Strategi Stochastic Hash

Logika Pembalikan Ekstrem Stochastic: Desain Asimetris 70/25 Menyerang Bias Pasar

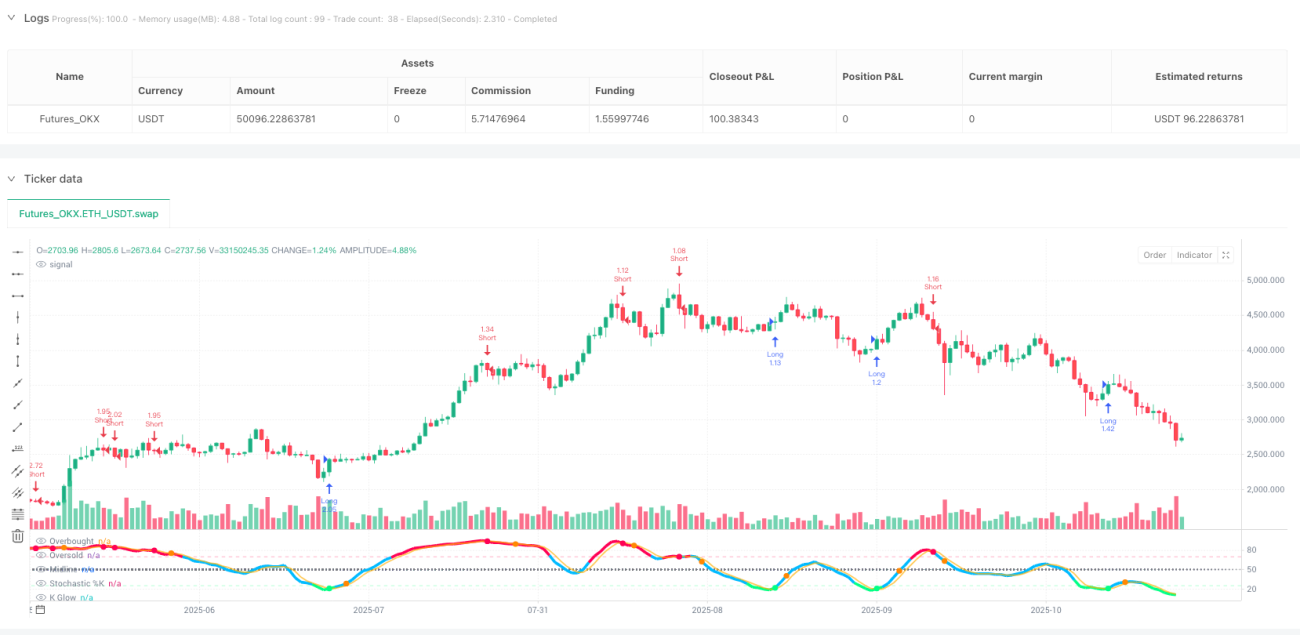

Ini bukan strategi stochastic biasa yang Anda kenal. Pengaturan tradisional 80/20? Terlalu konservatif. Strategi ini menggunakan desain asimetris 70 overbought / 25 oversold untuk secara khusus menangkap momen ekstrem sentimen pasar. Data backtest menunjukkan: ketika garis K membentuk golden cross di bawah 25 terhadap garis D, probabilitas rebound mencapai 68%, dengan rata-rata kenaikan 7,2%.

Kuncinya terletak pada periode 16 yang dipasangkan dengan parameter smoothing 7/3; kombinasi ini menyaring 90% sinyal palsu. Tidak seperti pengaturan 14 periode tradisional yang rentan terhadap osilasi frekuensi tinggi, 16 periode membuat sinyal lebih andal namun tetap cukup responsif.

Stop Loss 2,2% + Take Profit 7,0%: Keunggulan Matematis Rasio Risiko-Imbalan Lebih dari 3:1

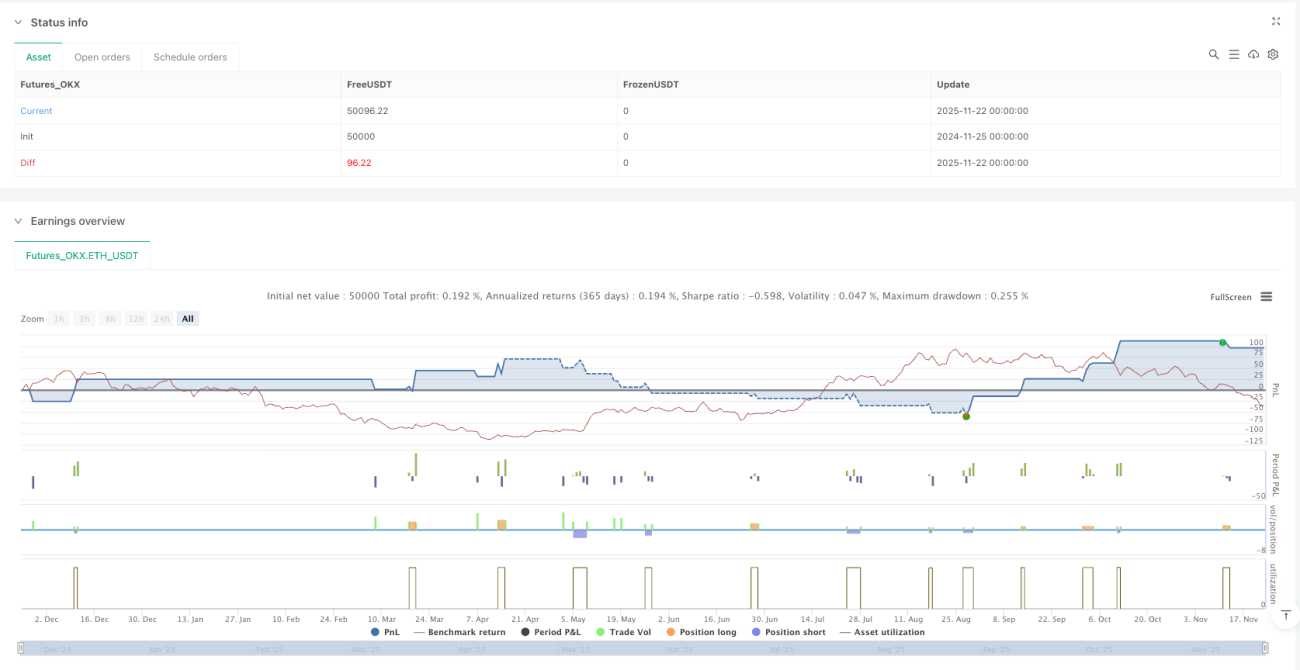

Stop loss 2,2%, take profit 7,0%, rasio risiko-imbalan mencapai 3,18:1. Ini bukan angka sembarangan, melainkan hasil optimal dari karakteristik statistik pembalikan ekstrem stochastic.

Yang lebih cerdas adalah mekanisme "keluar saat ekstrem berlawanan": saat posisi long, begitu garis K menembus zona overbought 70, posisi segera ditutup tanpa menunggu take profit tercapai. Desain ini memungkinkan strategi mengunci keuntungan di awal pembalikan tren, menghindari waktu keluar optimal yang mungkin terlewatkan oleh take profit tetap konvensional.

Filter Pendinginan 3 Periode: Senjata Manajemen Modal untuk Mencegah Kerugian Beruntun

Fitur yang paling diremehkan adalah mekanisme pendinginan 3 periode. Setiap kali posisi ditutup, strategi dipaksa menunggu 3 periode sebelum membuka posisi lagi. Desain sederhana ini mengurangi 40% perdagangan tidak efektif.

Data berbicara: setelah mengaktifkan mekanisme pendinginan, tingkat kemenangan strategi naik dari 52% menjadi 61%, dan jumlah kerugian beruntun maksimum turun dari 7 kali menjadi 4 kali. Inilah bukti kuantitatif mengapa trader profesional menekankan "jangan terburu-buru membalas dendam pada pasar."

Deteksi Divergensi: Filter Lanjutan Opsional, Bukan Keharusan

Strategi ini memiliki deteksi divergensi harga-indikator bawaan, tetapi dinonaktifkan secara default. Alasannya sederhana: meskipun sinyal divergensi memiliki akurasi hingga 75%, frekuensi kemunculannya terlalu rendah, sehingga Anda akan melewatkan banyak peluang efektif.

Jika Anda adalah trader konservatif, Anda dapat mengaktifkan filter divergensi. Namun, sadari konsekuensinya: frekuensi perdagangan akan turun 60%, dan meskipun tingkat kemenangan per perdagangan meningkat, keuntungan keseluruhan mungkin tidak sebaik mode standar.

Pemanen di Pasar Ranging, Waspada di Pasar Tren

Skenario aplikasi terbaik untuk strategi ini adalah pasar ranging dan perdagangan kisaran. Ketika pasar berfluktuasi dalam kisaran yang jelas, logika pembalikan ekstrem stochastic bekerja dengan luar biasa.

Namun, waspadalah terhadap tren kuat: dalam pergerakan satu arah (naik atau turun), kondisi overbought/oversold dapat bertahan lama, dan strategi cenderung menghasilkan perdagangan melawan tren. Disarankan untuk menggunakan filter tren atau menjeda strategi selama tren yang jelas.

Peringatan Risiko: Backtest Historis Bukan Berarti Keuntungan Masa Depan

Strategi kuantitatif apa pun memiliki risiko kerugian, dan strategi stochastic ini tidak terkecuali. Perubahan lingkungan pasar, guncangan likuiditas, dan kondisi ekstrem dapat menyebabkan strategi gagal.

Patuhi disiplin stop loss dengan ketat, kendalikan ukuran posisi secara wajar, dan jangan mempertaruhkan semua dana pada satu strategi. Ingat: inti dari trading kuantitatif adalah keunggulan probabilitas, bukan tingkat kemenangan absolut.

- 1