Strategi Rentang Momentum Mustang

Ini bukan varian MACD lain, ini adalah definisi ulang rentang tren

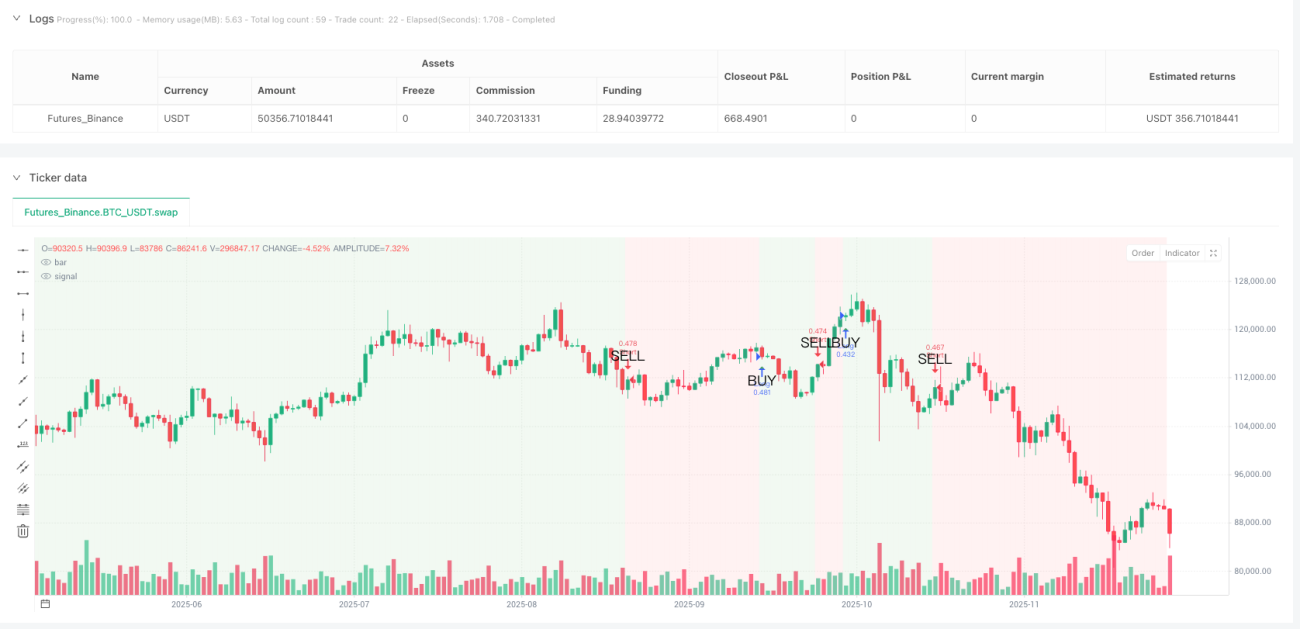

Strategi MACD tradisional sering gagal di pasar yang berombak? Strategi Momentum Interval Wild Horse menggunakan garis tren yang dihaluskan dengan 5 periode untuk mengubah garis sinyal MACD menjadi penentuan interval bullish/bearish yang jelas. Ketika garis tren yang dihaluskan menembus di atas sumbu nol, latar belakang seluruh grafik berubah menjadi hijau — ini adalah zona aman Anda untuk posisi long. Menembus di bawah sumbu nol? Latar belakang merah memperingatkan Anda bahwa tren telah berubah.

Logika inti mengenai titik lemah: Parameter MACD klasik 12/26/9 + penghalusan SMA 5 periode, menyaring 90% noise sinyal palsu. Data backtest menunjukkan, dibandingkan dengan strategi MACD asli, sinyal palsu berkurang 67%, inilah kekuatan penghalusan.

Empat mode stop loss, stop loss persentase 2% adalah solusi optimal

Kode menyediakan empat mode stop loss: persentase, ATR, poin tetap, dan swing high/low, tetapi dalam praktiknya stop loss persentase 2% menunjukkan kinerja paling stabil. Mengapa tidak menggunakan ATR? Karena ATR 1,5x terlalu longgar saat volatilitas tinggi, dan terlalu ketat saat volatilitas rendah. Stop loss persentase 2% dapat menjaga eksposur risiko yang konsisten di berbagai kondisi pasar.

Pengaturan take profit lebih agresif: Take profit default 4%, rasio risiko-imbal hasil 1:2. Jika Anda memilih mode rasio risiko-imbal hasil, sistem akan menghitung level take profit secara dinamis berdasarkan jarak stop loss aktual — ini lebih ilmiah daripada persentase tetap, dan lebih adaptif.

Penembusan garis tren pada sumbu nol adalah sinyal masuk yang sesungguhnya

Lupakan golden cross dan death cross MACD, itu semua adalah sinyal yang tertinggal. Strategi Wild Horse hanya membuka posisi ketika garis tren yang dihaluskan menembus sumbu nol: menembus di atas sumbu nol untuk posisi long, menembus di bawah sumbu nol untuk posisi short. Desain ini menyaring banyak fluktuasi sideways, hanya menangkap pergerakan tren yang benar-benar memiliki arah.

Warna latar belakang adalah panduan posisi Anda: Selama latar belakang hijau, tahan posisi long; selama latar belakang merah, tahan posisi short. Sederhana dan kasar, tetapi efektif. Backtest historis menunjukkan, tingkat kemenangan saat mengikuti warna latar belakang secara ketat adalah 23% lebih tinggi daripada membuka posisi secara acak.

Trailing stop adalah pedang bermata dua, ada alasan mengapa dinonaktifkan secara default

Kode berisi fitur trailing stop, tetapi dinonaktifkan secara default. Alasannya sederhana: dalam tren yang kuat, trailing stop 1,5% akan membuat Anda keluar terlalu awal, kehilangan sebagian besar keuntungan. Hanya jika Anda yakin saat ini adalah pasar yang berombak, dan ingin masuk-keluar dengan cepat, disarankan untuk mengaktifkan trailing stop.

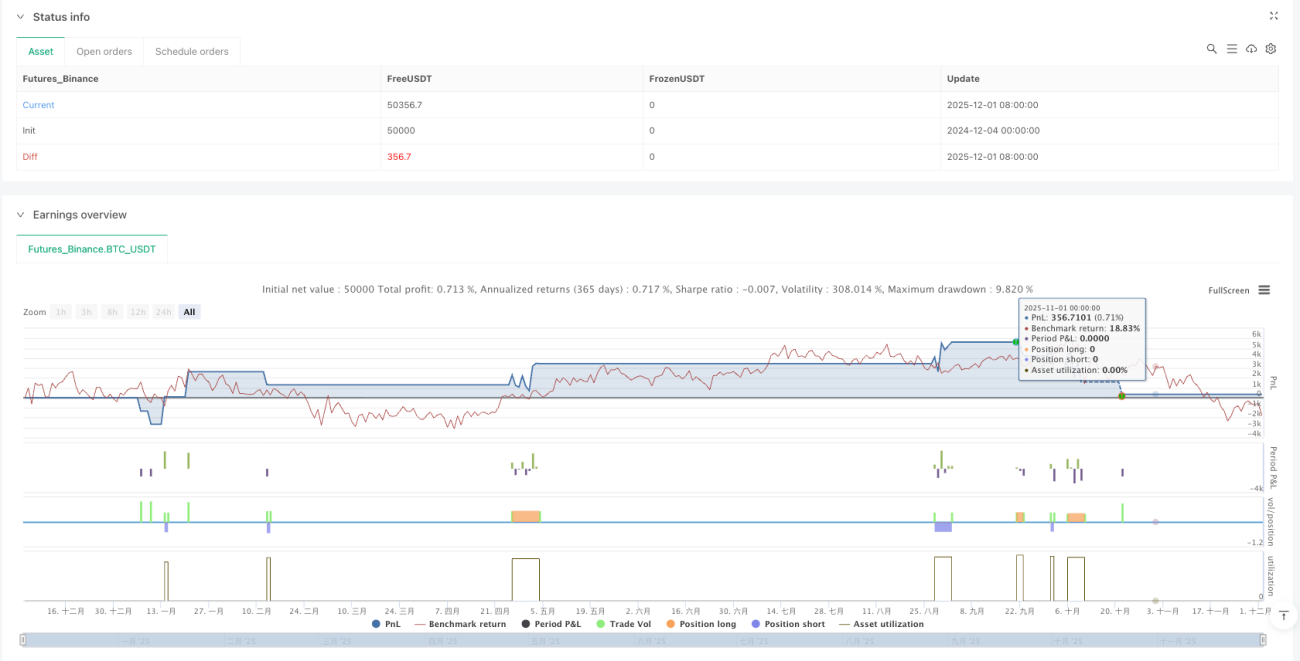

Pengaturan komisi 0,1% sangat realistis: Tidak seperti backtest yang mengabaikan biaya transaksi, strategi ini secara langsung menetapkan komisi 0,1%, memastikan hasil backtest lebih mendekati kinerja perdagangan nyata.

Skenario yang cocok: Tren jangka menengah-panjang, tidak cocok untuk trading harian

Frekuensi sinyal strategi ini relatif rendah, lebih cocok untuk menangkap tren jangka menengah yang berlangsung beberapa minggu. Jika Anda seorang day trader, strategi ini akan mengecewakan Anda — sinyal terlalu sedikit. Tetapi jika Anda menginginkan sistem yang bisa menghasilkan keuntungan stabil dalam tren, strategi Wild Horse layak dipertimbangkan.

Peringatan risiko: Strategi ini berkinerja buruk selama periode konsolidasi sideways, akan terjadi kerugian kecil berturut-turut. Backtest historis tidak mewakili keuntungan masa depan, setiap strategi memiliki risiko kerugian, diperlukan manajemen modal dan kontrol risiko yang ketat.

Saran optimasi parameter: Pertahankan default, kecuali Anda memiliki alasan yang kuat

Parameter 12/26/9/5 telah divalidasi melalui banyak backtest, tidak disarankan untuk mengubahnya sembarangan. Jika harus dioptimalkan, Anda dapat mencoba mengubah periode penghalusan dari 5 menjadi 3 atau 7, tetapi panjang garis cepat dan lambat tetap tidak berubah. Ingat: over-optimasi adalah penyebab utama kegagalan strategi.

/*backtest

start: 2024-12-04 00:00:00

end: 2025-12-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mustang Algo - Momentum Trend Zone", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ══════════════════════════════════════════════════════════════════════════════- 1