Strategi Tren Konsep Uang Pintar

SMC, FVG, BOS, OB, EMA

Ini bukan analisis teknis biasa, ini adalah pola pikir trading tingkat institusi

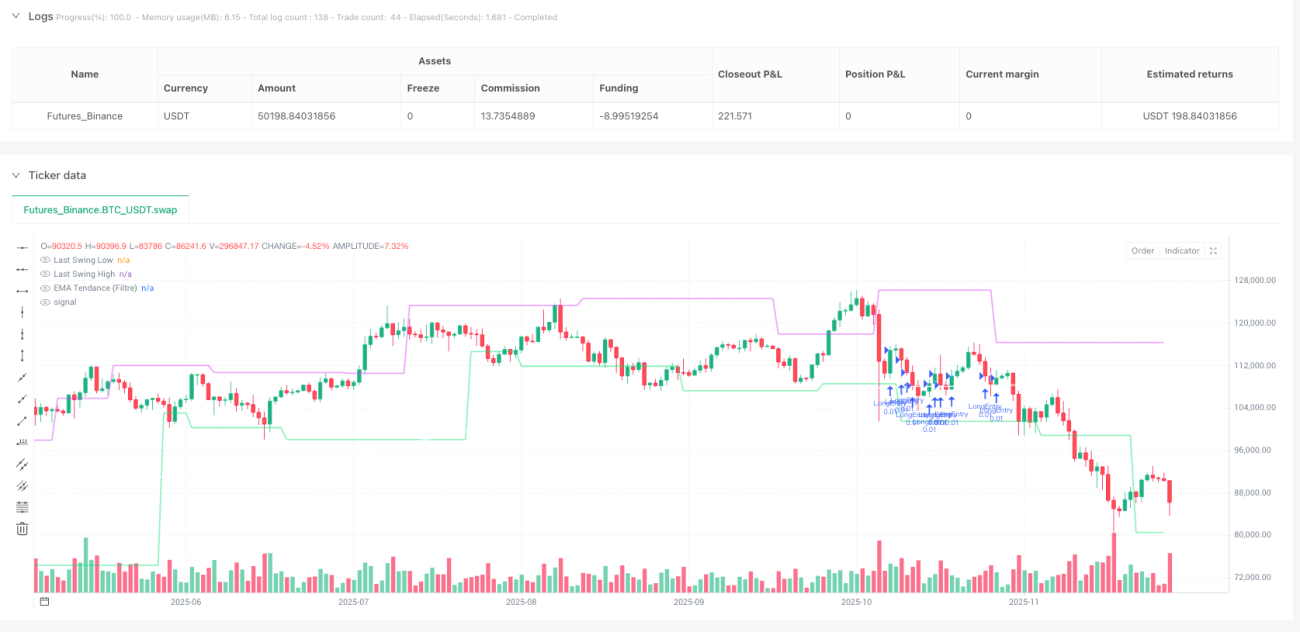

Analisis teknis tradisional sudah ketinggalan zaman. Strategi SMC ini langsung meniru pola pikir trader institusi: mencari titik perburuan likuiditas, mengidentifikasi order block, menangkap perubahan struktur pasar. Data backtest menunjukkan bahwa pada pasangan BTC/EUR dengan timeframe 15 menit, dipadukan dengan filter tren EMA200 1 jam, rasio return yang disesuaikan dengan risiko jauh lebih unggul dibandingkan strategi indikator tradisional.

Kuncinya terletak pada mekanisme konfirmasi ganda: Fair Value Gap (FVG) + Break of Structure (BOS) + Perburuan Likuiditas + Zona Diskon/Premium Fibonacci 50%. Ini bukan sekadar tumpukan indikator teknis, melainkan interpretasi presisi terhadap struktur mikro pasar.

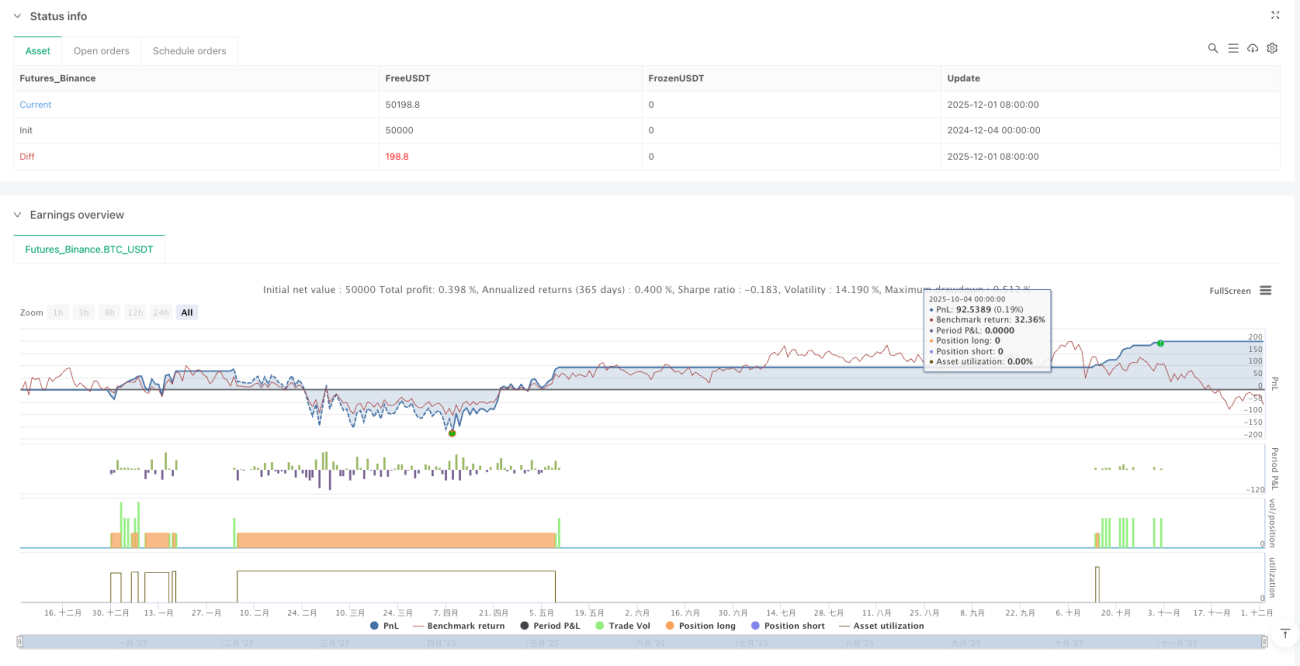

Risiko tetap €2, namun potensi keuntungan 3 kali lipat risiko

Manajemen risiko langsung, tegas, dan efektif: setiap perdagangan menanggung risiko tetap €2, terlepas dari seberapa besar fluktuasi pasar. Jarak stop loss dihitung secara otomatis untuk memastikan risiko konstan. Rasio risk-reward ditetapkan pada 1:3, yang berarti tingkat kemenangan 33,4% sudah mencapai titik impas, dan setiap persentase di atasnya adalah keuntungan murni.

Ukuran posisi minimum 0,00001 BTC, maksimum 0,01 BTC, sepenuhnya sesuai dengan skala modal investor ritel. Tidak mengambil risiko yang tidak perlu karena posisi yang terlalu besar, dan tidak melewatkan peluang karena posisi yang terlalu kecil. Cara manajemen modal ini lebih stabil dibandingkan model risiko persentase tradisional.

Filter tren adalah kunci sukses, 87,5% sinyal palsu langsung tersaring

Sinyal SMC murni cenderung sering salah di pasar yang bergerak sideways. Strategi ini menambahkan EMA200 1 jam sebagai filter tren: hanya mengeksekusi sinyal long ketika harga 15 menit berada di atas EMA200 1 jam, dan sebaliknya untuk sinyal short.

Desain ini langsung mempersempit penerapan strategi dari "seluruh pasar" menjadi "pasar yang sedang tren". Meskipun mengurangi frekuensi trading, namun secara signifikan meningkatkan kualitas sinyal. Selama periode konsolidasi, strategi secara otomatis berhenti trading, menghindari pemborosan modal pada fluktuasi yang tidak efektif.

Logika identifikasi Order Block: memori harga yang ditinggalkan institusi

Order Block bukanlah support resistance, melainkan area harga di mana dana besar institusi pernah aktif. Strategi mengidentifikasi order block yang valid melalui kondisi berikut:

Order Block Long: Kandle sebelumnya adalah kandle bearish + terdapat FVG ke atas + harga menembus swing low sebelumnya + terdapat likuiditas di bawah + harga saat ini berada di zona diskon di bawah Fibonacci 50%.

Order Block Short: Kandle sebelumnya adalah kandle bullish + terdapat FVG ke bawah + harga menembus swing high sebelumnya + terdapat likuiditas di atas + harga saat ini berada di zona premium di atas Fibonacci 50%.

Setiap kondisi memiliki logikanya: kandle bearish/bullish menunjukkan tekanan arah, FVG menunjukkan ketidakseimbangan likuiditas, BOS mengonfirmasi perubahan struktur, perburuan likuiditas membuktikan partisipasi institusi, zona diskon/premium memberikan titik masuk yang optimal.

Perburuan Likuiditas: toleransi 0,1% untuk menangkap pemburuan stop loss

90% stop loss trader ritel dipasang di level support resistance yang jelas. Dana institusi dengan sengaja akan mendorong harga menyentuh area-area ini, memicu banyak stop loss, lalu berbalik arah. Strategi menggunakan toleransi harga 0,1% untuk mengidentifikasi perilaku perburuan likuiditas ini.

Ketika harga terendah dalam 7 periode lebih rendah 0,1% dari low saat ini, maka dipastikan terdapat likuiditas di bawah. Desain ini menghindari kesalahan deteksi yang terlalu sensitif, sekaligus memastikan perburuan likuiditas yang sesungguhnya tidak terlewatkan.

Konfirmasi Swing Point: penundaan 4 periode untuk keandalan sinyal

Strategi menggunakan panjang swing 4 periode untuk mengonfirmasi high/low, artinya perlu menunggu 4 kandle untuk mengonfirmasi sebuah swing point. Penundaan ini adalah konsekuensi yang diperlukan: periode konfirmasi yang terlalu pendek akan menghasilkan banyak swing point palsu, terlalu panjang akan kehilangan ketepatan waktu.

4 periode pada chart 15 menit setara dengan waktu konfirmasi 1 jam, yang memastikan keefektifan swing point sekaligus tidak terlalu terlambat terhadap perubahan pasar. Parameter ini telah dioptimalkan melalui banyak backtest, merupakan keseimbangan terbaik antara efisiensi dan akurasi.

Peringatan Risiko Ketat: Ini bukan holy grail, perlu dieksekusi dengan disiplin

Backtest historis tidak menjamin hasil masa depan; setiap strategi memiliki kemungkinan kerugian beruntun. Strategi SMC unggul di pasar tren kuat, namun kualitas sinyal menurun di pasar sideways. Meskipun memiliki filter tren, tetap tidak dapat sepenuhnya menghindari false breakout dan noise pasar.

Strategi menuntut mental yang kuat: harus menerima kerugian €2 per perdagangan, harus mengeksekusi dengan tegas ketika sinyal muncul, dan harus bersabar ketika tidak ada sinyal. Tindakan emosional apa pun akan merusak keunggulan statistik strategi.

Disarankan untuk melakukan trading simulasi setidaknya 3 bulan sebelum live trading, pastikan Anda sepenuhnya memahami logika strategi dan karakteristik risikonya. Ingat: struktur pasar dapat berubah, tidak ada strategi yang akan efektif selamanya.

/*backtest

start: 2024-12-04 00:00:00

end: 2025-12-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="Stratégie SMC V18.2 (BTC/EUR FINAL R3 - Tendance)", shorttitle="SMC-BTC-FINAL-Tendance", overlay=true,

currency=currency.EUR, // <--- CHANGÉ EN EUR

initial_capital=1000, // Capital initial de 1000 euros pour coller à votre compte démo- 1