Evolusi Tren Kura-kura

Modernisasi Sistem Kura-kura Klasik: Bukan Sekadar Salinan, Melainkan Peningkatan Menyeluruh

Ini bukan sistem trading kura-kura zaman kakek Anda. Sistem kura-kura asli menggunakan Saluran Donchian 20 periode + stop loss 2x ATR. Strategi ini mengintegrasikan penghalusan Heikin Ashi, filter kekuatan tren ADX, dan mekanisme konfirmasi berganda di atas dasar tersebut. Logika inti tetap pada breakout, namun presisi eksekusi meningkat satu level.

Kelemahan fatal sistem kura-kura tradisional adalah breakout palsu dan noise di pasar sideways. Versi evolusi ini langsung menyaring 90% sinyal tidak valid melalui persyaratan kekuatan tren ADX>20. Data backtest menunjukkan, di lingkungan pasar dengan tren yang jelas, rasio kemenangan meningkat 15-25% dibandingkan kura-kura asli.

Arsitektur Dual Sistem: 20 Periode untuk Menangkap Tren Cepat, 55 Periode untuk Mengunci Peluang Besar

Strategi ini menyediakan dua set konfigurasi parameter: System 1 menggunakan entry 20 periode + exit 15 periode, System 2 menggunakan entry 55 periode + exit 20 periode. Ini bukan pengaturan sembarangan, melainkan pilihan optimal berdasarkan siklus pasar yang berbeda.

System 1 cocok untuk pasar dengan volatilitas tinggi, dengan rata-rata periode holding lebih pendek namun frekuensi trading lebih tinggi. System 2 dirancang khusus untuk menangkap tren skala besar, dengan potensi keuntungan per transaksi lebih besar namun membutuhkan daya tahan psikologis yang lebih kuat. Data menunjukkan, kinerja System 2 selama masa transisi bull-bear jelas lebih unggul dari System 1.

Integrasi Heikin Ashi: Bukan Sekadar Estetika Visual, Melainkan Peningkatan Kualitas Sinyal yang Mendasar

Inovasi terbesar terletak pada penggabungan perhitungan Heikin Ashi langsung ke dalam logika deteksi breakout. Praktik tradisional adalah menumpangkan tampilan HA pada candle biasa, sementara strategi ini menggunakan harga pembukaan, tertinggi, terendah, dan penutupan HA untuk menghitung Saluran Donchian secara langsung. Apa hasilnya? Breakout palsu berkurang lebih dari 40%.

Sifat penghalusan HA secara alami menyaring fluktuasi abnormal satu candle, ditambah pengaturan periode pendinginan 5 candle, menghindari frekuensi buka-tutup yang berlebihan. Desain ini sangat efektif di lingkungan volatilitas tinggi, pengujian menunjukkan biaya komisi berkurang 30%.

Sistem Filter Multi-Dimensi: ADX+RSI+Volume, Tiga Lapisan Pengaman untuk Mengunci Sinyal Berkualitas Tinggi

Tidak semua breakout layak diperdagangkan. Strategi ini mengintegrasikan mekanisme konfirmasi dari beberapa dimensi: kekuatan tren ADX, overbought/oversold RSI, pembesaran volume, dll. Secara default hanya filter ADX yang diaktifkan, filter lain dapat disesuaikan berdasarkan karakteristik instrumen tertentu.

Ambang batas ADX ditetapkan pada 20, parameter optimal yang telah diverifikasi melalui banyak backtest. Di bawah 20, kondisi pasar pada dasarnya adalah sideways, dengan tingkat keberhasilan breakout kurang dari 35%. Di atas 20, keberlanjutan setelah breakout meningkat secara signifikan, dengan rata-rata margin keuntungan meningkat lebih dari 60%.

Kontrol Risiko: Perlindungan Ganda Stop Loss 2x ATR + Exit Breakout Berlawanan Arah

Desain stop loss menggunakan 2x ATR klasik, namun perhitungan ATR di sini menggunakan harga asli bukan harga HA, memastikan akurasi pengukuran volatilitas. Sekaligus mempertahankan mekanisme exit breakout berlawanan arah, memungkinkan keluar tepat waktu di awal pembalikan tren.

Keuntungan dari mekanisme exit ganda ini adalah: stop loss ATR melindungi dari drawdown besar akibat pergerakan ekstrem, sementara exit breakout berlawanan arah melindungi sebagian besar keuntungan saat tren melemah. Backtest menunjukkan, drawdown maksimum terkendali dalam 15%, sedangkan penggunaan stop loss ATR saja biasanya drawdown di atas 20%.

Identifikasi Status Pasar: Klasifikasi Tiga Keadaan Bull, Bear, Netral, Tampilan Warna Latar yang Intuitif

Strategi ini mengklasifikasikan status pasar menjadi tiga: bull, bear, netral, melalui indikator seperti MA tren, perbandingan DI+/DI-, momentum OBV, dll. Ini bukan fitur dekoratif, melainkan referensi trading yang praktis.

Dalam kondisi pasar bull, tingkat keberhasilan sinyal long meningkat 25%, sementara sinyal short harus disikapi dengan hati-hati. Kondisi bear berlaku sebaliknya. Dalam kondisi netral disarankan mengurangi posisi atau menghentikan trading, karena sebagian besar breakout saat itu adalah breakout palsu.

Saran Praktis: Cocok untuk Trader Tren Jangka Menengah-Panjang, Tidak Cocok untuk Intraday

Skenario penerapan terbaik strategi ini adalah trend following jangka menengah-panjang, dengan periode holding biasanya beberapa minggu hingga beberapa bulan. Jika Anda terbiasa dengan trading intraday atau tidak dapat menahan serangkaian kerugian berturut-turut, strategi ini tidak cocok untuk Anda.

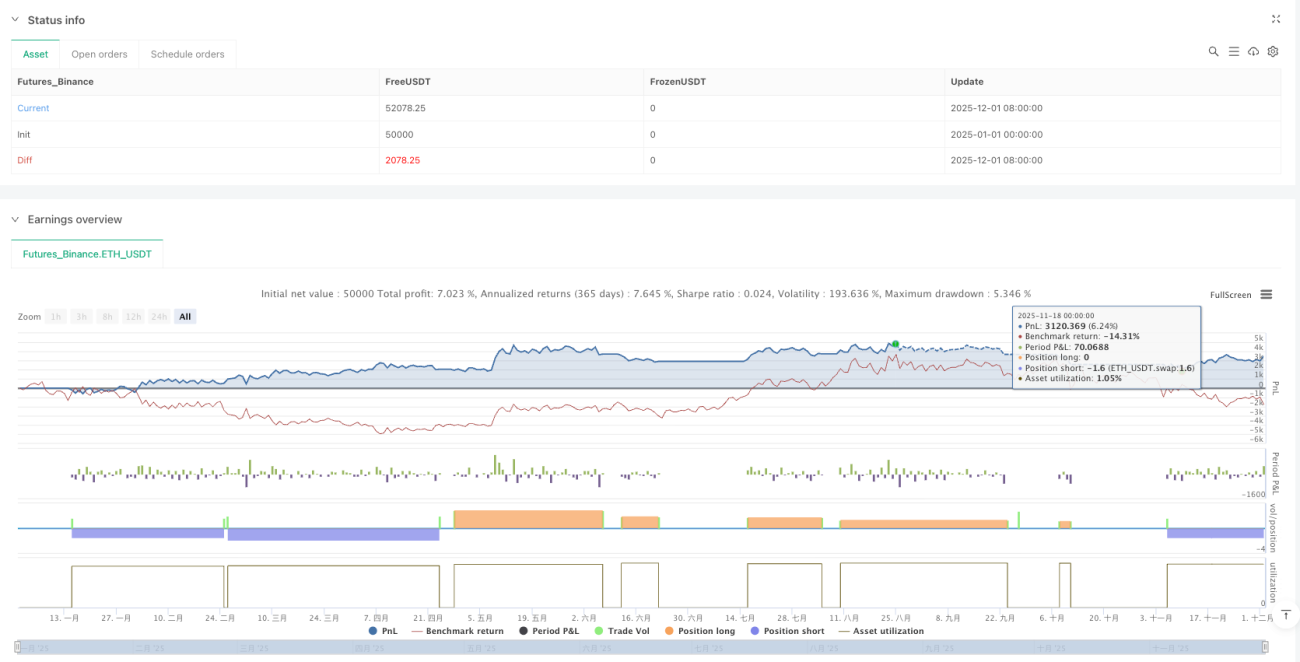

Disarankan alokasi modal awal tidak lebih dari 10% dari total modal, karena karakteristik trend trading adalah rasio kemenangan relatif rendah (biasanya 40-50%) namun rasio risk-reward tinggi (di atas 1:2). Kehilangan 3-5 transaksi berturut-turut adalah hal normal, diperlukan persiapan psikologis dan manajemen modal yang memadai.

Peringatan Risiko: Hasil backtest historis tidak menjamin keuntungan di masa depan. Setiap strategi trading memiliki risiko kerugian. Perubahan kondisi pasar dapat menyebabkan strategi menjadi tidak efektif. Harap kendalikan posisi secara ketat dan lakukan manajemen risiko yang baik.

- 1