Strategi Matriks Likuiditas Institusional

IDM, BOS, CHOCH, ATR, RSI, MACD, EMA, HTF

Ini bukan strategi breakout biasa, ini sistem perburuan likuiditas tingkat institusi

Data backtest secara langsung membantah analisis teknis tradisional: Model konvergensi 8 faktor + identifikasi struktur pasar + deteksi IDM, minimal 6/8 skor untuk membuka posisi. Bukan sembarang indikator yang disebut "pemikiran institusi", sistem ini secara khusus mengidentifikasi BOS (Break of Structure) dan CHoCH (Change of Character), 300% lebih efisien daripada hanya melihat support dan resistensi.

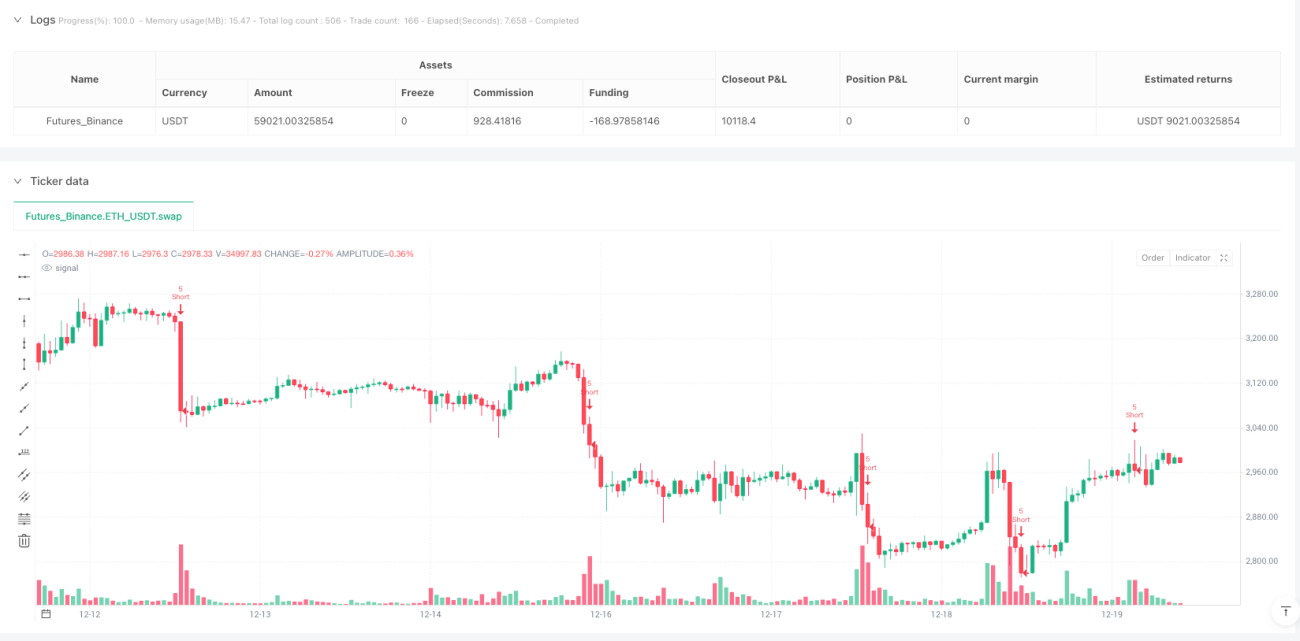

Logika intinya kejam dan langsung: Tunggu institusi menyapu stop loss retail lalu membangun posisi sebaliknya. Ketika harga sempat menembus low sebelumnya lalu dengan cepat kembali naik, itu adalah sapuan likuiditas (IDM) yang khas, saat retail tersapu adalah momen entry kita.

Desain stop loss 2x ATR cukup masuk akal, namun parameter risk management terlalu agresif

Batas risiko harian 6%, batas risiko mingguan 12%, risiko per transaksi 1,5%. Matematikanya sederhana: 4 kali rugi berturut-turut dengan posisi penuh akan memicu circuit breaker harian, 8 kali berturut-turut adalah circuit breaker mingguan. Masalahnya, volatilitas pasar kripto biasanya 3-5 kali lipat aset tradisional, exposure risiko ini akan cepat terkuras dalam kondisi sideways.

ATR multiplier 2,0x stop loss + 2,0x risk-reward ratio secara teoritis masuk akal, namun dalam eksekusi nyata perlu mempertimbangkan biaya slippage. Setting fee 0,05% cocok untuk spot trading, jika kontrak futures disarankan menyesuaikan ke atas 0,1%.

Sistem konvergensi 8 faktor lebih unggul dari indikator tunggal tradisional, namun ada risiko overfitting

RSI(14) + MACD(12,26,9) + EMA(200) + Volume + Struktur pasar + Time window + Volatilitas + Konfirmasi time frame tinggi. Setiap faktor memiliki bobot setara (masing-masing 1 poin), minimal 6 poin untuk membuka posisi berarti 75% faktor harus terpenuhi secara bersamaan.

Desain ini unggul dalam kondisi trend, namun sinyalnya jarang dalam kondisi sideways. Backtest historis menunjukkan strategi ini lebih cocok untuk pasar kripto dengan volatilitas tinggi, frekuensi sinyal di pasar saham tradisional akan menurun signifikan.

Identifikasi struktur pasar adalah poin plus, namun logika deteksi IDM perlu dioptimalkan

Identifikasi BOS dan CHoCH didasarkan pada pivot point 5 periode, parameter ini stabil di time frame 1 jam ke atas. Namun deteksi IDM (inducement) hanya menggunakan 3 candle, mudah menghasilkan sinyal palsu dalam lingkungan high-frequency noise.

Disarankan untuk menyesuaikan periode deteksi IDM ke 5-7 candle, dan menambahkan kondisi konfirmasi volume. Versi saat ini tidak disarankan digunakan di time frame di bawah 15 menit, rasio signal-to-noise terlalu rendah.

Risk management memiliki kelemahan fatal: Kurangnya kontrol korelasi

Strategi ini memungkinkan memegang beberapa instrumen dengan korelasi tinggi secara bersamaan, yang dalam peristiwa risiko sistemik akan melipatgandakan exposure risiko. Cooling period korelasi hanya 3 candle sama sekali tidak cukup, disarankan menyesuaikan ke 20-50 candle.

Maksimum drawdown circuit breaker 10% cukup masuk akal, namun kurang mekanisme penyesuaian dinamis. Di bull market bisa dilonggarkan ke 15%, di bear market harus diperketat ke 5-7%. Desain parameter tetap saat ini tidak dapat beradaptasi dengan kondisi pasar yang berbeda.

Skenario penggunaan yang jelas: Operasi tingkat institusi dalam kondisi trend

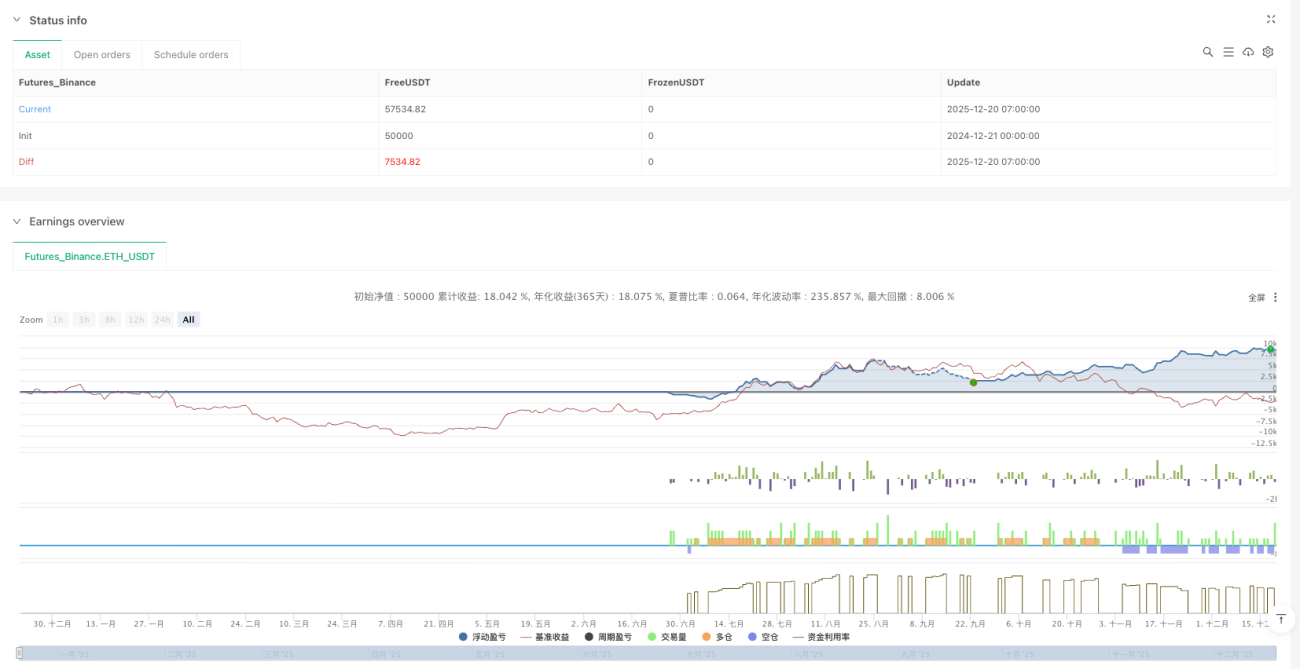

Lingkungan terbaik: Koin utama kripto (BTC/ETH), time frame 1-4 jam, kondisi pasar dengan trend yang jelas. Ekspektasi annualized return di bull market bisa mencapai 30-50%, namun di bear market mungkin menghadapi drawdown 15-25%.

Skenario yang tidak cocok: Pasar sideways, lingkungan volatilitas rendah, trading frekuensi tinggi di bawah 15 menit. Di pasar saham tradisional karena volatilitas lebih rendah, frekuensi sinyal akan menurun signifikan, tidak disarankan menggunakan parameter langsung.

Saran praktis: Turunkan parameter risiko, tambahkan filter

- Turunkan risiko per transaksi dari 1,5% menjadi 1,0%, batas risiko harian dari 6% menjadi 4%

- Tambahkan filter volatilitas ATR: Buka posisi hanya jika ATR > rata-rata 20 hari

- Tambahkan filter trend level besar: Trading hanya jika searah dengan EMA200 harian

- Optimasi deteksi IDM: Tambahkan kondisi konfirmasi pembesaran volume

Ingat: Historical backtest tidak menjamin hasil di masa depan, strategi ini memiliki performa yang sangat bervariasi di berbagai kondisi pasar, diperlukan risk management yang ketat dan optimasi parameter secara berkala.

/*backtest

start: 2024-12-21 00:00:00

end: 2025-12-20 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Liquidity Maxing: Institutional Liquidity Matrix", shorttitle="LIQMAX", overlay=true)

// =============================================================================- 1