Strategi Scalping Gamma Black-Scholes: Kebijaksanaan Kuantitatif Pembuat Pasar Opsi

BS, GAMMA, DELTA, THETA, VEGA

Mengapa pembuat pasar opsi selalu bisa mendapatkan keuntungan dari volatilitas?

Di dunia perdagangan kuantitatif, ada fenomena yang tampak kontradiktif: ketika investor ritel merasa cemas karena volatilitas pasar, pembuat pasar opsi dapat memperoleh keuntungan secara stabil. Apa rahasia di balik ini? Jawabannya terletak pada strategi gamma scalping berbasis model Black-Scholes yang akan kita analisis hari ini.

Inti dari strategi ini adalah meniru perilaku perdagangan pembuat pasar opsi: dengan membangun posisi long straddle sintetis, memanfaatkan efek gamma untuk melakukan hedging dinamis, sehingga memperoleh keuntungan dari arbitrase volatilitas. Sederhananya, ini membuat matematika bekerja untuk kita, bukan berjuang melawan sentimen pasar.

Dasar Matematis Strategi: Penerapan Praktis Model Black-Scholes

Model Black-Scholes bukan hanya teori akademis; ini adalah fondasi penetapan harga opsi modern. Dalam strategi ini, kita fokus pada lima huruf Yunani:

Delta (Δ): Mengukur sensitivitas harga opsi terhadap perubahan harga aset dasar. Untuk posisi straddle, perubahan Delta memberi kita sinyal hedging.

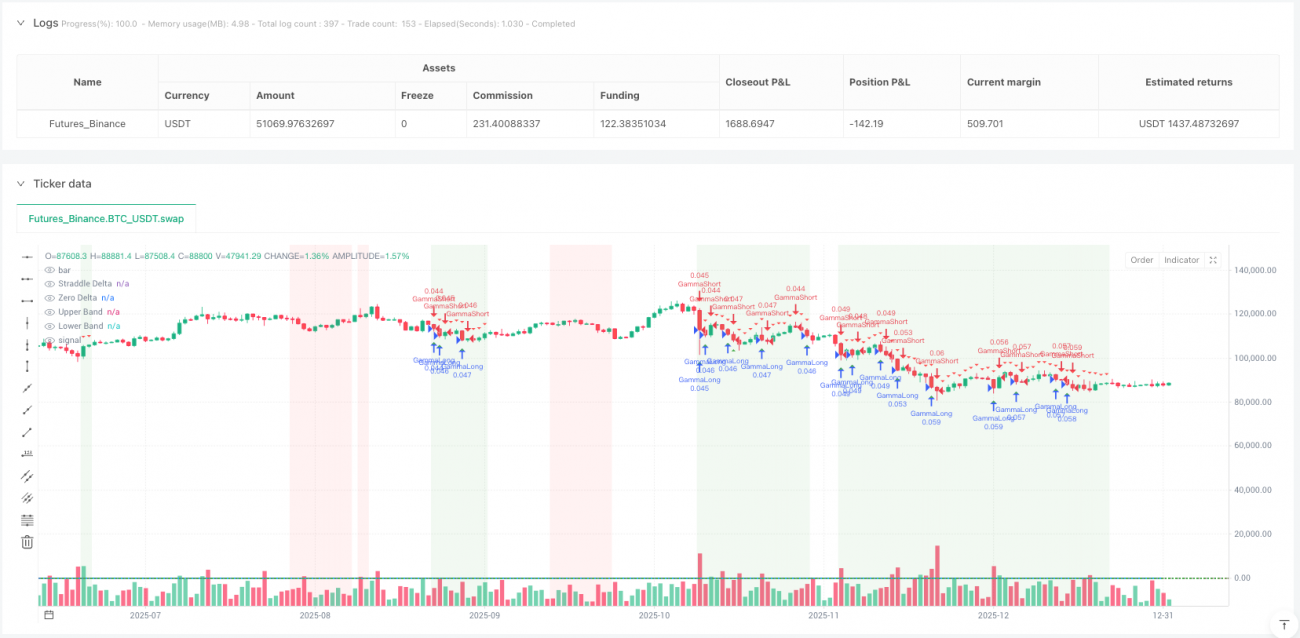

Gamma (Γ): Laju perubahan Delta, inilah inti strategi. Gamma positif berarti Delta meningkat saat harga naik, dan Delta menurun saat harga turun, menciptakan peluang "beli rendah, jual tinggi".

Theta (Θ): Peluruhan waktu, ini adalah biaya yang harus kita atasi. Hanya ketika volatilitas aktual melebihi volatilitas tersirat, keuntungan dari perdagangan gamma dapat menutupi peluruhan waktu.

Vega (ν): Sensitivitas terhadap volatilitas, membantu kita menilai lingkungan volatilitas.

Dari implementasi kode, strategi menggunakan rumus Black-Scholes standar untuk menghitung huruf Yunani ini, dan memastikan akurasi perhitungan melalui fungsi distribusi normal standar (menggunakan pendekatan Abramowitz & Stegun).

Bagaimana Mengidentifikasi Waktu Perdagangan Terbaik?

Strategi ini merancang tiga lapisan mekanisme penyaringan sinyal:

Lapisan Pertama: Identifikasi Regime Volatilitas

Membandingkan rasio volatilitas historis terhadap volatilitas tersirat untuk menentukan lingkungan volatilitas saat ini. Ketika volatilitas historis/volatilitas tersirat > 1,2, ini menunjukkan bahwa volatilitas pasar aktual melebihi ekspektasi harga opsi, yang merupakan lingkungan ideal untuk gamma scalping.

Lapisan Kedua: Pemicu Gamma Scalping

Ketika pergerakan harga melebihi kelipatan ATR tertentu, sinyal perdagangan dipicu. Desain ini cerdik: ini memastikan kita hanya melakukan hedging ketika ada pergerakan harga yang cukup, menghindari overtrading.

Lapisan Ketiga: Pita Hedging Delta

Ketika Delta bersih posisi straddle menyimpang dari posisi netral melebihi ambang batas yang ditetapkan, sinyal hedging dihasilkan. Ini meniru perilaku pembuat pasar dalam mempertahankan delta netral.

Kapan Strategi Ini Paling Efektif?

Dari analisis logika strategi, skenario penggunaan terbaik meliputi:

-

Lingkungan Volatilitas Tinggi: Ketika volatilitas pasar aktual secara konsisten lebih tinggi dari volatilitas tersirat, perdagangan gamma dapat menghasilkan kelebihan keuntungan.

-

Pullback dalam Tren: Pullback jangka pendek dalam tren kuat sering menciptakan peluang gamma scalping yang baik.

-

Volatilitas Akibat Peristiwa: Perubahan volatilitas sebelum dan sesudah peristiwa seperti laporan keuangan, keputusan bank sentral, dll., menyediakan lingkungan perdagangan yang ideal untuk strategi ini.

Perlu dicatat, strategi ini memiliki efektivitas terbatas di pasar sideway dengan volatilitas rendah, karena pergerakan harga tidak cukup untuk memicu sinyal perdagangan gamma yang efektif.

Desain Cerdas Manajemen Risiko

Manajemen risiko dalam strategi ini menunjukkan standar perdagangan kuantitatif profesional:

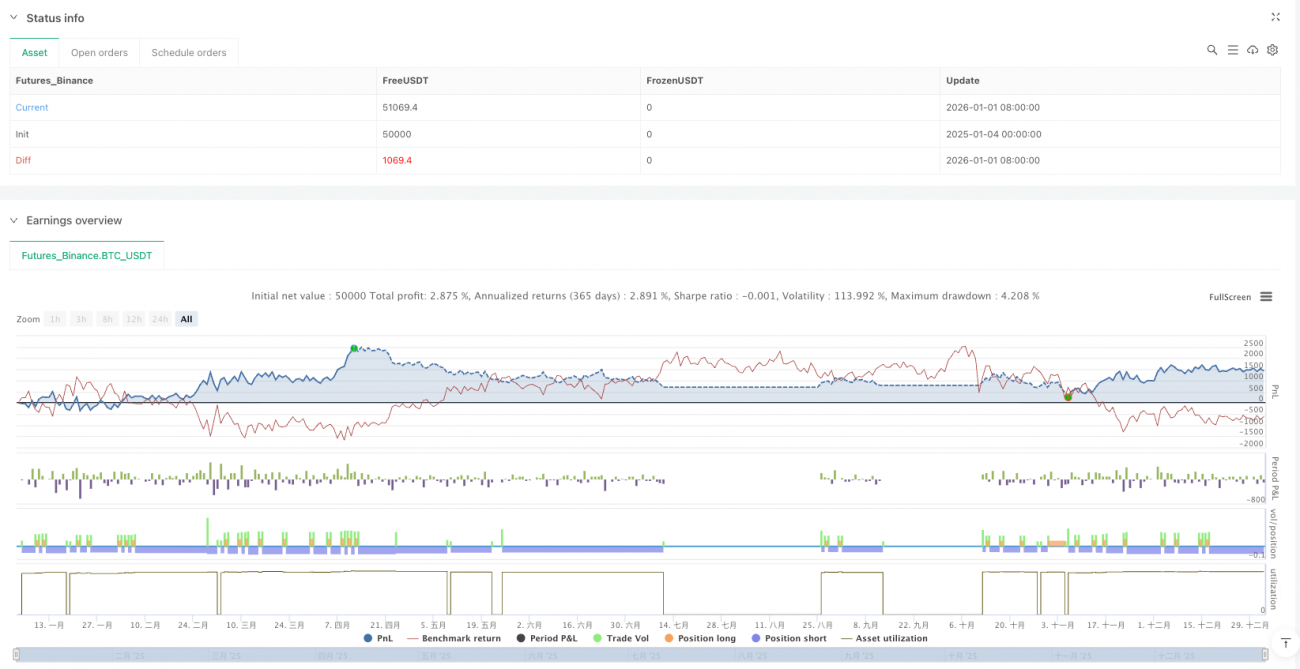

Manajemen Posisi Dinamis: Menyesuaikan ukuran posisi berdasarkan volatilitas, mengurangi posisi saat volatilitas tinggi dan meningkatkannya saat volatilitas rendah, kontras dengan manajemen posisi tetap tradisional.

Mekanisme Stop Loss Berlapis: Menggabungkan stop loss berdasarkan kelipatan ATR, perlindungan drawdown maksimum, serta mekanisme keluar berdasarkan nilai waktu.

Batasan Posisi Bersamaan: Mengontrol eksposur risiko keseluruhan dengan membatasi jumlah maksimum posisi yang dibuka secara bersamaan.

Inovasi dan Keterbatasan Strategi

Inovasi:

- Mentransfer perhitungan lengkap huruf Yunani opsi yang kompleks ke perdagangan saham/futures.

- Identifikasi regime volatilitas dinamis, bukan parameter statis.

- Mekanisme konfirmasi sinyal multidimensi, mengurangi sinyal palsu.

Keterbatasan Potensial:

- Sensitif terhadap biaya transaksi, membutuhkan lingkungan komisi yang rendah.

- Dalam kondisi pasar ekstrem, asumsi model Black-Scholes mungkin gagal.

- Kompleksitas strategi yang tinggi, memerlukan validasi backtest yang memadai.

Saran Praktis dan Arah Optimasi

Berdasarkan analisis mendalam terhadap kode, saya merekomendasikan:

- Optimasi Parameter: Menyesuaikan ambang volatilitas dan lebar pita hedging secara dinamis untuk lingkungan pasar yang berbeda.

- Konfirmasi Multi Timeframe: Menggabungkan tren volatilitas jangka panjang untuk menyaring sinyal.

- Kontrol Biaya: Secara ketat mengontrol slippage dan komisi dalam perdagangan langsung, karena ini secara langsung mempengaruhi profitabilitas strategi.

Strategi ini menunjukkan daya tarik perdagangan kuantitatif: melalui model matematika, perilaku pasar yang kompleks disederhanakan menjadi aturan perdagangan yang dapat dieksekusi. Meskipun tidak menjamin keuntungan setiap perdagangan, dalam jangka panjang, ini memberi kita kerangka perdagangan dengan ekspektasi positif.

Bagi para pelaku perdagangan kuantitatif yang ingin memahami esensi perdagangan opsi secara mendalam, strategi ini tidak diragukan lagi merupakan contoh pembelajaran yang sangat baik. Ini tidak hanya menunjukkan bagaimana menerapkan teori ke dalam praktik, tetapi yang lebih penting, ini mengungkapkan cara berpikir para pedagang profesional: bukan memprediksi arah, tetapi mengelola risiko, membiarkan probabilitas bekerja untuk kita.

- 1