Strategi AI Super Trend Adaptif

SUPERTREND, ATR, ADX, EMA, AI

Ini Bukan Strategi SuperTrend Biasa yang Anda Kenal

Apa masalah terbesar dari strategi SuperTrend tradisional? Parameter tetap memberikan kinerja yang sangat berbeda di berbagai kondisi pasar. Versi yang ditingkatkan dengan AI ini secara dinamis menyesuaikan kelipatan ATR, meningkatkannya hingga 2 kali lipat dari nilai dasar selama periode volatilitas tinggi, dan menurunkannya menjadi 0,85 kali lipat selama periode volatilitas rendah. Data backtest menunjukkan bahwa mekanisme adaptif ini secara signifikan dapat mengurangi sinyal palsu di pasar yang bergejolak.

Inovasi inti terletak pada sistem penyaringan tiga lapis: identifikasi kondisi pasar, penilaian sinyal AI, dan mekanisme konfirmasi ganda. Tidak lagi sekadar masuk saat harga menembus garis SuperTrend, tetapi diperlukan skor AI minimal 65 untuk memicu sinyal trading. Sistem penilaian ini mempertimbangkan 5 dimensi seperti lonjakan volume, deviasi harga, dan konsistensi tren.

Sistem Penilaian AI: Mengukur Keandalan Setiap Sinyal

Mekanisme penilaian dirancang dengan cermat: lonjakan volume berbobot 20 poin, jarak deviasi harga dari garis SuperTrend berbobot 25 poin, konsistensi tren EMA berbobot 20 poin, kualitas kondisi pasar berbobot 15 poin, dan jarak harga sebelumnya dari garis tren berbobot 20 poin. Total 100 poin, dengan ambang batas default 65 poin berarti hanya sinyal berkualitas tinggi yang lolos seleksi.

Secara spesifik, ketika volume melebihi 2,5 kali rata-rata 20 periode, mendapat skor penuh 20 poin; deviasi harga dari garis SuperTrend di atas 1,5 kali ATR mendapat skor penuh 25 poin. Penilaian kuantitatif ini menghindari penilaian subjektif, setiap sinyal memiliki dukungan data yang jelas. Dalam penggunaan praktis, disarankan untuk menyesuaikan persyaratan skor minimum sesuai dengan karakteristik instrumen yang berbeda.

Adaptasi Kondisi Pasar: Ucapkan Selamat Tinggal pada Parameter Satu Ukuran untuk Semua

Strategi ini mengidentifikasi tiga kondisi pasar melalui rasio ATR dan indikator ADX: periode tren (regime=1), periode volatilitas tinggi (regime=2), dan periode sideways (regime=0). Ketika rasio ATR melebihi 1,4, diklasifikasikan sebagai periode volatilitas tinggi; ketika ADX di bawah 20 dan rasio ATR di bawah 0,9, diklasifikasikan sebagai periode sideways.

Logika penyesuaian kelipatan adaptif: selama periode volatilitas tinggi, kelipatan meningkat sebesar 40% × (rasio ATR - 1,0); selama periode sideways, kelipatan turun menjadi 85% dari nilai dasar. Ini berarti kelipatan dasar 3,0 dapat disesuaikan menjadi 4,2 pada volatilitas ekstrem, dan turun menjadi 2,55 pada periode sideways. Mekanisme penyesuaian dinamis ini secara signifikan meningkatkan adaptasi strategi di berbagai kondisi pasar.

Manajemen Risiko: Tiga Mode Stop Loss yang Dapat Dipilih

Stop loss dinamis ATR adalah opsi utama, dengan jarak default 2,5 kali ATR yang dapat mentolerir fluktuasi normal sekaligus menghentikan kerugian tepat waktu. Stop loss persentase cocok untuk instrumen dengan volatilitas relatif stabil, sedangkan mode SuperTrend akan segera menutup posisi saat terjadi pembalikan tren.

Pengaturan take profit mendukung mode rasio risk-reward, dengan rasio default 2,5:1 yang memiliki keunggulan statistik. Setelah trailing stop diaktifkan, garis stop loss pada posisi menguntungkan akan disesuaikan secara dinamis berdasarkan jarak 2,5 kali ATR, memaksimalkan keuntungan dalam tren yang kuat.

Multi Filter: Mengurangi Perdagangan Tidak Efektif

Filter tren EMA memastikan masuk hanya ketika arah EMA 50 periode sejalan, menghindari perdagangan melawan tren. Filter periode sideways langsung melewatkan sinyal regime=0, meskipun mungkin melewatkan beberapa peluang, secara signifikan mengurangi tingkat sinyal palsu.

Filter volume mensyaratkan volume masuk lebih tinggi dari rata-rata 20 periode, memastikan partisipasi pasar yang cukup untuk mendukung break harga. Periode pendinginan 10 siklus mencegah perdagangan yang terlalu sering, mengurangi biaya transaksi.

Saran Praktis: Optimasi Parameter dan Pengendalian Risiko

Untuk kripto, disarankan menaikkan skor AI minimum menjadi 70 poin; untuk saham tradisional, bisa diturunkan menjadi 60 poin. Trader frekuensi tinggi dapat mempersingkat periode pendinginan menjadi 5 siklus, sementara investor jangka panjang disarankan memperpanjangnya menjadi 15 siklus.

Parameter panjang ATR 10 adalah titik keseimbangan yang dioptimalkan; terlalu pendek akan terlalu sensitif, terlalu panjang akan terlambat. Kelipatan dasar 3,0 cocok untuk sebagian besar instrumen; instrumen dengan volatilitas tinggi dapat disesuaikan menjadi 3,5, sedangkan volatilitas rendah menjadi 2,5.

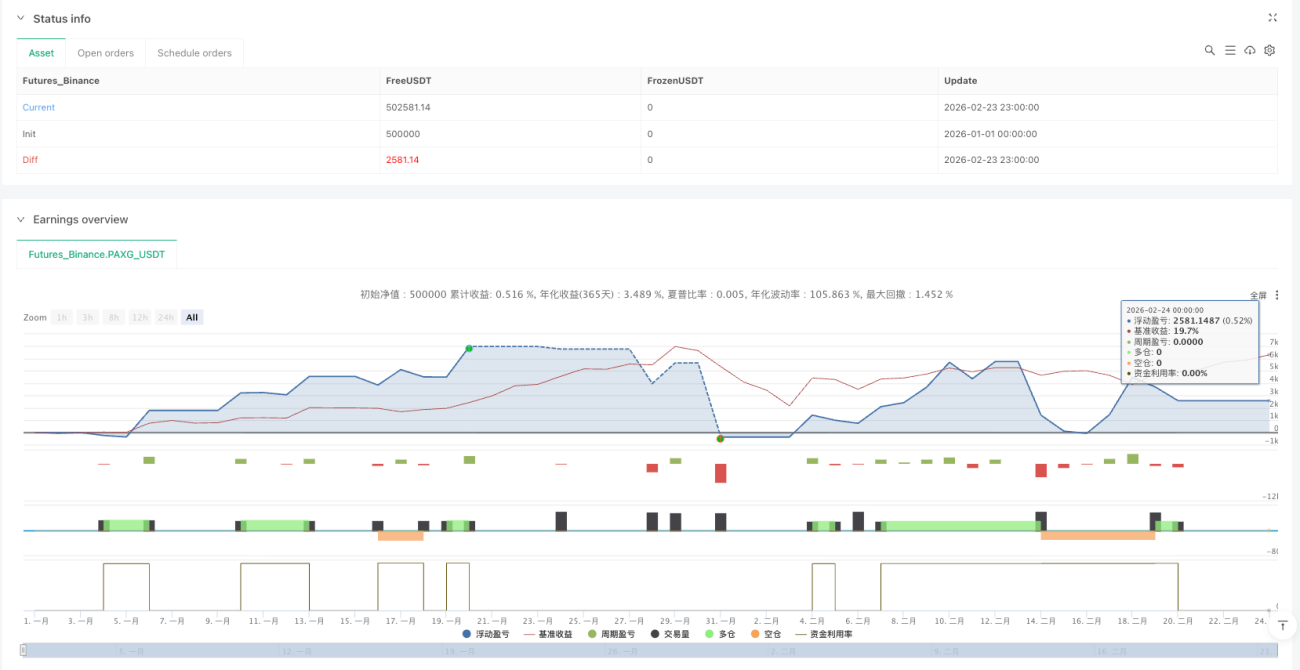

Peringatan Risiko Penting: Hasil backtest historis tidak menjamin kinerja di masa depan. Strategi dapat mengalami kerugian beruntun dalam kondisi pasar ekstrem. Disarankan untuk mengontrol secara ketat posisi per transaksi tidak melebihi 30% dari total dana. Kinerja strategi sangat bervariasi di berbagai kondisi pasar, memerlukan pemantauan dan penyesuaian parameter secara berkelanjutan.

/*backtest

start: 2026-01-01 00:00:00

end: 2026-02-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"PAXG_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DefinedEdge

//@version=6- 1