導入

数年の待機の後,最近発表された現金ビットコインETFは,仮想通貨市場における重要なマイルストーンであり,ビットコインを投資家にとってより受け入れやすくしています.現金ETFは,デジタル資産を直接所有することなく,ビットコインに投資するための便利で規制された方法を提供し,より広範な市場参加者を引き付ける可能性があります.多くの投資家は,暗号通貨の価格に対するこの変化の長期的な影響を待っています.

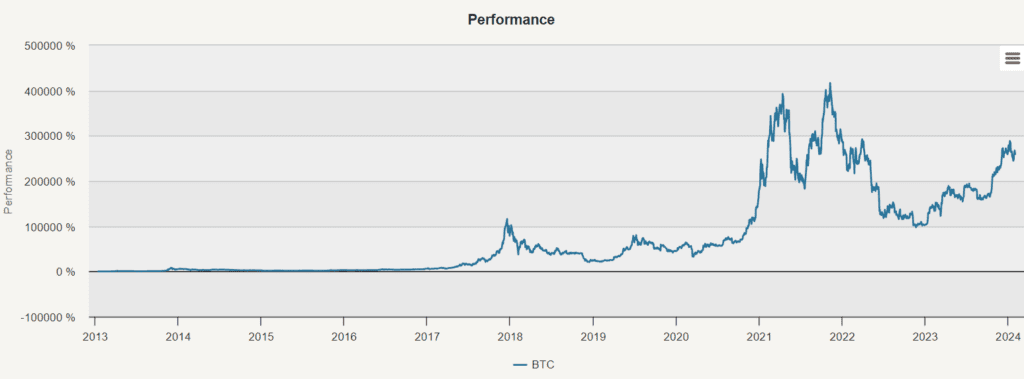

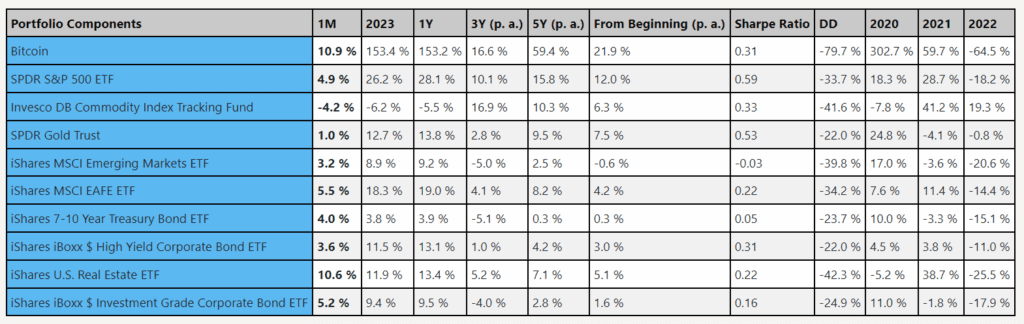

2013年から2023年までの全チャートを見れば,億万長者になるには手頃なところにあるように感じることは簡単です. 2013年から2023年のBTC保有戦略は,CAR (複合年利回り率) が103.77%であることを示しています. しかし,1チャート全体を使用して,長期的な結論を推論することは誤りです.

金融化

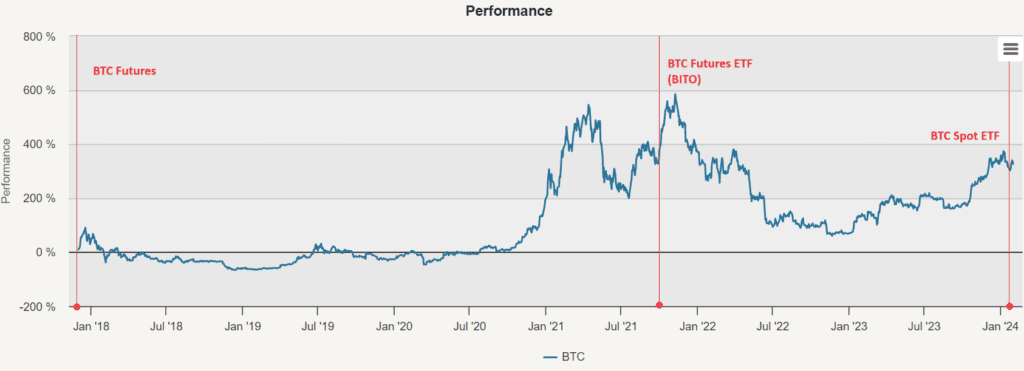

2017年12月10日,シカゴオプション取引所 (CBOE) がビットコインの期貨取引を導入し,その後2017年12月18日,シカゴ商品取引所 (CME) もビットコインの期貨取引を導入し,暗号通貨分野における画期的な発展を示した. 流動性金融ツールは,基金とヘッジファンドが,規制されていない (通常非常に疑わしい) 暗号通貨取引所で口座を開く必要なく,ポートフォリオでビットコインを購入または販売することを初めて合法化した.

仮想通貨市場の金融化は,新興市場と大宗商品の発展を反映している.新興市場と大宗商品は,かつてほとんど知られていなかった資産カテゴリーと考えられていたが,現在も同様の転換を経験している.当初,専門的なファンドだけがこれらの市場で取引していたが,2000年代半ばにインデックスとETFが導入され,主流の投資家が大宗商品に投資するのをより容易にした.

暗号通貨も同様の道を歩む見通しがある.暗号通貨がグローバル金融システムにますます浸透し,機関投資家の需要を引き付けるにつれて,金融化の過程を経験する.この進化は,積極的なETFや広範な指数などのより多くの金融手段の導入を伴う可能性があり,暗号通貨をより広範な投資家の集団に受け入れやすくする.しかし,この変化には慎重に対処する必要があります.

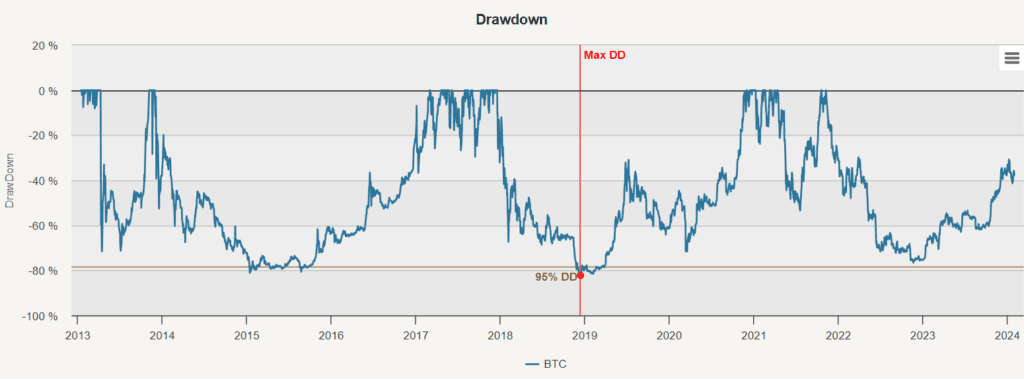

まず,最初の期間 (2017年までの) を見てみましょう. 仮想通貨は,高年比率283.33%の非凡な成長を経験しました. しかし,この期間も,高年比率95.83%の価格変動で顕著な変動がありました. この期間で最も大きな下落は-81.15%でした.

下図のように,シカゴ・オプション・取引所 (CBOE) は2017年12月10日にビットコイン・フューチャー取引を立ち上げ,続いて2017年12月18日にシカゴ・商品取引所 (CME) が立ち上げました.次いで,2021年10月19日に最初のビットコイン・フューチャー・取引所取引基金 (BITO) の立ち上げで,もう一つのマイルストーンが達成されました. ビットコイン・フューチャー・ETFの導入は,従来の金融市場が暗号通貨を主流に受け入れるための重要な一歩を表しています. 最後に,2024年1月10日に,現在のビットコイン・ETFの登場は,暗号通貨市場を推進する重要なマイルストーンです.

ビットコインの初期に経験した巨大な上昇と比較して,2018年から2023年の複合年利回りは21.95%である.波動性は高いまま,以前のより低い70.89%で,ビットコインは安定しつつある可能性を示しているが,最大撤退は79.75%である.金融化後のビットコインのリスク利回りは驚くべきことではない.シャープ比率は0.31で,カルマ比率は0.28である.

ポートフォリオにどれくらいのビットコインを配分すべきか? という疑問が自然に浮かびます.

主要な分析

主な分析は,様々な地理的地域と投資手段をカバーする,様々な資産カテゴリーをカバーする世界的な多元化ポートフォリオを考察した.

- SPY (SPDRスタンプ 500 ETF)

- EEM (iShares MSCI 新興市場ETF) について

- EFA(iShares MSCI EAFE ETF)

- IYR (iShares米国不動産ETF)

- IEF (iShares 7-10年国債ETF)

- LQD (iShares iBoxx $投資レベルの企業債券ETF)

- HYG (iShares iBoxx $高利益企業債券ETF)

- DBC (インベスコDB商品指数トラッキングファンド)

- GLD (SPDRゴールドトラスト)

- そして最後にBTCです

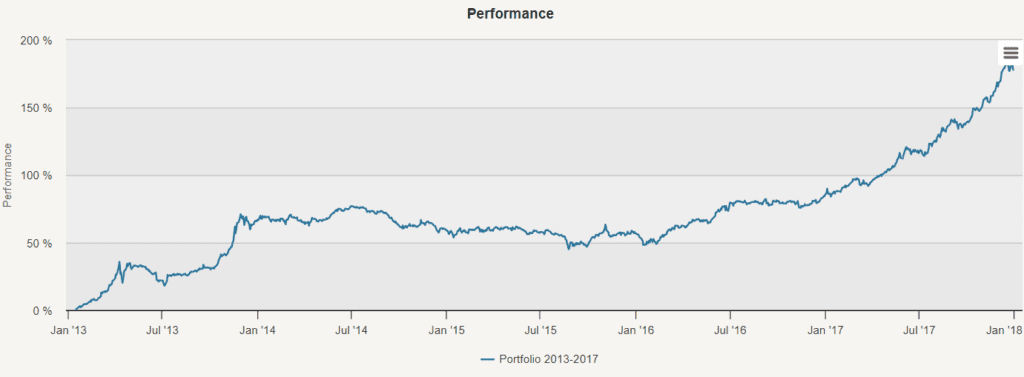

2013年から2017年

初期分析では,2013年から2017年までの間,等重量のポートフォリオを調査した.この配置は22.86%の有意な収益を生み出し,波動率は11.76%で,最大回収率は-18.02%であった.その後,ポートフォリオ分析を使用して,さまざまな資産とビットコインの関連性を分析し,マルコウィッツモデルを使用して,可能な限り高いシャープ比率を達成するための最適なポートフォリオを探し,リスク平価を使用して,リスク集中度が低いポートフォリオを構築する代替方法を探した.

関連表

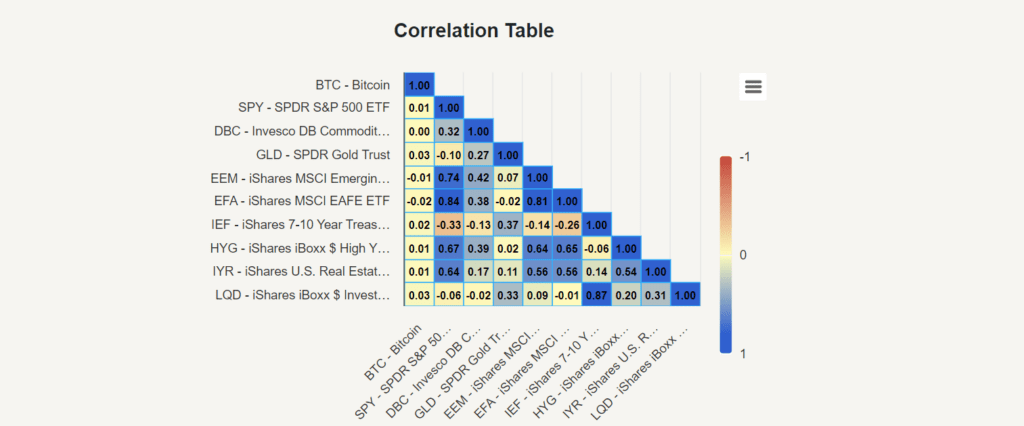

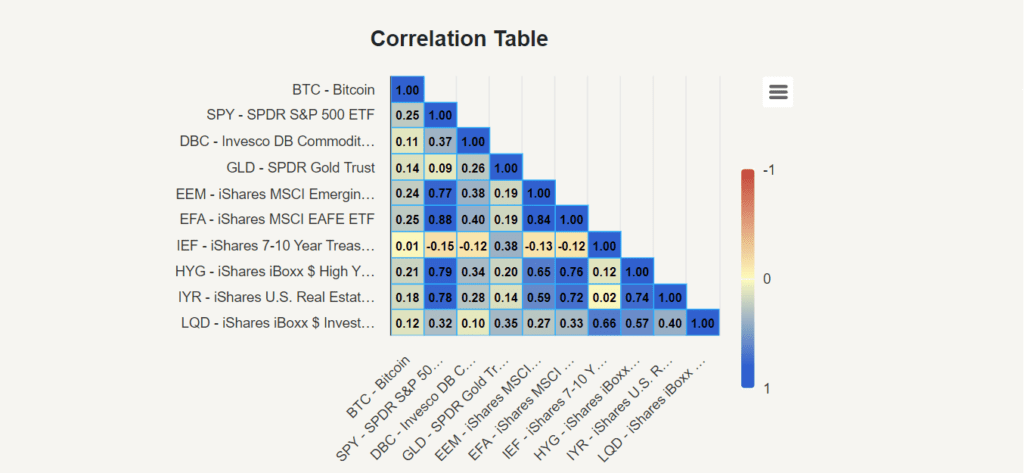

まず,ビットコインと他の資産との関連性を理解するために,関連性表を調査しました. 2013年から2017年の間に,ビットコインと他の資産との関連性はほとんど無視され, -0.02から0.03の範囲でした. このほとんど無関係性は,この期間中にビットコインが提供する多様性の優位性を強調しています.

マルコウィッツモデル

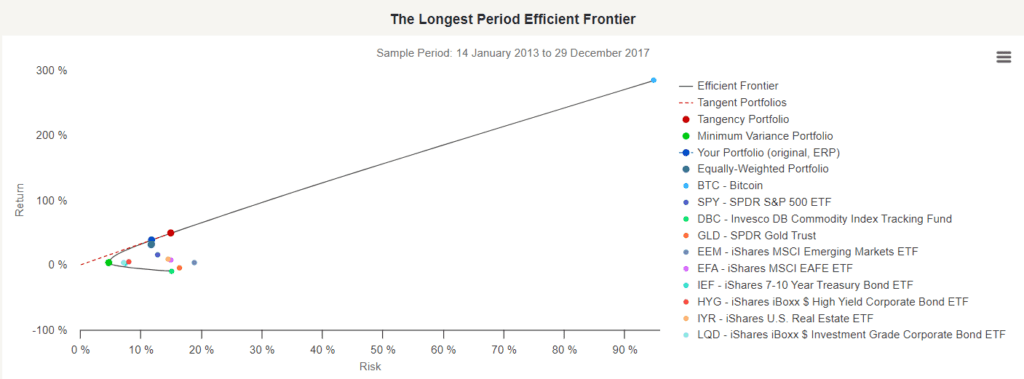

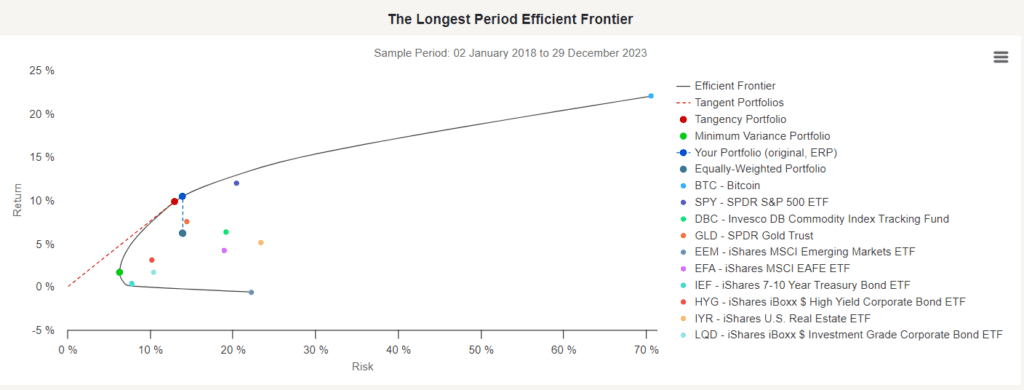

次に,マルコウィッツモデルを使用して,期待される収益と標準差 (標準差) に基づいてポートフォリオを分析する. 最長期間有効境界図は,有効なポートフォリオを生成するすべての異なる資産ポートフォリオのポートフォリオを示している (すなわち,同じ収益の場合,リスクは最低であり,同じリスクの場合,収益は最高である). リスクはX軸に表示され,収益はY軸に表示される.

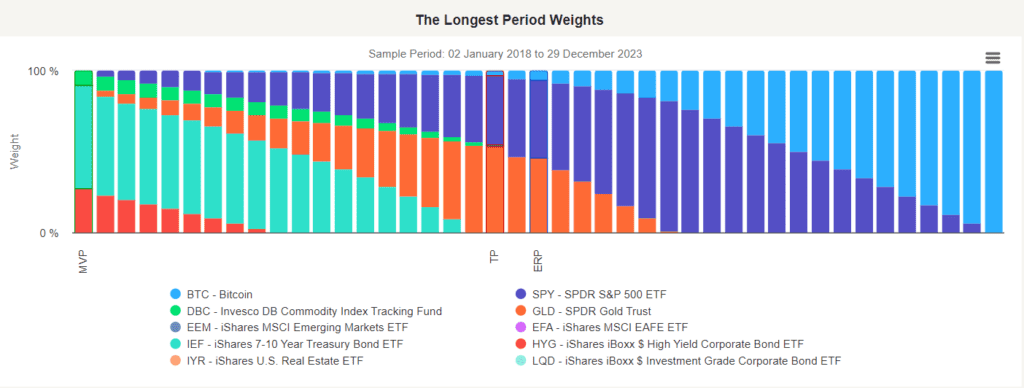

効果境界グラフはまた,相応のポートフォリオが最高シャープ比率を達成した最適なポートフォリオ,最小差のポートフォリオ - 最低リスクのポートフォリオ,および等価リスクポートフォリオ (ERP) を示し,あなたのポートフォリオ (この例では,私たちの等価重量ポートフォリオ) が同じリスクを背負いながら,よりよいリターンを得ることを示しています.

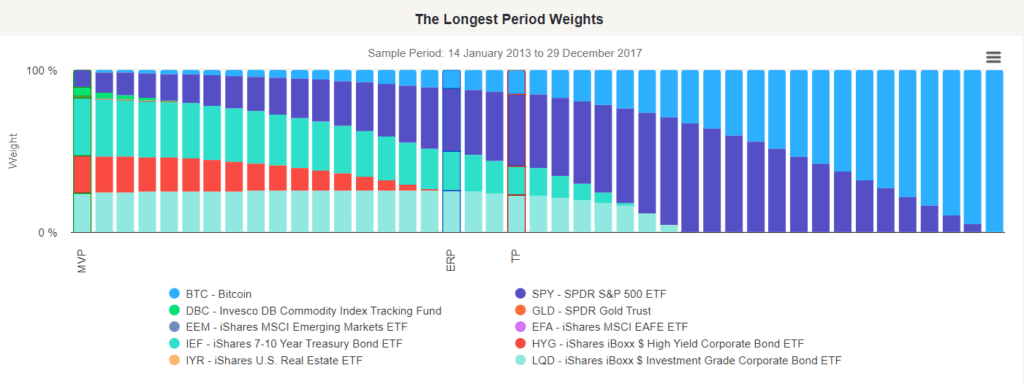

切線ポートフォリオ (TP) は最高シャープ比率を達成する最高のポートフォリオであり,リスク調整後の最高リターン率を表すポートフォリオであり,Bitcoinに14.42%の配分を教えてくれます. この切線ポートフォリオは,約48.7%のリターンで,波動率は14.97%で,シャープ比率は3.25%です.

リスク対価

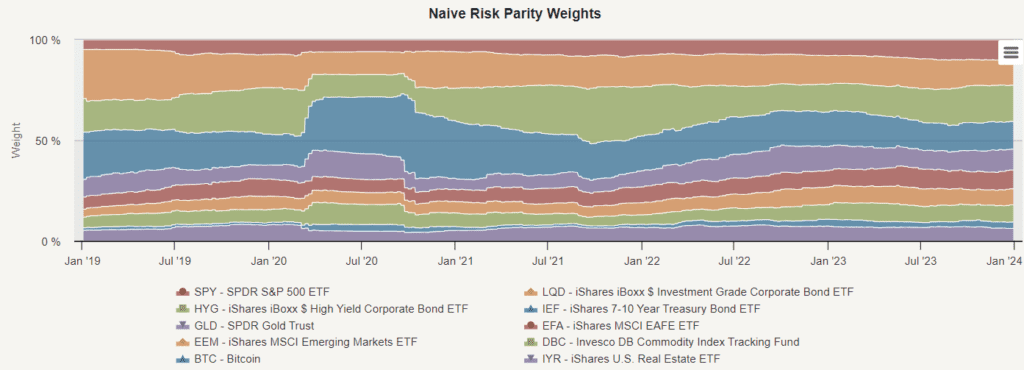

次に,リスク配分に焦点を当てた投資管理戦略であるリスク平衡を研究しました.主な目的は,ポートフォリオマネージャーから選択された資産の重量を見つけることであり,すべての資産のリスクレベルが同じであることを保証します.資産に適切なリスク平衡の重さを配分するには,そのリスクを測定する必要があります (例えば,過去126日間の変動率).

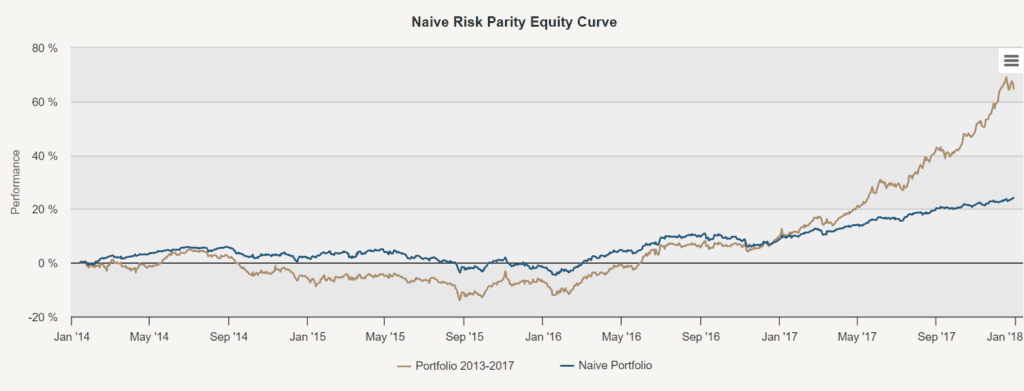

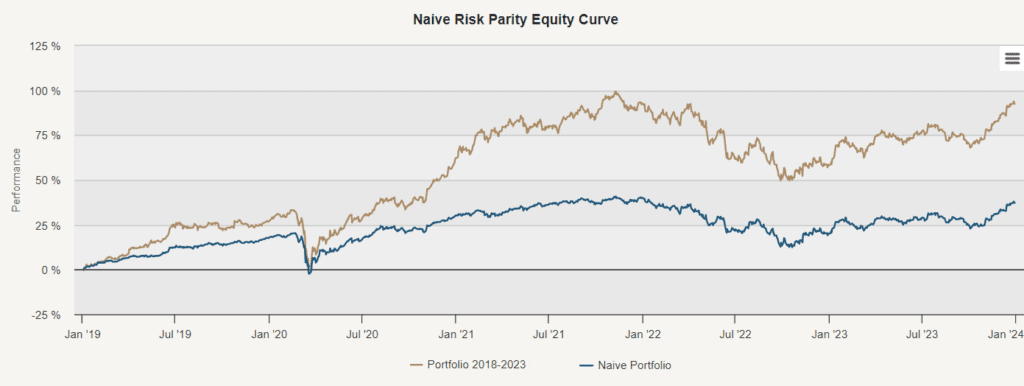

次に,素朴なリスク平衡戦略の株式曲線と,等重のポートフォリオの比較を見てみましょう.素朴なリスク平衡または素朴なリスク平衡は,等重ではなく逆リスクの方法を使用しています.この方法は,高リスクの資産に低い重みを与え,低リスクの資産に高い重みを与え,それによって,各資産のリスクの割合が同じであることを保証します.素朴なリスク平衡のパフォーマンス表から,この方法は,戦略の波動性を著しく低下させています.しかし,このリスクの低下は,より低い利益 (13.43%から5.61%まで) の代償です.

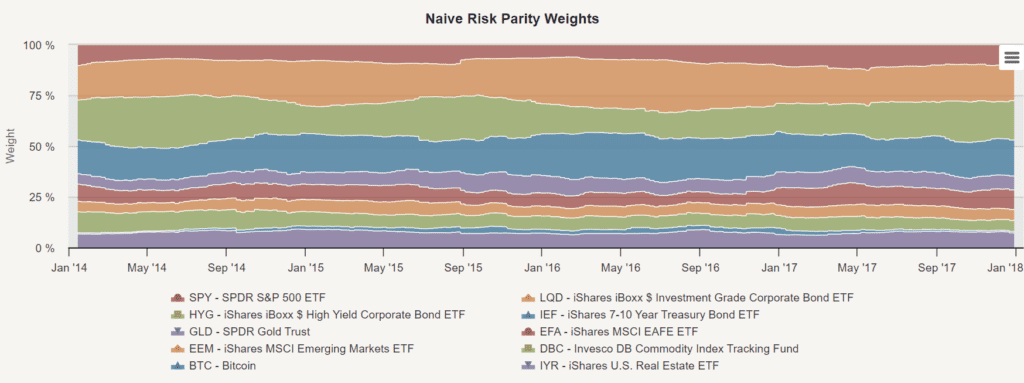

この方法により,ポートフォリオを支配する単一の資産 (ビットコインを含む) のリスクの<unk>口がないことを保証する.したがって,ビットコインの高波動性により,すべての資産のバランスのとれた状態を維持するために,リスク平衡のポートフォリオの配置が少なくなる.リスク平衡のビットコインに対する平均配置はどのくらいですか?

2018年から2023年

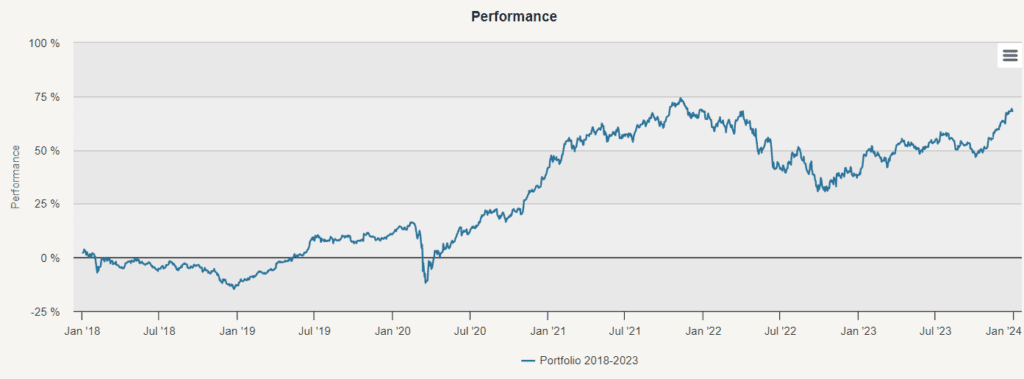

分析の第2部では,2018年から2023年にかけてビットコインを含む10種類の資産の等重投資ポートフォリオを調査した.この配置は,年間リターン率9.05% (前期は22.86%),高波動率13.93% (前期は11.76%),最大リトラクション-24.92% (前期は-18.02%),および最大リトラクション-24.92% (前期は8.02%),のわずか1年利回りをもたらした.我々の分析の前部に類似して,2018年から2023年にかけて,我々は研究を行い,関連表を研究し,マルコウィッツモデルを適用し,シンプルなリスク平価戦略を実施した.では,金融化後のデータに基づいて, ポートフォリオにどれくらいのビットコインを配分すべきでしょうか?

基礎成分分析

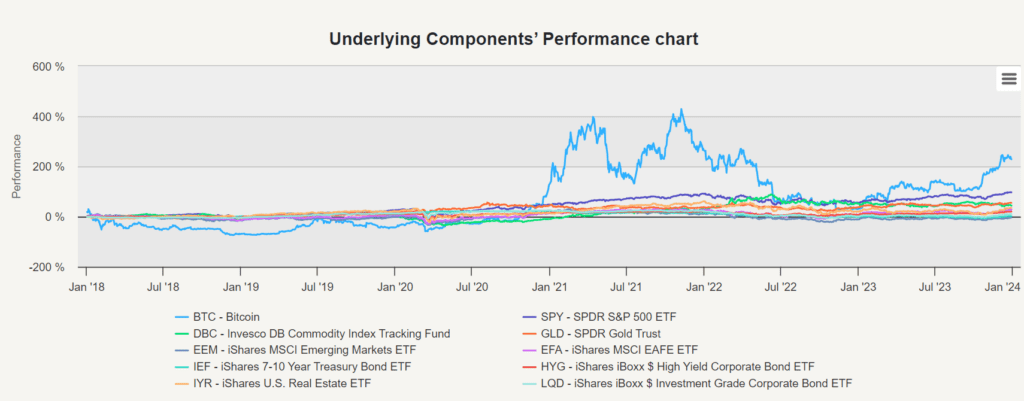

さらに,分析のこの段階では,基礎成分分析を行って,等重のポートフォリオ内の様々な資産の個別のパフォーマンスを調べます. これは,各資産が多年にわたってポートフォリオのパフォーマンスの貢献を理解することができます.

ビットコインの金融化後のシャープ比率は0.31であり,これは平均的な資産である.これは,S&P 500,商品,ゴールドに匹敵せず,高利回り債券,MSCI EAFE,または米国不動産投資信託基金とほぼ同じカテゴリーに属している.ビットコインは,より良いパフォーマンスを発揮しているが,全体のポートフォリオの中で最もリスクの高い資産である.

関連表

上部で (2013年−2017年) の関連表の他の資産との比特幣の関連性は -0.02から0.03の範囲にあることがわかりました. 異なる時代から見て,それらは大きく変化していることがわかります.

この高い関連性は,ビットコインとこれらの従来市場資産の間の同期運動または依存性の強さを示している.このような発見は驚くことではないし,ビットコインと主流の金融機関との間の関係が進化し続けていることを強調している.商品と新興市場との関連性は,金融化以前の時代では低いが,金融化後の時代では顕著に増加している.

マルコウィッツモデル

2013年から2017年の投資ポートフォリオのマルコウィッツモデル分析を適用する際,リスク調整後の最高リターン率を表す最高の投資ポートフォリオであるTangency Portfolio (TP) は,約14.42%の資金をビットコインに割り当てることを推奨し,シャープ比率を最大限に高めます.しかし,2018年から2023年まで分析を進めると,Tangency Portfolioは2.94%の資金をビットコインに割り当てることを推奨しています.この調整は,特定の期間における市場状況,リスク状況,予想される収益の変化を反映しています.Markowitzモデル分析は,ビットコインのパフォーマンスを低下させると認め,同時に,他の資産クラスと比較してリスクが高いことを考慮しています.その結果,Tangency Portfolioは9.82%の収益率と12.93%の変動率を有しており,Bitcoinの貢献率は微小で0.6%に過ぎません.

リスク対価

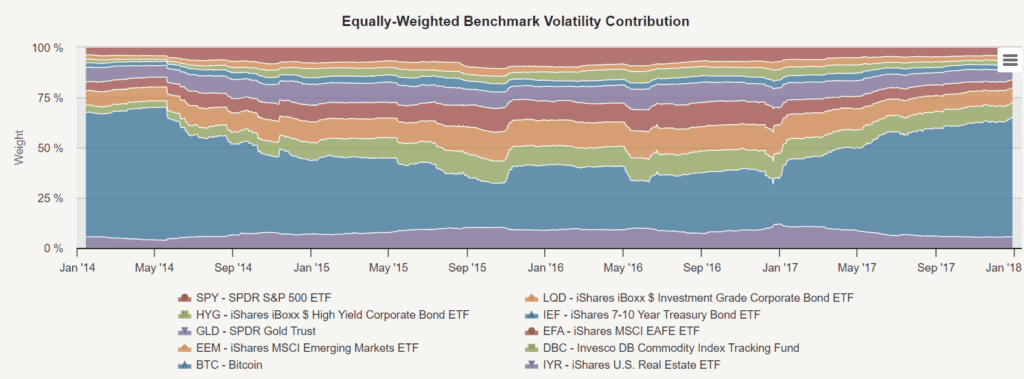

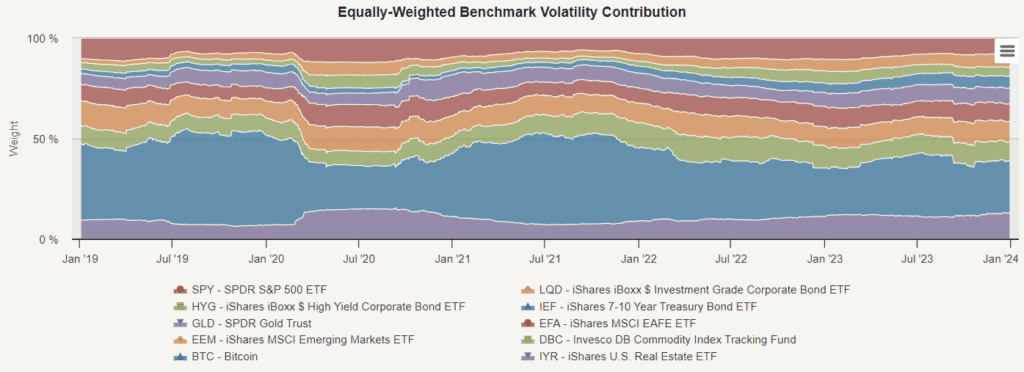

2018年から2023年の同等重量ベース変動率貢献グラフに示すように,ビットコインは,同等重量投資ポートフォリオの全体的な投資ポートフォリオ変動率の重要な貢献者であり続けています.

簡潔なリスク平価策略は,いくつかのリスクを軽減し,同等の重さのポートフォリオと比較してポートフォリオの変動性が14.27%から9.84%に低下した.同様に,リスクの減少は,収益の減少に伴い,14.00%から6.54%に低下した.

簡潔なリスク平価戦略の結果は,再びビットコインの配置が大幅に減少した (再び約2%に低下した). この調整は,戦略がよりリスクの低い資産により多くの重みを割り当て,リスクの高い資産への門檻を減らすことに焦点を当てていることを反映している. ビットコインの配置を減らすことによって,戦略は,ビットコインの波動性が全体のポートフォリオリスクへの影響を軽減することを目指している.

結論は

2013年から2017年までの期間と2018年から2023年の期間を比較すると,ビットコインと暗号通貨の投資パターンの大きな変化が見られます.初期の段階では,採用された方法 (例えば,Markowitzモデル) は,投資ポートフォリオの相当部分をビットコインに割り当てることを提案することがあり,その固有の変動性とリスクが高くても,その収益率は高いからです.同時に,他の資産との関連性の欠如は,この期間中にビットコインが提供する多様性の優位性を強調しています.しかしながら,時間とともに,ビットコインが2017年12月に金融化され,暗号通貨市場の動向は根本的に変化しました.

2018年から2023年の投資ポートフォリオを最適化する際には,ビットコインは現在,他の資産クラスと比較して平均的に見られ,リスクは比較的高い.したがって,ビットコインは初期に非凡な成長と収益を上げることができたが,変化する市場動態と機関参加の増加は,そのリスク収益を変化させました.私たちの分析は,ビットコインの配置 (または暗号通貨の全体のプールを資産クラスとして) を投資ポートフォリオの2-3%に制限することは賢明であることを示しています.

分析は,歴史的データを解釈し,長期的結論を導き出す際には,慎重かつ現実的な期待が必要であることを強調しています. 過去のパフォーマンスは価値ある洞察を提供しても,特に急速に発展し,不安定な暗号通貨市場において,将来の結果を保証することはできません.

ポートフォリオに割り当てられるべきビットコインの量

- 1