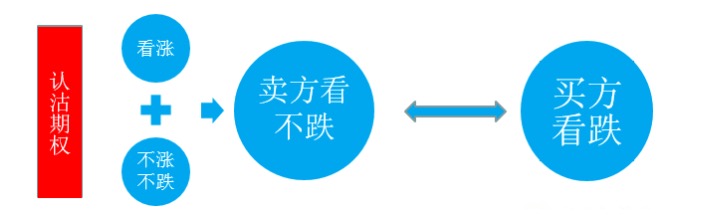

プットオプションの売り

-

契約のオプションを売り込む

証券契約を売却する選択は,誰もが知っている,見落としのない戦略である.それは,購入者が購買する看守と異なるのは,見落としのない状態が実際には2つの状況を含むことである:不<unk>不落,上<unk>.つまり,現貨が大幅に上昇したときにのみ購買が利益を生むことであり,そうでなければ,証券を売却することは,状況が変化しないときにも一定の利益を生む.ただし,後者の利益は比較的限られている.これは,戦略を選択するときに注意が必要である.

契約の選択について,ここで,私は2つのシナリオの応用で,契約の選択について説明します.

-

停滞と安定

現貨が連続して下落する過程で,証券オプションは市場によって著しく過大評価される.これは,下落過程で,現貨を保有する投資家は,証券オプションを購入してリスクをカバーするためである.現貨が安定し始めると,パニックの感情は安らぎ,軽度虚価の証券契約を販売する方が優勢である.現貨価格が安定した後,虚価証券オプションの時間価値はより速く消耗する傾向があるため,実価の証券は,一部の人の選択権などの理由で,価値が戻ってくるのが比較的遅い.また,虚価オプション占める証券も,比較的実効期が少ないからである.

-

2 ゆっくりと

現貨が緩慢に上昇していると判断するときに,ポジションを開き,段階的に担保契約義務ポジションを保有することができる.この場合,我々は軽度な実質価値の担保契約を売却することを選択する.価格が緩慢に上昇する過程で,現貨が上昇したことで私たちにもたらされた内在価値の減価の利益を得,同時に時間の流れが私たちにもたらした利益を楽しむ.この2つの加算の利益は相当です.この場合,現貨が予想通り上昇しなかったとしても,時間は私たちの利益に少なめません.これは比較的健全な戦略です.

ロー・ソープ・ハイ・ポーズに 債権オプションを売り込む前期レイアウト

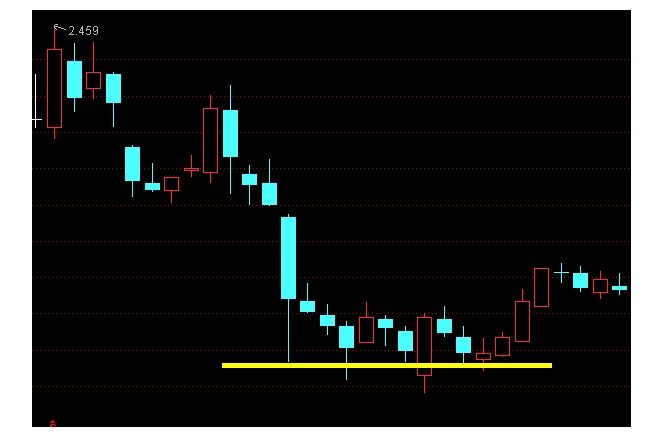

8月下旬以来,証券シンクロインデックスは2850の底を触った後,<unk>指は9月に2850から3250の箱体内での弱気振動を続けており,市場の一部参加者は2850-3000の底を強いサポート領域と予想している.この部分では,大株が再び大幅な下落をしないと考えている,中期短期の底盤を建設する投資家に適した投資家は,保証券を売却して埋めて低吸い上げを埋めて前もって配置することができる.

例えば,9月2日の市場動向に基づいて,<unk>50ETF<unk>2000<unk>,9月50ETF<unk>2050<unk>9月50ETF<unk>9月2100<unk>の市場買取価格は0.1255・0.1390・0.1720元である.投資家が9月2100<unk>の1枚,9月2050<unk>の2枚,9月2000<unk>の3枚を売り切った場合,これは2.100・2.050・2.000の価格で潜在的に行差等級の価格格差の<unk>金ピラミッドの建設のポジションを敷設した時点に相当する.

50ETFが期限日に2,100ドル以上であったとき,すべての契約は無価値に期限切れになり,8265ドルの権利は,一分も余裕なく貯金される.標識価格が2,050ドルから2,100ドルであったとき,投資家は実際に10,000株を1枚あたり1,928ドルで購入した.2,000ドルから2,050ドルであったとき,彼は1枚あたり1,917ドルで30,000株を購入した.50ETFが2000ドルを下回ると,彼は最終的に1枚あたり1,896ドルで購入した.*10000+(2.050-0.1390)*20000+(2.000-0.1255)*30000) / 60000) のコストで6万株を購入した. 短期的に指数が底を反発すると,1,896ドルの購入コストは,投資家に巨大な<unk>高の転用スペースを獲得する.

実際,株主バフェットは1993年4月にこの戦略を成功裏に適用していた.彼はコカ・コーラについて非常に好意的であり,長期にわたってその株式を保有したいと考えていたが,40ドルの株価が過高であったため,コカ・コーラの証券オプションを販売する戦略を採用し,1.5ドルの権利金で1993年12月17日に5万枚の支配権の35ドルの支配権を売却した.オプションが満了したときに,株価が35ドルを下回れば,保証権は支配権となり,バフェットは35ドルの価格でコカ・コーラの株式を購入し,保有することができる.この支配権は,バフェットが望む株価を保持する目標価格であり,取得する前の権利は,購入コストを3.5ドルまで引き下げ,最終的に35ドルに達した場合,バフェットは35万ドルの所有権を取得した.

総括すると,この戦略の使用の前提は,投資家が大売りの波谷が迫っていると予想していることであり,このような布置方法によって,一方では権利金に対する現金収入を増加させ,一方では将来の潜在的低吸高抛<unk>の機会のために預け金を埋葬していることがわかります.当然,債券を売却するリスクは,購入してポジションを開くよりも大きいので,日増し市場化が必要となります.したがって,この戦略は,リスクがより好ましい,判断がより自信があり,流動資金がより豊富な投資家に適しています.

-

引用元:光証デリバティブ部

- 1