1. Pythonの単一製品戦略を複数製品戦略に変換する方法を教えます

前回の記事では、非常にシンプルな Python 戦略が実装されました。「追い上げて売り下げる戦略のPython版」この戦略では、アカウントを操作して、特定の取引ペアでプログラムされた取引を行うことができます。原理は非常にシンプルで、上昇を追いかけて下落時に売るというものです。場合によっては、同じ取引ロジックを使用して異なる取引ペアを操作したいことがあります。複数のロボットを作成し、さまざまな取引ペアを設定して、さまざまな通貨を取引できます。戦略がそれほど複雑でない場合は、発明者の定量取引プラットフォームの強力な柔軟性が考慮されています。戦略をマルチプロダクト戦略に変換するのは非常に簡単なので、1 つのロボットを作成するだけで複数の取引ペアを実行できます。

変換された戦略のソースコード:

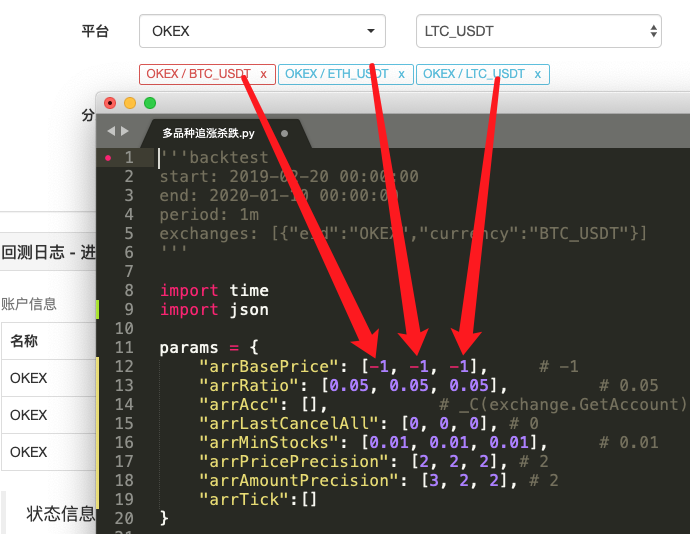

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["账户信息"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["行情信息"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)

2. 違いを見つける

コードを比較すると、前の記事のコードと大きく異なることがわかりますか?

実際、トレーディングロジックはまったく同じで、変更はありません。戦略を複数の種類に変更したため、以前の「戦略パラメータとして単一の変数」という形式を使用できないだけです。より合理的な解決策は次のとおりです。パラメータ配列を作成するには、配列内の各ポジションのインデックスが追加された取引ペアに対応します。

次に、トランザクションロジックコードを関数にカプセル化します。process戦略のメイン ループでは、追加された取引ペアに応じてこの関数が繰り返し呼び出され、取引ロジック コードが各取引ペアに対して 1 回実行されます。

-

反復(トラバーサル)呼び出し:

for i in range(len(exchanges)): process(exchanges[i], i) -

戦略パラメータ:

params = { "arrBasePrice": [-1, -1, -1], # -1 "arrRatio": [0.05, 0.05, 0.05], # 0.05 "arrAcc": [], # _C(exchange.GetAccount) "arrLastCancelAll": [0, 0, 0], # 0 "arrMinStocks": [0.01, 0.01, 0.01], # 0.01 "arrPricePrecision": [2, 2, 2], # 2 "arrAmountPrecision": [3, 2, 2], # 2 "arrTick":[] }この設計により、各取引ペアに独自のパラメータを設定できます。各取引ペアの価格は大きく異なる可能性があり、パラメータも異なる場合があるため、差別化された設定が必要になることがあります。

-

すべてキャンセル機能

この機能の変更を比較することができます。この関数はコードを少し変更するだけなので、この変更の意図について考えてみましょう。

-

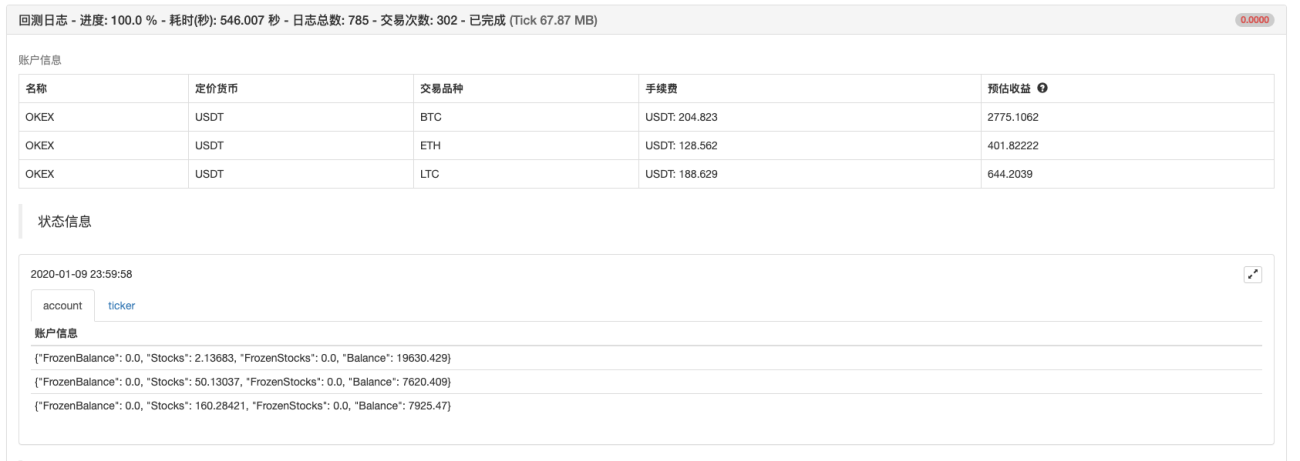

ステータスバーチャートデータ

ステータスバーにマーケットデータと口座資産データを表示するチャートを追加し、各取引所オブジェクトに対応する資産とマーケットデータをリアルタイムで表示できるようになりました。

上記の設計アイデアを習得した後、Python 戦略を多品種戦略に変更するのは非常に簡単ではないでしょうか?

3. バックテスト

この戦略は参考、バックテスト、テストのみを目的としています。興味があれば、最適化してアップグレードすることができます。

ポリシーアドレス

孟总,请问为什么,你这个策略下单不用设置exchange.SetDirection("buy")方向,还有个e. 不是exchange.吗,我最近在学习策略

- 1