原資産価格は一定なので、オプションを購入すると実際には損失が発生します。

0

2405

0

2405

原資産価格は一定なので、オプションを購入すると実際には損失が発生します。

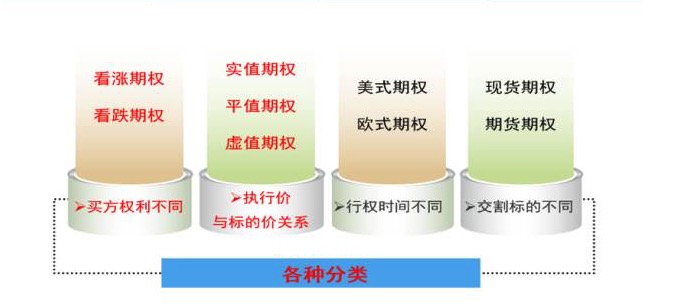

まず,オプションの様々な分類については,分類方法も同じではない.権利のタイプ,執行価格との関係,行権時間,配当標識などによってオプションを分類することができる.初心者は,このような分類には頭が痛くなるかもしれない.実際には,それほど複雑ではない.実際の取引では,各人は,ただ二つの分類を覚えておくだけでよい.

また,別の分類は,あなたが覚えておく必要があります,実行価格と現在の標識価格の関係に基づいて,オプションを実質価値,平価および虚価に分けることができます. これはどういう意味ですか? それは,私はオプションの多頭として,私がすぐに実行権が利益を得ることができれば,このオプションは実価値オプションに属します,そうでなければ,虚価です.実行価格が現在の標識価格に等しい場合は,このオプションを平価オプションと呼びます.

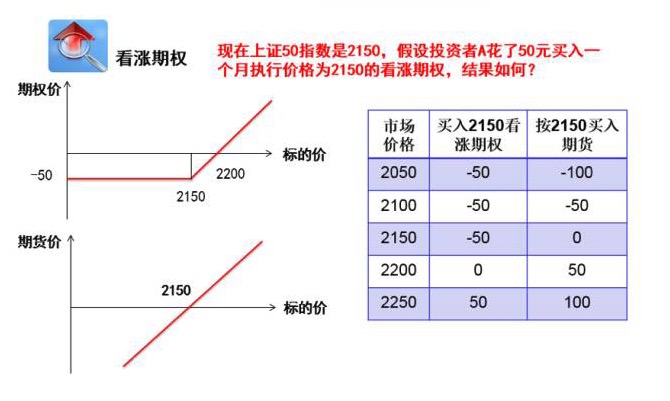

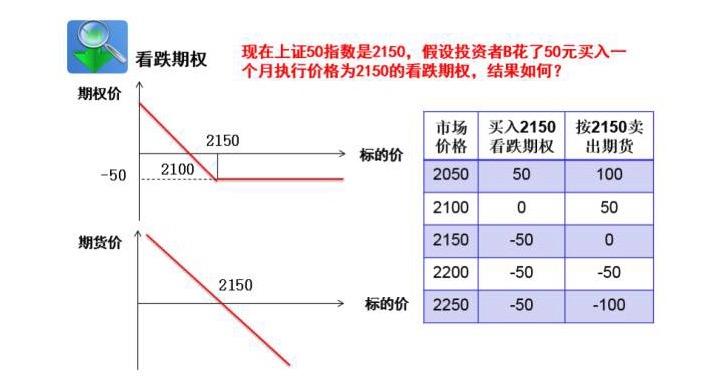

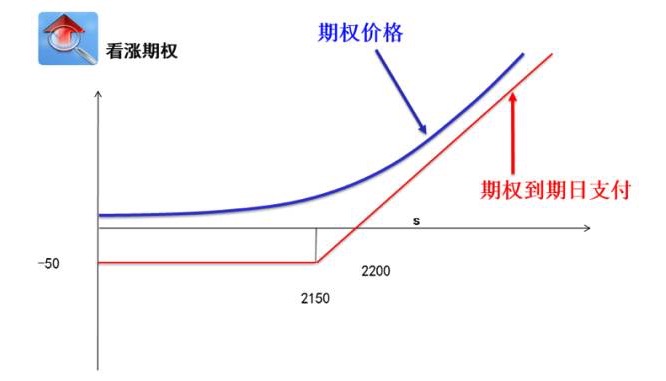

先ほど言ったように,もし市場情勢に多見であるなら,看板オプションを購入し,市場情勢に空見であるなら,看板オプションを購入することができます. 例えば,現在50指数が2150に達し,多見であるならば,50ドルで50指数の看板オプションを購入することができます. 終了日の利益損失は図のように,最大損失は権利金50元にロックされます.

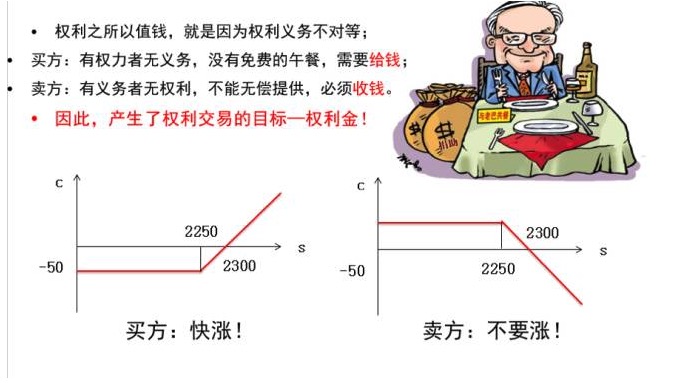

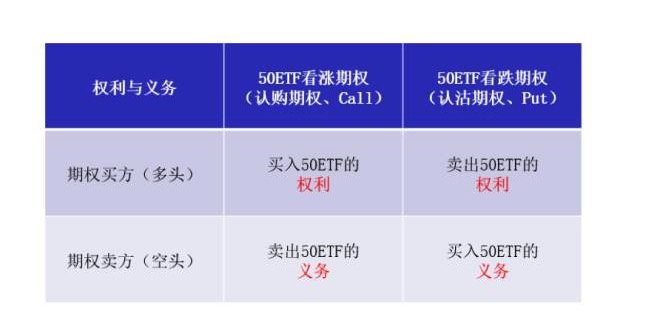

もちろん,天には無料の昼食などない.権利を得ると,当然,お金を払わなければなりません. また,オプションの買い手と売り手,権利と義務は不等しいことを強調してください. オプションの多頭,契約の履行権,オプションの空頭,契約の履行義務があります.権利と義務の不等式はオプションの最大の特徴です.

オプションは非線型金融商品であると言われているのをよく耳にするのですが,なぜ非線型なのか? オプションの価格と期限の関係を示す例を以下に示します. オプションの価格の変化と現貨価格の変化は1対1の関係ではありません. オプションの価格の変化は,変動率,期限,利率などの影響を受けています. これは今日の講義の範囲を超えています.

非線形的な関係のため,オプションのレバレッジの変動も特別に大きい.例えば,同じく100万の50ETF現金を購入する.ETFを購入するコストは100万で,IH期貨を購入する場合は,現在の保証金計算では約39万が必要で,レバレッジは約2.6倍である.オプションを購入する場合は,わずか1万8000ドル未満の金額で100万の市場価値の契約を保有するだけで,レバレッジは驚異的な57倍である.

50ETFオプションについて

50ETFオプションの契約について説明します. この表は50ETFオプションの契約表であり,その一部を抜粋しました.詳細な表は上海証券取引所の公式サイトで確認できます.

ここではIH50期貨と比較をしてみます.その中でも重要な部分は赤で示しています。1. 契約の倍数は,1つのオプションは10000で,1つのオプション契約は50ETF現貨の1万枚に相当します。2. 落の停止板は,IH50期貨の落の停止板は,昨日の収盘価格の±10%であることを私たちは知っていますが,オプションの落の停止板は,契約の価格ではなく,標識の価格に基づいて計算されます.ここでは,複雑な計算が関わりますが,皆さんはただ覚えておいてください:オプションの停止板の範囲は,オプションの契約価格と標識の価格自体が数値的に異なるため,非常に大きいです.下記は,3.

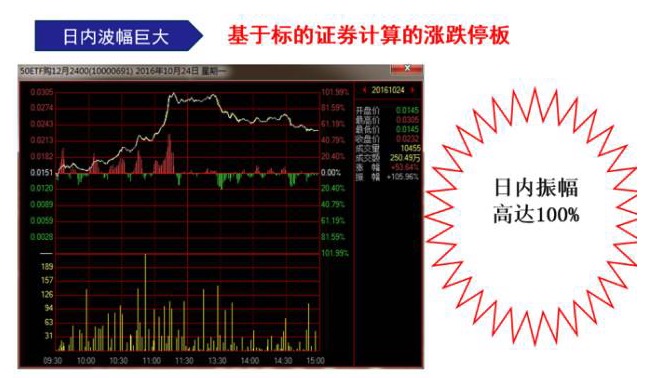

先ほど述べたように,オプション契約の落の停止板の範囲は広々である。ここにある図は,2016年10月24日,50ETFが12月2400日の日内走勢を示しています.その日の午後の時点で,この契約の最大上昇は101%近くまで行ったことがわかります.閉店前上昇は53%まで縮小しました。日内振幅は101%に達しました.これはショートライントレーダーにとって大きな魅力であり,同時にリスクでもあります.

取引ソフトをダウンロードすれば,オプション契約のオファーを見ることができます.通常,オプション表はこんな感じです.どうでしょう? まず,私たちは,このオプション契約の山に掛けている証券と期限の月を見ます.ここに50ETFの11月の期限が見られます.次に,オプションの種類です.通常,取引ソフトウェアは,左側に看板契約と右側に看板契約を設定します.

次に,オプションのコードについて説明します. 例えば,この50ETFは12月2.15円で購入しました. これは何ですか? 510050C1510M02150円は何ですか? 実際,このコードを分解して,オプションの契約の各要素です.

オプション取引の基礎

基本を紹介した後,オプション取引の基本的な戦略について説明します.

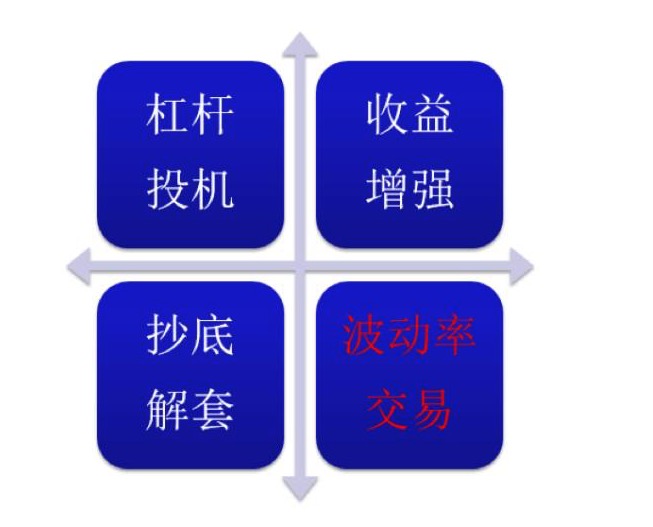

簡単なオプションの取引戦略は,大体以下に分けられます: 利害投機, 利潤増強, 抄写解封, 変動率取引. まず,第1部分,オプションを利用した利害投機取引について見ていきましょう.

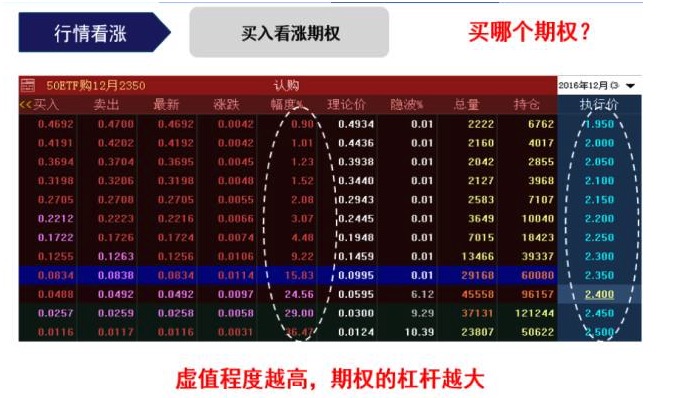

下の図は,取引ソフトウェアからカットされたオプション契約表です. 例えば,後期市場が看板だと感じ,看板オプションを購入したい,取引ソフトウェアを開きます. 一見すると,私のの契約がたくさんあり,目が輝きます,どちらの契約を選ぶべきですか? リアル価値のオプションと虚偽のオプションの分類を覚えていますか? ここで,ルールをお伝えします: オプション契約の虚偽の値が高くなるほど,その契約のレバレッジは大きくなります.

では,最も虚偽の契約を選択して取引するのは良いのでしょうか? そうではありません. 現在,国内50ETFオプションの取引量は主に平価期権の近くに集中しており,平価から離れるほど取引量が少なくなります. したがって,虚偽のオプション取引を選択すると,流動性の不足の問題に直面します. 流動性の不足は投機の大忌です.

例えば,20161018から20161114までの動きを例に挙げると,同じく50ETF現貨と50ETFの12月に期限切れの看板オプション契約を購入する.現貨はこの期間に5.7%の上昇であり,オプションはこの期間に驚くべき129%の上昇である.オプションのレバレッジが非常に驚くべきことがわかります.

第2部では,収益の増強について説明します. 収益の増強は,一部の投資家にとって,見慣れない言葉です. では,収益の増強とは何か?

例えば,私たちは2016年10月18日に1万枚の50ETFを購入し,コストは2.19元,私たちは長期間50指数を見ていますが,指数の上にある下落の隙間があるため,指数にプレッシャーを与える可能性があります.

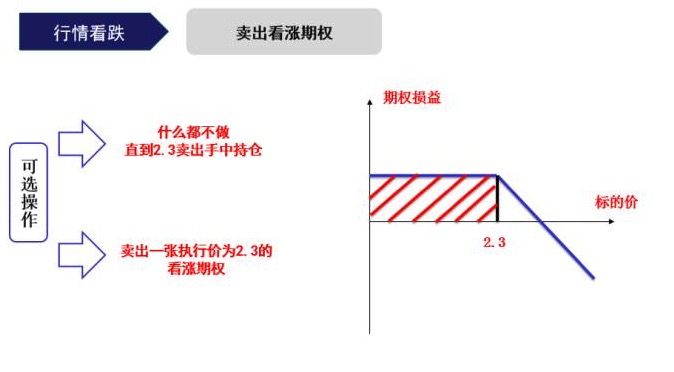

このとき,あなたは,ETFが2.3ドルまで上昇するまで何もせず,それを売り,持てるまで選択することができます. しかし,オプションが付いた後,選択肢が追加されます. あなたは,実行価格2.3ドルの看守オプションを販売することができます.

1ヶ月後に期権が満了すると仮定すると,次の3つの状況がある:1.指数が2300点まで上昇し,もし何もしなければ,それは当然利益である。もし,看板期権が売られた場合,その場合,1ヶ月後に指数が上昇し,手にある期権が買い手によって実行され,手にある50ETFを保有して,オプションの買い手に売却され,それも利益であり,利益を得る権利がある。2.50ETFが2300点まで上昇せず,現在取引の位置に整っている場合,もし何もしなければ,帳簿は損益平衡である。もし,看板期権が売られた場合,指数が2300点まで上昇しなかったため,権利期権が買い手によって放棄され,そしてあなたが期間を売り,利益を得る権利があったため,損益は増加する。3.指数が50点まで下落し,何もしなければ,手にある50ETFは損益状態に浮くだろう,もし,休暇期権が売り手によって購入され,利益を得る権利が減った場合,あなたは期間を売り,利益を得る権利の部分を補償する。

見て分かるように,手元に現金保有があるとき,オプションを売却することは,私たちに操作の選択肢を与えます.手元に保有があるため,看板オプションを売却することは,もはやリスク無制限ではありません. 同時に,市場がうまく機能しない場合,部分的な損失を補うために権利金を得ることもできます.

オプションは利潤を上げることに加えて, 偽証の裏付けを解き放つこともできるので, 面白いですね.

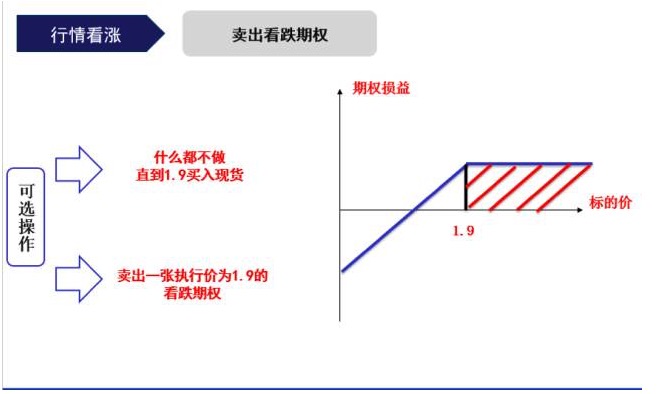

次のシナリオに切り替えましょう. 2016年1月,50指数は下落を続け,この下落は表の分析により,反転の兆しがあり,底が見られる可能性があります.

同じように,私たちは何もせず,1.9ドルになるまで現金で買い続けるという選択肢があります. もう一つの選択肢は,1.9ドルの実行価格で短期的な下落オプションを売り込むという選択肢です.

1ヶ月後にオプションが期限切れになると,三つの状況が起こる:1.50指数が1900点下落し,もし何もしなければ,1900点に倉庫を建てる,コストは不明である。もし看落オプションを売り,オプションが執行価格の下落したため,オプションは執行され,オプションの買い手は1.9の価格で現金をあなたに売る。あなたは1.9元で50ETFの目的を達成した。2.指数が現在の位置で整った,何もしないということは何もない,空き倉庫,もしオプションを売り,期限切れまでに権利の買い手は手放し,あなたには金利権がある。3.50指数が上昇し,もし何もしなければ,指数が上昇する時に追いつく,あるいは,誤った状況で,休暇を過ごし,権利の売り出しを見たら,権利の買い手は,オプションの買い手が到着し,あなたは現金を手にする時に,この権利を利用して,貨幣に相当する金利を得ることができる。

したがって,空頭状態でマイナスのオプションを売却すると,コピーアウトの効果が得られます.

では,オプションを活用して解き放つ方法は? 次のシナリオに移りましょう. 2015年のトップで50ETFを購入し,不幸にも,コストは2.5で,8月に50ETFは2.3まで下がりました.

もちろん,我々はまだ何もしないことを選択することができます,または,我々は2.3の実行価格の減価オプションを購入することができます. 1ヶ月後: 1.インデックスが下がり続け,何もしない場合,保有は損失を継続します.もし減価オプションを購入した場合,期限までに行権があり,2.3の価格で手にある保有を販売する,小さな損失. 2.50インデックスは,現在の位置に整体,何もしない場合は,依然として損失です.

したがって,現金を保有している状態で減価償却オプションを購入することは,解約の効果を達成することができます.

波動率の取引についてお話します.

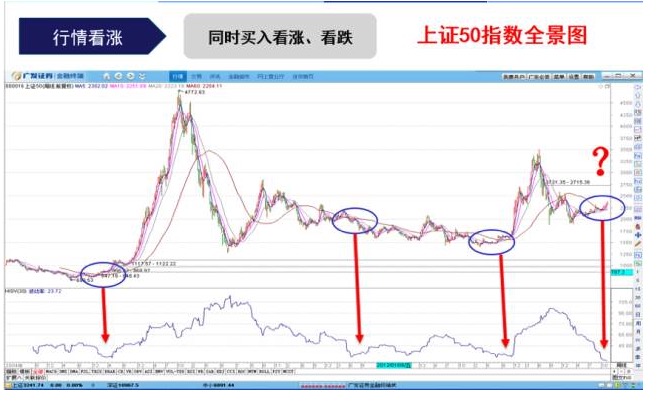

50指数全体図に戻りましょう. 先日の終盤,50指数の歴史的波動率は,歴史的に低い水準に戻りました. これは,後方,おそらく,行情が続くことを意味します. 後方,指数が大きく上昇したり,大きく落ちたりする可能性があります.

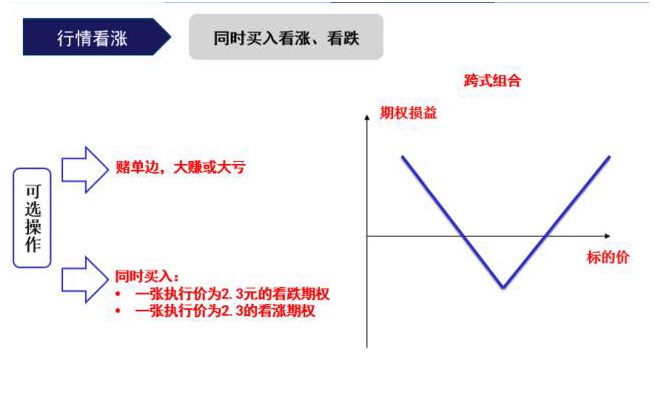

この時,我々にも2つの方法がある:第一は,現貨の片面的な動きを購入し,大も大きな損失の可能性がある.第二の方法は,同時に,同じ行権価格,同じ数の看板と看板のオプションを購入し,この組み合わせは,我々がクロスポートフォリオと呼んでいる,期末損益グラフから我々は見ることができる,インデックスの後ろに大か大か,我々は利益を得ることができます.

今日,講座は終わりに近づいているので,オプション取引の注意点についてお話ししましょう.

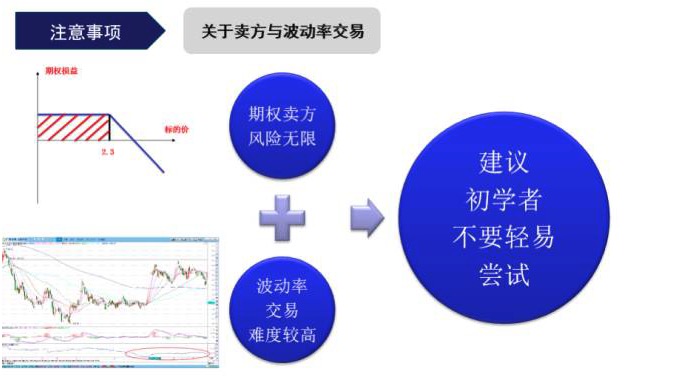

最初の注意事項は: まず,現貨ポジションがない状態でオプションを売却する,これを裸売りと呼びます.裸売りはオプション売り手にとって非常に危険です. 次に,上記の変動率取引は,実際に現貨の一部を空白する必要があります.

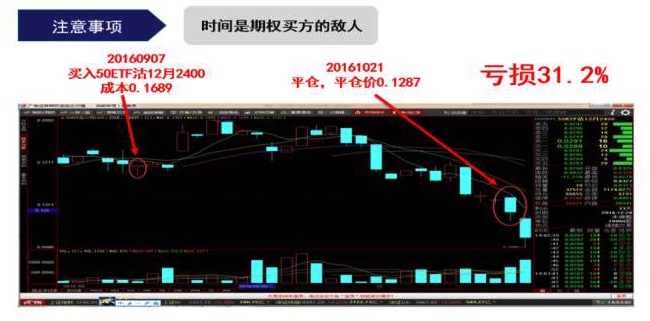

2つ目の注意事項は,時間がオプション購入者の最大の敵であるということです. なぜそう言うのですか? 例を挙げると,もし2016年9月7日に50ETF指数に空白して空白したい場合は,2つの選択肢があります. IH50期貨契約を空白するか,50ETFの減価オプションを購入する.

しかし,もし我々が下落オプションを購入し,また9月7日にポジションを立て,また10月21日に平仓を立て,その代わりに31.2%の損失を被るならば,

ほっといて*先生,これは間違ってるの? 証券の収支はどうなるの? 減価償却のオプションを買って,損をするの?

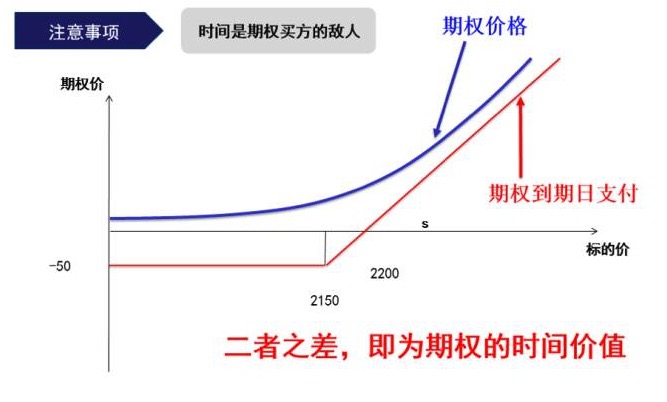

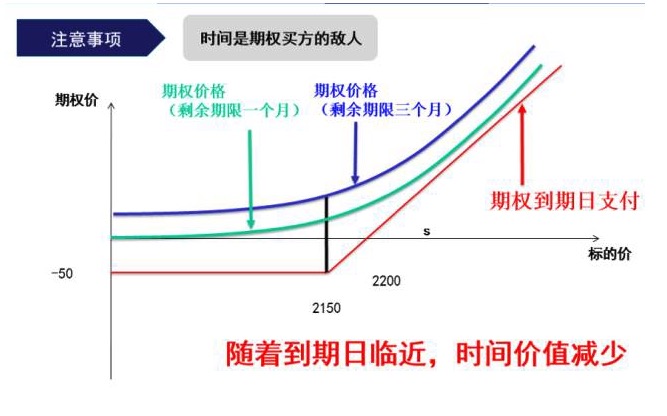

青い線はオプションの価格,赤い線はオプションの支払いの期限です. 青い線から赤い線を引いた差は, オプションの時価です.

存続期間のオプションの動作を見てみましょう. もし,余剰期間のオプションを3ヶ月 (青い線) で購入した場合は, 2ヶ月後に,オプションは緑の線に移動します. つまり,オプションの価格が時間的に前進し続けている場合,期限日付与に近いです. 証券の価格が2150近くで整合されていても,オプションの時間価値は常に損耗されています.

投稿者: さん