ファンド運用の核心 - レバレッジの選択

0

2279

0

2279

取引におけるレバレッジの影響

- ### 1. 利潤モデルが利潤に等しくない場合,利潤は利潤の安定の核心です.

投資家は,利益の見込みが正の利回りである限り,お金を稼ぐことは必然だと考えるかもしれません.

簡単な例を見てみましょう.

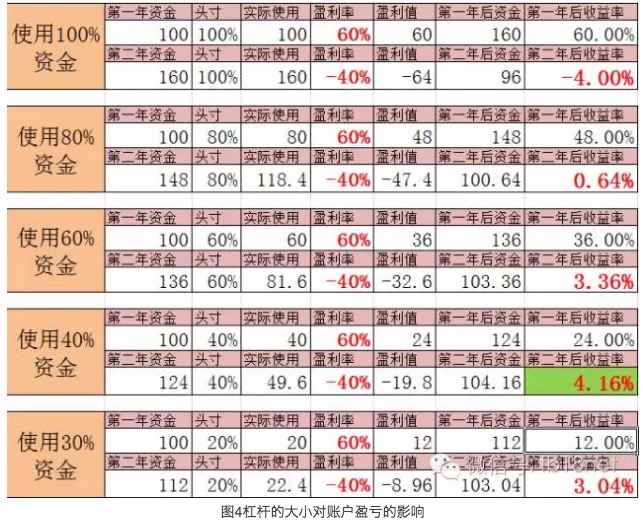

“年目は60%,2年目は40%の損失でした.

算術的な平均利回りは E=(0.6-0.4)/2=0.1=10%です.

平均利回りは rg と同じです.[(1+0.6)×(1-0.4)]0.5-1=0.96 0.5-1=0.98-1=-2%

投資は2年間で累積で4%の損失を被り,年間平均2%の損失を被った.

なぜ,単に利益モデルで計算した数学的な期待が,利益の取引だとしたら,実際に利益の取引が,損失の取引になるのでしょうか?

投資収益は算術平均ではなく,幾何平均の収益に依存していることがわかります. そして,より深い原因は,投資家がデフォルトですべての資金を投入していることです.

- ### 2. 株式は期貨よりもリスクが低く,比較的安全か?

多くの投資家は,株よりもリスクが大きい期貨を感じる,期の色化,恐ろしく.これは,期貨が担保金制度を採用しているため,平均担保金比率は10%程度で,つまり100万の市場価値の標識,投資家はわずか10万の資金で購入することができます.これは,レバレッジを加え,10倍のレバレッジです.標識の価格が10%波動したとき,投資家の資本は100万が相応に倍増します.

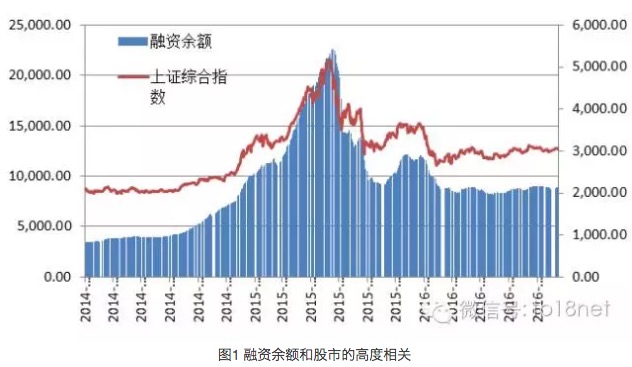

これらの投資家は,株価は比較的安全であると考え,株価の最悪な結末は,株価が株主に暴落するにもかかわらず,株価は恐れず,満仓操作. 2015年の株式市場の大牛市は,多くの勇敢な投資家を達成しました. 彼らは,満仓だけでなく,融通を通じて積極的なレバレッジを増やしました. 融通余剰は,3000点から5000点以上まで飛躍的に上昇し,株式は,多くの人々の野望と夢を成就しました.

しかし,2015年7月に株式市場の下落が始まり,資金余剰口座の連鎖清算が始まり,株式市場の大きな崩壊が起こって,一時期数千株が崩壊し,停滞することは本当に耐え難いことです.何人の黄金の夢,高層ビルの不足です.彼らは何を見過ごして,このような悲劇に巻き込まれました.答えは明らかです.資金余剰,つまり株式取引のレバレッジです.牛もレバレッジ,熊もレバレッジです.

株は本当にリスクが低く 期貨よりも安全なのか?

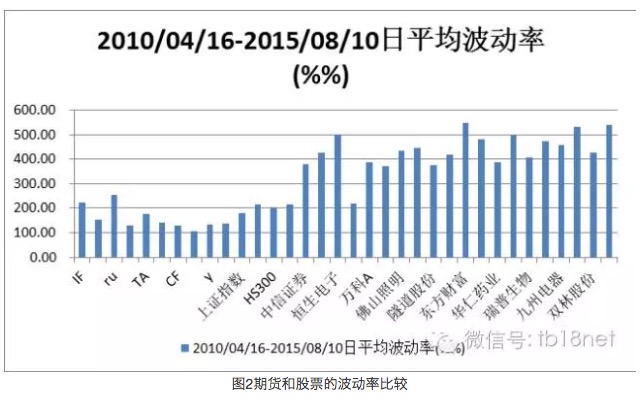

2.1 株は期貨よりも変動が大きい 期貨と株の変動率を比較すると,株の変動率が期貨の変動率より大きいことが明らかになる.期貨の変動率はRUが最も大きいが,任意の株の株と比較して,小巫師は大巫師である.

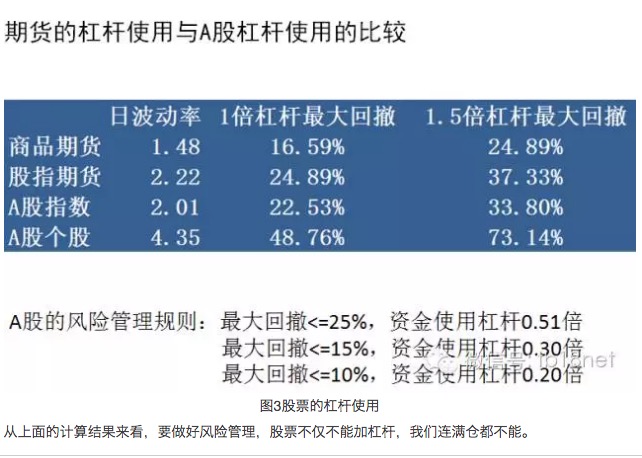

2.2 株式取引もレバレッジコントロールが必要です 同じ資金口座で,同じリスク管理目標のもとで,株とフューチャーで,それぞれのレバレッジをどのように制御すべきかを計算し続けてみましょう. 株は本当に充足し,レバレッジを上げることができるのでしょうか?

-

3. 口座の資金管理の核心は,レバレッジの選択

銀行口座の利回りには,利回りが非常に重要なので,利回りの大きさが口座の利益と損失に及ぼす影響について,以下のような計算を行いました.

この観点から,期貨取引におけるレバレッジの使用は,利益と損失を決定する極めて重要な要因であり,もし投資家がレバレッジを正しく使わないならば,長期的に利益を得る可能性は極めて低い.いくつかの短期的な暴利の事例は,しばしば投資家を励まし,投資家を励まし,この方法は,短期的な成功にもかかわらず,投資家をより早く損失に追い込むのみであることに気付くが,賭博の偶然性とは全く同じではない.

- ### 4. 高利権利得の神話

この市場には常にスターがいて,1年に何十倍もの利益が示されています. リスク意識のある投資家は,これらの神話に邪魔され,レバレッジの風力コントロールを放棄するかもしれません.

4.1 単一の口座の高レバレッジは,すべての資産の高レバレッジとは限りません. もし投資者Aが100万の期貨取引口座に対して満仓操作を行っていたら,レバレッジは約10倍に達する.個々の口座の計算によれば,これは非常に危険である.しかし,もし投資者Aの全体的なリスク資産の規模が100億なら,実際には,この期貨取引口座の満仓は,投資者Aの全体的なリスク資産に対するレバレッジは約0.1であり,これは高いレバレッジではない.

4.2 高利差の利回りは持続できない 高レバレッジや満仓操作を利用して暴利を得るという神話は,しばしば持続できない.百パーセントの勝率のある取引システムが存在しないため,すべての取引システムは,レバレッジの風力管理に服従しなければならない.過高レバレッジや満仓操作は,神話をもたらすが,結局は,しばしば破綻する.この市場にはスターが欠けず,欠けているのは寿星である.

4.3 外国為替市場の高いレバレッジは,投資家のための危険な武器 外国為替市場のブラックプラットフォームは,投資家に400倍のレバレッジを与え,これは投資家に提供される利得ではありません.ほとんどの投資家に,最小の取引単位に対応するレバレッジは,非常に高い可能性があります.

ローバーは両刃の剣です

翻訳者: 松本 恵子