アルゴリズム取引戦略

2

7250

2

7250

アルゴリズム取引戦略

アルゴリズム取引の核心は,取引戦略の構築であり,優れたアルゴリズム取引は,取引コストを効果的に制御し,取引価格の最適化を実現します.次に,市場で最も一般的なアルゴリズム取引戦略を簡単に紹介します.

- ### (a) TWAP戦略

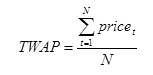

TWAP (Time Weighted Average Price) は,最も単純な伝統的なアルゴリズム取引戦略である.このモデルは取引時間を均等に分割し,各分割ノードに均等に分割された注文を提出する.

例えば,株式市場Aの1つの取引日の取引時間は4時間,すなわち240分である.まず,この240分を平均してN回に分割するか,240分のある部分を平均的に分割する (例えば240回分).TWAP戦略は,その取引日の実行に必要な注文を平均して240のノードに分配して実行する.それによって,取引平均価格はTWAPを追跡する.

TWAPの戦略的設計は,取引が市場への影響を最小化しながら,より低い平均取引価格を提供することで,取引コストを削減するという目的を達成することを目的としている.分時取引量が正確に推定できない場合でも,このモデルは,アルゴリズム取引の基本的な目的をより良く実現している.

しかし,TWAPの大きな問題は,注文の規模が大きい場合,各ノードに均等に配分された下位注文量は依然として相当なものであり,市場に何らかの衝撃を与える可能性があることです.

一方,実際の市場の取引量は波動的に変化しており,すべての注文を各ノードに均等に分配することは明らかに不合理である.なぜなら,取引量の変化を予測したVWAPモデルがすぐに構築されたからである.しかし,TWAPの操作と理解が非常に簡単であるため,流動性の高い市場と注文の規模が小さい取引には依然として適している.

- ### (二) VWAPの戦略

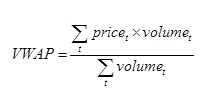

VWAP (Volume Weighted Average Price) は,取引量加重平均価格アルゴリズムで,現在市場で最も人気のあるアルゴリズム取引戦略の1つであり,他の多くのアルゴリズム取引モデルの原型である.VWAPを最初に定義すると,それは,期間中に取引量加重された証券価格の平均値である

PricetとVolumetは,特定の時点での証券の取引価格と取引量である.

VWAPアルゴリズムの取引戦略の目的は,可能な限り,注文を分割して取引されたVWAPを,市場のVWAP市場に挟むようにすることである.VWAPの定義式から見れば,VWAP市場に追いつくために,分割された注文を,市場の実際の分時取引量に応じて比例して提出する必要がある.これは,市場の分時取引量に関する予測を行う必要がある.

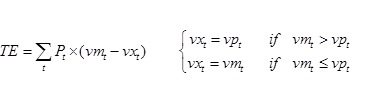

通常,VWAP戦略は,過去M取引日間の区切り取引の重量平均を予測取引量として使用し,ここではM和数の決定が関わります.特定の期間中に一定数の株を購入する必要があると仮定し,アルゴリズム取引を使用して,この期間をN部分に分けて,各部分の時間の取引割合を予測します. (必要な取引量) をVPiとして,市場実際の区切り取引割合 (市場実際の取引量) をVPmとして,市場時刻の各実際の取引価格をPiとして定義し,誤差を追跡することができます.

TEの定義式から2つのことがわかる:

(1) 追跡誤差と取引量予測は密接に関連しており,予測結果の好悪はVWAPアルゴリズム取引結果に直接影響する.

(2) 特定の時間帯でVPtが市場実在のVMtを超えると,オーダーが完全に取引できない可能性が生じ,その結果,アルゴリズム取引の実行効率が低下する.したがって,より一般的に使用されるのは,帯フィードバックと呼ばれるVWAPアルゴリズム取引戦略である.

“フィードバック付きVWAPアルゴリズムの取引戦略”は,原始VWAPのトラッキングに基づいて,各時段の未処理の注文を後期に比例して分配することを指し,この方法で取引比率を効果的に向上させることができる.前述のTWAP戦略も,このようなフィードバック技術を採用し,実行効率を大幅に向上させることができる.

- ### (三) MVWAPの戦略

MVWAP (Modified Volume Weighted Average Price),成交量重平均価格最適化アルゴリズムである.実際には,VWAPには多くの最適化と改善のアルゴリズムがありますが,最も一般的な戦略は,市場のリアルタイム価格とVWAP市場の関係に基づいて,下落量サイズを調整して制御することです.したがって,我々は,この類のアルゴリズムをMVWAPと呼んでいます.

市場のリアルタイム価格が当時のVWAP市場より小さいとき,原始計画取引量に基づいて拡大すると,拡大した部分取引または部分取引をすることができるなら,VWAP取引を減らすのに役立つ.逆に,市場のリアルタイム価格が当時のVWAP市場よりも大きいとき,原始計画取引量に基づいて縮小すると,VWAP取引を減らすのに役立つ.それによって取引コストを制御する目的が達成される.

MVWAP戦略では,取引量の予測方法に加えて (通常は,歴史的取引量加重平均に従って予測される),取引量の拡大または減少に対する定量制御も同様に重要です. 簡単な方法は,市場のリアルタイム価格がVWAP市場より低いか高く,次の時間段の下位の注文量を固定比率で拡大または縮小することです. この比率パラメータには最適解の問題があります. より複雑で細かく考えると,この比率は,価格偏差市場のリアルタイム価格とVWAP市場の差の任意の関数としてもよい.

- ### (四) VP戦略

VP (Volume Participation),取引量の固定パーセント戦略は,VWAP戦略に類似し,市場の実際の取引量の変化を追跡し,それに対応した注文戦略を策定する.その違いは,VWAPは,特定の取引日に必要な取引量または取引金額の決定に基づいて,その注文を分割する取引を行うことです.

例えば,ある取引日を平均48段に分けて5分ずつ.予測される取引量に応じて10%の固定比率で注文を行う.このような戦略は,現時点で取引が必要な注文量が小さい場合,取引時間が終わる前にすべての取引が完了する可能性があるため,市場平均価格への追跡偏差のリスクが生じます.

したがって,この戦略は,取引が効率的に完了できるように適切な固定パーセントを選択できれば,市場平均価格をよりよく追跡できるアルゴリズム取引戦略であるVPであると考えます.

- ### (5) IS戦略について

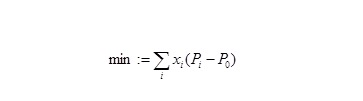

IS ((Implementation Shortfall),落差取引戦略を実行する,落差を実行する意思決定の基礎となるアルゴリズムの取引戦略である.落差を実行するとは,目標取引資産ポートフォリオと実際に取引された資産ポートフォリオの取引金額の差分として定義される.IS戦略の目的は,落差を実行し最小化すること,すなわち,インショットコストと市場リスクを総合的に考慮した後,価格基準を追跡するために最適な解決策を探すことによる戦略である.目標取引価格がP0であると仮定し,実際の取引価格がPである場合,IS戦略の最終目標は

この目的を達成するために,ISの基本的なプロセスは以下の通りです.

(1) 目標取引価格P0を取引基準として設定し,この価格は,到達価格,開場価格,一日の閉場価格などである. そして,取引の境界条件として許容価格Prを設定する.

(2) 市場の実際の価格がP0以下またはそれ以上であるとき,特定の戦略に従って注文で取引を行う.

(3) 市場の実際の価格がPrより高くまたは低ければ,取引は行われない.

(4) 市場の実際の価格がP0とPrの間にあるとき,積極的および負の取引戦略の間の戦略に従って取引することができる.

ISを使用するメリットには以下のものがある.

(1) IS戦略は,取引コストの各部分をより総合的に分析し,衝撃コスト,時間リスク,価格上昇などの要因との間でより良いバランスを取っており,最適取引操作の目標により適合しています.

(2) IS戦略は,目標価格に基づいて取引プロセスを最適化し,投資決定プロセスにより適合する.

(3) IS策略は,ポートフォリオ取引に多く使用され,ポートフォリオ取引の場合は,このアルゴリズムが取引リスト上の株式間の関連性を利用してリスクをよりよく制御することができる.

- ### (六) ステップ戦略

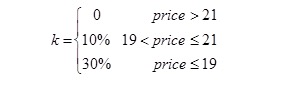

ステップ戦略は,実際に価格を階層的に取引する戦略であり,目的は,購入 (販売) 取引において取引平均価格をできるだけ低く抑える (上昇させる) ことである.簡単に言えば,ステップは,異なる価格区間の異なる取引量比率の配当である.例えば,VWAPまたはTWAP戦略では,通常,予測された取引量の一定比率kに従って実際の注文が行われる.市場開設前に20元で終了する特定の株を購入すると予想されていると仮定して,取引量分層を設定する:

オープニング後にVWAPまたはTWAPに基づいて,価格が19~21元浮動するときは,予測された取引量の10%で取引を行う.価格が21元を超えると,取引は行われない.価格が19元以下であるときは,予測された取引量の30%で購入する.

もっと過激な戦略は,価格が最適取引区の境界線を下回ると,市場内のすべての注文を食い尽くすアグレッシブ・ステップと呼ばれる戦略です.

具体的には,Aggressive Step策略は,購入 (買付) 取引において同様に階層化が行われる.例えば,上記の取引方案では,前2領域の策略は変わらない.価格が19元以下であるときは,市場価格が多少下落しても,19元の限値オファーで取引がされ,価格が19元以上に上昇するか,取引予定オーダーが全部完了するまで行われます.しかし,この策略は取引量を容易に制御することはできず,価格の異動を引き起こし,証券取引の隠されたコストを増やすことが容易である.

- ### (七) スニファーの戦略

スニッファー検索者戦略は,戦略の一種の一般的な名称である.通常,この戦略は,市場参加者の間で他のアルゴリズムトレーダーが存在するかどうかを発見するために,取引口と取引データを監視するために,より複雑なアルゴリズムを開発する.

例えば,少数の試行注文を組み合わせて,特定のアルゴリズムと取引状況によって,注文がアルゴリズム取引によって取引されたかどうかを判断する.他のアルゴリズム取引参加者があれば,計算によって判断し,これらのアルゴリズム取引をフォローするか,または逆の操作によって,高い確率で絶対利益を得ることができるかどうかを判断する.利益の確率が大きい場合は,ターゲット化されたアルゴリズム取引戦略によって注文を行う.

この戦略は,従来のアルゴリズム取引とは異なり,注文の実行を主な目的としてではなく,利益を主として,アルゴリズム取引のより高度な戦略であり,アルゴリズム取引が大規模に普及している市場に適用されます.わが国の市場は,取引制度やアルゴリズム取引の普及度からみれば,現時点では,この種の戦略を適用することは困難です.

- ### (8) リストアップ戦略

海外の多くの高度なアルゴリズム取引戦略は,取引量と取引価格の2つの指標に限らず,市場マイクロ構造,特に開口時に現れるいくつかの重要な情報に注目しています.

最も単純なアルゴリズムの例を挙げると,固定入札戦略 (PEG) と呼ばれる.この戦略は,ターゲット株の入札状況に応じて随時注文を行う.PEGは,まず,入札中の最低の売り価格または最高の買取価格をリアルタイムで監視し,特定の戦略 (または比率) に従って買取制限価格指令または売り制限価格指令を下す.

取引指示が完了できず,市場価格が制限価格指示の価格から偏り始めると,上記の注文を撤回し,最新の取引情報に基づいて,相応の制限価格指示を再発行します.取引指示がすべて完了した場合は,上記の戦略 ((比例) に従って,注文がすべて完了するか,取引時間が終了するまで,買入制限価格指示または売り制限価格指示を発行し続けます.

この戦略の利点は,市場への衝撃を量的に制御できるという点にあるが,欠点は,市場平均値を追跡する際に偏差が起こりやすく,取引日ごとに取引量が制御できないという点にある.

- ### (9) W&Pの戦略

Workand Pounce戦略 (W&P戦略) は,一般のアルゴリズム取引戦略の基礎に,市場値と流動性の状況によってアルゴリズム取引をさらに最適化するための戦略である.

具体的には,ある種のアルゴリズムの取引戦略を実行する際に,システムは,分割された注文を一定の時間において一定の価格で上場させる.この時点で,取引口データを追跡すると,提出された下場価格が積極的な取引である可能性があることが判明する (例えばVWAP戦略でこのような機会が生じる).

この場合,該当する価格の盘口が多額の掛札を持っているかどうかを観察することができる.つまり,特定の価格範囲で市場に余剰の流動性が存在するかどうかを観察することができる.もしそのような流動性が存在するならば,取引数を拡大して,市場流動性を空に掃き去り,またはわずかな残留流動性しか残さないことができる.

W&P戦略は,短期間で完了する必要がある大量の注文がある状況に適しています.この戦略を使用すると,実行効率が効果的に向上しますが,価格の追跡にも同様に,取引コストの不確実性を高め,比較的大きな偏差が生じることがあります.

- ### 10. 隠された戦略

隠された取引戦略は,実際には主動取引型アルゴリズム取引戦略である.従来のTWAP,VWAPなどの戦略では,注文はしばしば市場価格で注文されるため,主動取引と受動取引の2種類の取引が混在する可能性があります.

しかし,特に先進的な金融市場では,非公開の注文と引き取りの回数が多い場合,アルゴリズムトレーダーやアルゴリズム取引戦略自体は,他の競合他社によって観察され,監視されやすくなり,競合他社にはアルゴリズム自身に対してターゲティングされた戦略を開発することができます.

隠された戦略は,このような反偵察のアルゴリズム取引戦略である. 市場口に希望する取引価格の委託書が現れ,一定の量に達すると,主動攻撃は委託書を食べる. そうでなければ,条件を満たす機会が現れるまで,サーバーは動きます.

概して,Hidden戦略は,原始的なアルゴリズム取引戦略の再最適化策でもある.これは,主にヨーロッパやアメリカなどのより先進的な金融市場で適用され,自分の行動を隠す一方で,市場平均価格の正確さを追跡する部分の代償も支払っている.

- ### ゲリラ戦術

ゲリラ戦術は,いくつかの原始的なアルゴリズム取引戦略の基礎をさらに最適化した戦略であり,その目的は,Hidden戦術と同様に,自身の戦略と取引行動を隠すことである.

異なるのは,Hiddenは主,受動的な取引と下令数の観点から考慮され,Guerrillaの出発点は,単に下令数のことです.特定のランダムなアルゴリズムを使用して,Guerrilla戦略は,各時間間に提出されるべき注文の数をさらに分散して,異なるサイズの部分に分散させ,それによって,他の競争相手は,明瞭な取引の詳細で,アルゴリズムトレーダーと対応するアルゴリズムの存在を容易に見ることができません.

- ### (十二) その他の戦略

上記のいくつかの一般的なアルゴリズム取引戦略に加えて,海外市場で現在非常に多くの戦略が存在しています.例えば,VWAPの基礎のアルゴリズム取引戦略は,数十種,または数百種もの策略を生成することができます.また,例えば,海外の市場取引制度が存在する場合,市場には,保証されたVWAP,SOR戦略などの取引制度に基づいた一般的なアルゴリズム取引戦略があります.

要するに,多くのアルゴリズム取引戦略は,情報漏洩や市場の微細構造の変化により,しばらくの間使用されることが多く,もはや適用されないので,投資家は新しい戦略を開発し続けなければなりません.したがって,さまざまなアルゴリズム取引戦略は,雨の後に春のように,常に市場に出現し,その後消え,輪廻します.

しかし,いずれにせよ,取引コストを効果的にコントロールするために,さまざまなアルゴリズム取引戦略の出現が起こっています. したがって,このような取引戦略は,コンピュータとネットワーク技術の飛躍的な進歩によって,市場全体の取引シェアをますます占めることになるでしょう.

国内では,金融業界の発展と国際化が進み,株式指数期貨,融通ルールの導入とともに,我国の証券市場における一方的な取引と相対的な閉ざされ,後退した状況が改善され,徐々に世界の先進証券市場に追いつくようになる.

したがって,アルゴリズム取引戦略は将来的に急速に発展する傾向を示すことになります. それは投資家に取引コストを削減し,投資手段と戦略の豊かさと革新を促すだけでなく,市場をより規範的かつ効率的に促進することができます.

超簡易取引から引用