8

Follow

1370

Followers

発明者の定量シミュレーションレベルのバックテストメカニズムの説明

Created 2017-02-07 13:04:57 Updated 2023-09-07 17:49:15

34

15479

発明者の定量シミュレーションレベルのバックテストメカニズムの説明

-

1 回測構造

発明者による量化反測の策略程序は,完全な制御流程であり,プログラムは一定の周波数に従って絶え間なくアンケートしている.各行情,取引APIが返したデータは,呼び出し時に従って,実際の実行時の状況をシミュレートしている.他の反測システムのonTickレベルではなく,onBarレベルである.よりよいサポートは,Tickerデータに基づく策略による反測操作 (より高い周波数の策略) である.

-

2. アナログレベルとリッドディスクレベルとの違い

-

3 模擬レベル反射機構 - 底層K線

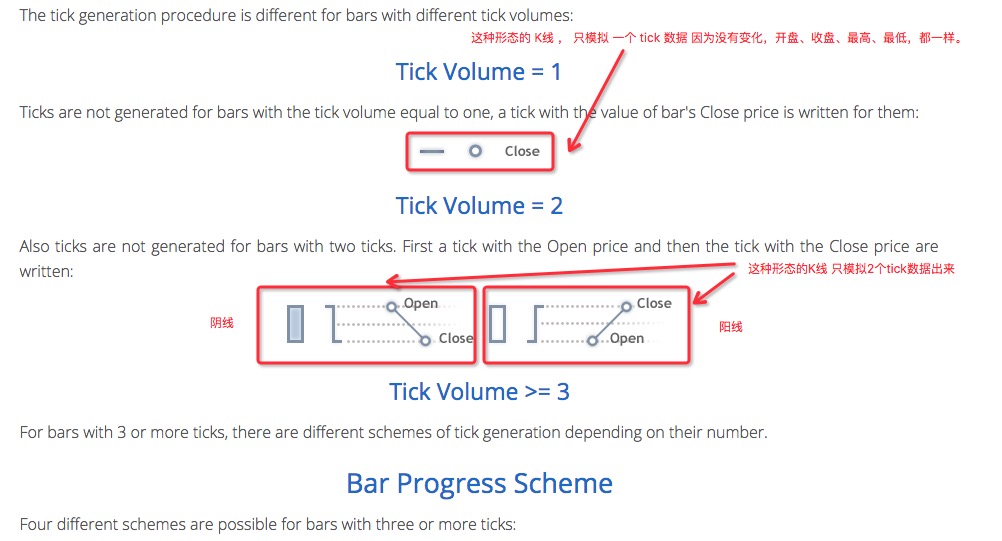

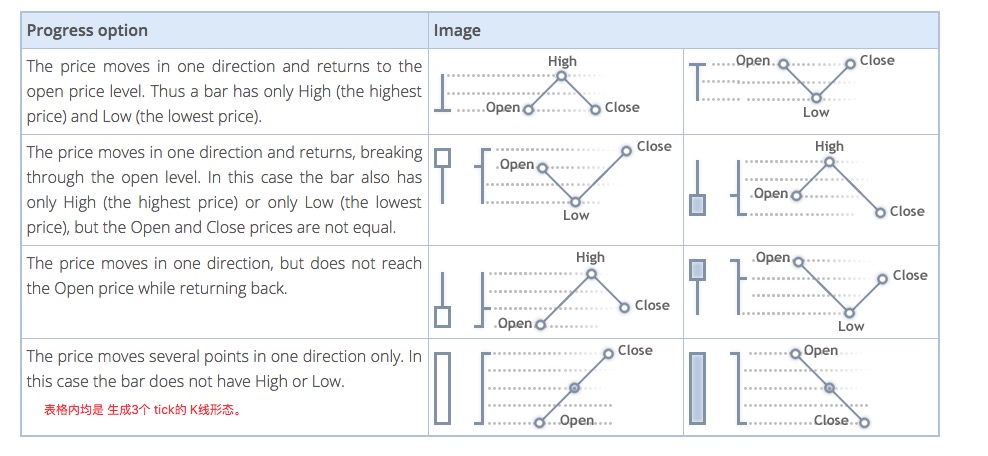

固形ディスクレベルの反省には底層K線オプションはありません (tickerデータは真であり,底層K線を使用して生成を模擬しません).

模擬レベル反測では,K線データに基づく模擬生成のticker。このK線データは底層K線である。実用的な模擬レベル反測では,底層K線周期は,策略が実行される時にAPIがK線を取得する周期より小さいものでなければならない。そうでなければ,底層K線周期が大きいため,生成されたtickerの数が不十分で,APIが指定された周期のK線を取得するときに,データが誤りになる場合がある。大周期K線反測を使用すると,適切な底層K線周期を調節することができる。 -

4 底層K線がtickerデータを生成する

底層のK線は,MT4と同じメカニズムで模擬ティッカーを生成する.

-

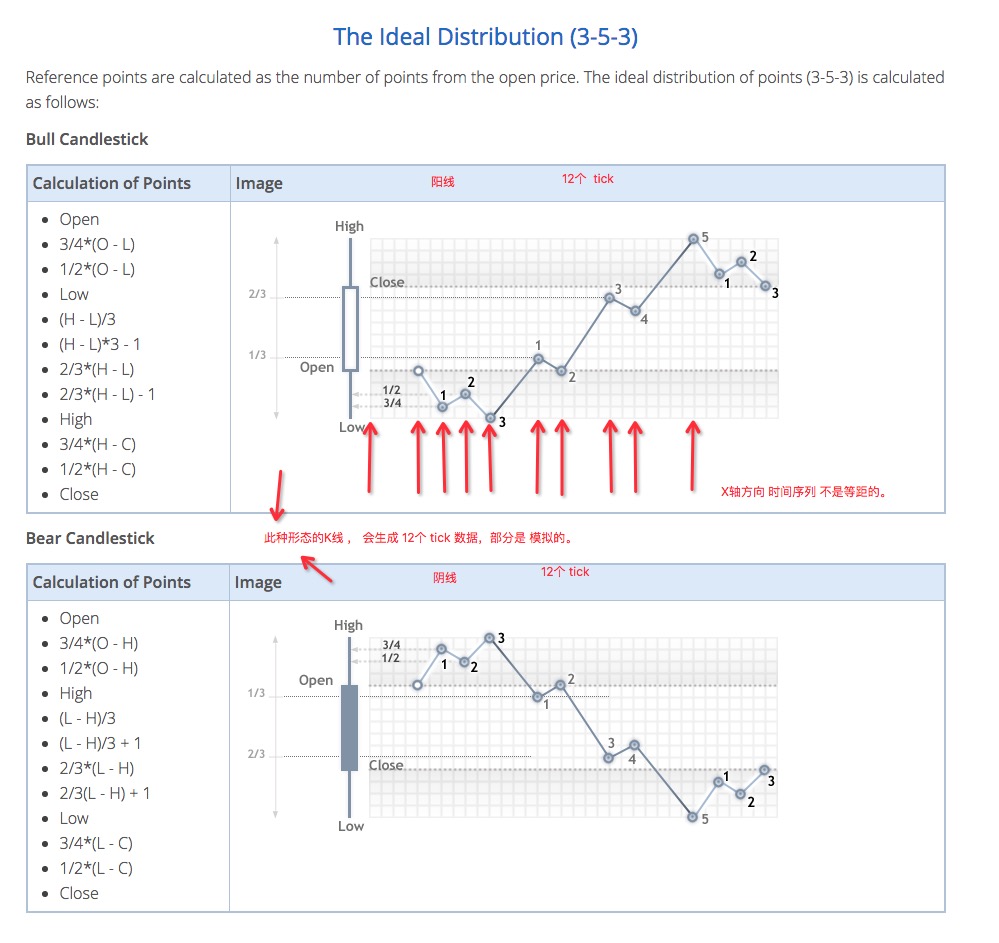

5 ティッカーデータを生成するアルゴリズムのコード

底層のK線データから tickデータを模擬する具体的なアルゴリズム:

function recordsToTicks(period, num_digits, records) {

if (records.length == 0) {

return []

}

var ticks = []

var steps = [0, 2, 4, 6, 10, 12, 16, 18, 23, 25, 27, 29]

var pown = Math.pow(10, num_digits)

function pushTick(t, price, vol) {

ticks.push([Math.floor(t), Math.floor(price * pown) / pown, vol])

}

for (var i = 0; i < records.length; i++) {

var T = records[i][0]

var O = records[i][1]

var H = records[i][2]

var L = records[i][3]

var C = records[i][4]

var V = records[i][5]

if (V > 1) {

V = V - 1

}

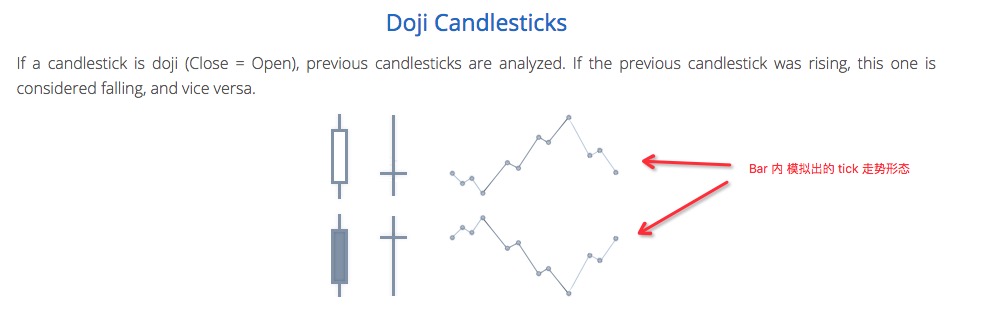

if ((O == H) && (L == C) && (H == L)) {

pushTick(T, O, V)

} else if (((O == H) && (L == C)) || ((O == L) && (H == C))) {

pushTick(T, O, V)

} else if ((O == C) && ((O == L) || (O == H))) {

pushTick(T, O, V / 2)

pushTick(T + (period / 2), (O == L ? H : L), V / 2)

} else if ((C == H) || (C == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.382), (C == L ? H : L), V / 2)

} else if ((O == H) || (O == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.618), (O == L ? H : L), V / 2)

} else {

var dots = []

var amount = V / 11

pushTick(T, O, amount)

if (C > O) {

dots = [

O - (O - L) * 0.75,

O - (O - L) * 0.5,

L,

L + (H - L) / 3.0,

L + (H - L) * (4 / 15.0),

H - (H - L) / 3.0,

H - (H - L) * (6 / 15.0),

H,

H - (H - C) * 0.75,

H - (H - C) * 0.5,

]

} else {

dots = [

O + (H - O) * 0.75,

O + (H - O) * 0.5,

H,

H - (H - L) / 3.0,

H - (H - L) * (4 / 15.0),

H - (H - L) * (2 / 3.0),

H - (H - L) * (9 / 15.0),

L,

L + (C - L) * 0.75,

L + (C - L) * 0.5,

]

}

for (var j = 0; j < dots.length; j++) {

pushTick(T + period * (steps[j + 1] / 30.0), dots[j], amount)

}

}

pushTick(T + (period * 0.98), C, 1)

}

return ticks

}

したがって,模擬レベル反射を使用すると,時系列上の価格の波動が発生します.

Related Recommendations

Comment

All comments (7)

- 1