オプション取引における時間と戦略の適用に関する新たな視点

0

2900

0

2900

オプション取引における時間と戦略の適用に関する新たな視点

オプションの買い手にとって 時間は敵です

- ### 1. 時間とは金

“時間とは金である”という言葉を誰もが耳にし,その解釈を心の中に持っていますが,オプション取引の分野ではなぜ時間とは金であるかを説明しましょう.

オプショントレーダーがオプション取引を行うのは,例外なく,お金の稼ぎのためであり,お金の稼ぎは,時間の尺度で測定されるべきである.一年で1%の収益率を得ることは,1月に1%の収益率を得ることとは大きな違いがある.したがって,オプション取引を行い,より大きな収益を得る過程で,トレーダーは,自然に時間の効率性の問題を考慮します.年収5%以上の収益率を追求しないならば,オプション取引を行う必要はありません.お金を余剰に預ければよいだけです.

オプション取引をするときは,オプションの契約価格の変動から利益を得るだけです. オプション価格に影響する要因は6つあります. それは,指名された資産の市場価格,オプションの契約価格,オプションの有効期間,指名された資産の変動率,リスクのない利率,指名された資産の収益率です. これらは,オプションの内在価値と時間価値に影響することで,オプション価格に影響します. これらの6つの要因は,方向,時間,および変動率の3つの次元に分けることができます.

の権利は使用しない,期限切れではない.アメリカ式オプションの場合,有効期間の任意の時に実行することができる.有効期間の長さは,多頭利得のチャンスがより大きく,有効期間の長さは,有効期間の短いオプションのすべての実行機会を含んでいる.したがって,有効期間の長さは,オプション価格がより高い.

ユーロ型オプションの場合,それは期限の終わりにのみ実行できるため,有効期間の長いオプションは必ずしも有効期間の短いオプションのすべての実行機会を含まないため,ユーロ型オプションの有効期間の有効期間のオプション価格との関係がより複雑になる.しかし,一般的な状況では (すなわち,標識された資産が大量に収益を支払うという特殊な状況を除く),有効期間の長いほど,標識された資産のリスクはより大きく,空売り損失のリスクもより大きくなる.したがって,ユーロ型オプションは,長期期間のオプション価格がより高いほど有効である,すなわち,オプションのマージナルタイム値は正値である.

また,時間とともに,オプションの時間価値の上昇は減退していることに注意すべきです.これは,オプションの限界時間価値の減退法則です.

時間の価値の流動から利益を得るために,私たちは,空白で看板/下落のオプションを販売するか,または,より激しく,クロスフェードオプションを販売する.

上述の激進的な戦略に加えて,時間差の策略を採ることもできる.時間差とは,同じ標識,同じ執行価格,同じオプションタイプ,しかし,異なる期日を持つオプションを組み合わせて,時間価値の損失から利益を得ることを目的とした投資戦略である.時間差の選択の利点は主に以下の3つである.

(1) 保証金の占有を減らすか,排除する.もし,期限月が近いオプションを裸に売ろうとするなら,必要な保証金は多くなります.また,期限月がより遠いオプションを購入すれば (その他の条件は同じ),いくつかの近期オプション空頭保証金の占有を抵消することができる。

(2) リスクの制限.すべての裸売りオプションは,潜在的に無限リスクに直面しています. 価格の方向が予想とは反対に示されれば,あなたの損失は大きいです.

(3) 波動率から利益を得る.あなたが時間差策を持っているとき,あなたはいつでも,指向的なオプションの多頭だけを残して,指向的な資産の方向的な波動から利益を得るオプションの空頭ポジションを平坦にすることができます.

-

2 時間はオプションの買い手にとって敵です

オプションの買い手なら,時間の経過が敵だ.

オプション価格に影響する多くの要因のうち,時間は非常に重要な変数である. なぜなら,時間があるということは,有価資産価格の変動の可能性を意味しているからである.

もし私が50ETFの看板オプションを購入したならば,私は常に大きな利潤のニュースが来るのを期待し,中国政府の経済刺激計画が50ETFの上昇を促すのを期待します. 実際には,政府は私の期待どおりの政策を導入していないかもしれません. さらに残念なことに,私が購入したオプションの期限が過ぎた後に政策を導入する可能性もあります.

オプションの価格 ((権利金) は,含有価値と時間価値の2つの部分で構成されている.含有価値は,オプションを購入した直後に契約を履行する際に得られる総利益を指す.オプション価格は,含有価値を除き,残りの部分は時間価値である.

時間の価値は,オプションの購入者にとって,オプションの内在価値が将来的に増加する可能性を反映している.実際には,時間とともに変化する物価の変動は,オプションの価値を増加させる可能性があるため,購入者は,内在価値よりも高いオプション料金を支払う用意がある.

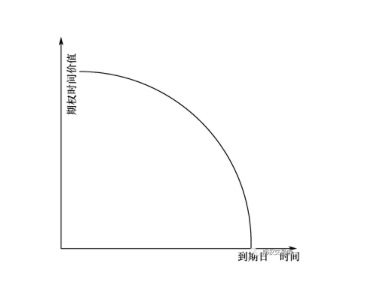

通常,期権の有効期間が長くなるほど,時間価値は高くなります.期権の期日に近づくにつれて,その時間価値は徐々に小さくなって,期権が期期されるまで,その時間価値はゼロになります.なぜそうなるのですか?

時間の価値は,期期間のリスクと期期権の値上げの可能性を記述している.期権が期限まで近づくにつれ,売り手にとっては,標識された物価の変動による,その期間のリスクがますます小さくなり,買い手にとっては,その期権の値上げが期待される可能性もますます小さくなりつつある.したがって,期権が期限まで近づくにつれ,その時間の価値は徐々に小さくなり,ゼロまで衰退する.

期日が近づくにつれ,期権の時間価値は下がり,その減少のスピードはどんどん大きくなり,期日が終わる頃には期権の時間価値はゼロになります.

Thetaは,時間の変化がオプションの理論的価値に与える影響を測定するために使用される.それは,時間の経過ごとに,オプションの価値がどれくらい失われるかを表す.Theta = オプション価格の変化 ÷ 期日変化.他の要因が変わらない場合,購入権または販売権のいずれも,期日が長くなるほど,オプションの価値は高くなります.時間の経過とともに,オプションの価値は低下し続けます.

投資家はオプションを購入した後,時間の価値の損失に直面する.他の同じ条件では,期限が長くなるほど,オプションの価値は高くなります.期限が切れない限り,オプションは時間価値があり,購入者には希望があり,有利な変化の可能性があります.しかし,オプション契約の場合,上場取引の最初の日から,期限は1日1日しか減らないので,オプションは価値の損失を伴う資産であり,購入者は権利を持っているが,権利は無限期ではありません.投資家はオプションの取引過程で,間違った時間を避ける必要があります.最悪の場合は,購入 (看跌) の権利,権利の期間の終了後に商品価格が大きく上昇する (下落) のことです.したがって,期間の購入後に,貨物期間の価格変動が予測と遠ざかっていないか分析する必要があります.

オプションの取引の実践において,オプションの購入者は,時間の価値の経過の悪影響を最小限に抑えるためにどうすればよいですか. 購入する前に,期限まで3ヶ月以上あるオプションを選択し,期限まで1ヶ月未満のオプションを購入しないでください. 購入した後,最後の1ヶ月までオプションを保持しないようにしてください.

- ### 3 格差策を巧みに活用する

時間差策略は,時間価値の短期的な流れから利益を得られるだけでなく,長期的に見ると,指数化された資産価格の大幅な変動から利益を得る可能性も保持します.

前文で述べたように,時間の経過はオプションの買い手にとって敵であり,オプションの売り手にとっては友だちである. 選択肢を単独で売ることで時間の経過から利益を得られるだけでなく,時間差策によって時間の経過から利益を得ることもできる.

タイム差 (時間差) は,水平差 (水平差) またはカレンダー差 (カレンダー差) とも呼ばれ,同一の標価,同一の執行価格,同一のオプションタイプ,しかし異なる期日を持つオプションを組み合わせて,時間の価値の損失から利益を得るための投資戦略である.時間差と呼ばれるのは,時間の経過とともに,ポジションの価値が増加するからである.特に,時間差戦略は,時間の価値の短期的な流れから利益を得ることができることだけでなく,長期的に見て標価の資産価格の大幅な変動から利益を得る可能性も残している.

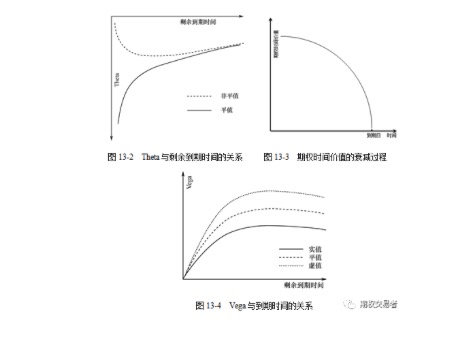

時間の差策の利潤メカニズムについて説明すると,時間の差のメカニズムについては,必ず2つのギリシャ文字のThetaとVegaを挙げなければならない.Thetaは,他の要素が変わらない場合,単位時間の経過によって引き起こされるオプションの価値の変化を表している.もし私たちがオプションを購入するならば,Thetaは私たちの敵であり,小さくなるほど良い.もし私たちがオプションを売るならば,Thetaは私たちの友だちであり,大きいほど良い.まずは,図13-2に示すように,Thetaと余剰期限の関係を示すグラフを見てみましょう.一般的に,オプションの余剰期限が長くなるほど,Thetaは大きくなります.つまり,オプションの期日に近づくにつれて,時間価値の衰退は加速されます.

時間差策略は,暗示変動率の上昇過程から利益を得ることもできる.ベガは,他の要因が変わらない場合に,標識の資産変動率が変化する1単位によるオプションの価値の変化を表している.図13-4に示されているように,ベガは,期限の時間との関係である.一般的に,期限の時間が長くなるほどベガは大きい.これは,暗示変動率が増加すれば,近期オプションの価値が増加する速度よりも,長期オプションの価値が増加する速度が大きいことを示している.我々は近期オプションを売却し,同時に遠期オプションを購入し,標識の暗示変動率が大きく増加すれば,このプロセスから正の利益を得ることができる.

価格差の戦略は以下の通りです.

オプションの時間差は,同じ実行価格のオプションによって構成される時間差である.

ダウンオプションの時間差は,同じ実行価格のダウンオプションで構築された時間差である.

カレンダークロス式差,遠月の平価看板オプションと看板オプションを購入し,近月の平価看板オプションと看板オプションを売却する.

カレンダー幅の横断差は,遠月の虚価看板オプションと看板オプションを購入し,近月の虚価看板オプションと看板オプションを売却する.

#### タイム差策の利点は,担保金が必要ないか,担保金が少ない,リスクが限られており,この策をオプションに簡単に変換できる.

#### 時間差策の欠点は,その策は,空売りオプションに比べて,利益を得る可能性を低減していることです.

オプショントレーダー