個人投資家が安く買って高く売るのはなぜですか(逆張り)?

前言: 株式市場における典型的な"散売思考"は? どうすれば回避できるのか? - bh linの回答で,私は,散売投資家が,全体的に,買ったり,売ったりする傾向があることに言及した.これは,行動金融学実証研究の比較的に主流な見解でもある. 幅の制限のため,その回答で,私は,この傾向について言及しなかった理由がある.

理由を述べる前に,一般の慣例として,小売投資家が本当に安価なのか,それとも安価なのかについて議論しましょう.

学界は,小売投資家の純買入/売却量を比較して,小売投資家の買入/売却傾向を測る.買入/売却傾向は,株価が下がった後に小売投資家が純買入し,株価が上がった後に小売投資家が純売出するとして表される.同様の尺度に基づいて,研究者らは,世界各国の (米国,フランス,スウェーデン,フィンランド,日本,韓国,オーストラリア,中国など) 小売投資家の投資データでこのような取引傾向を発見した.

興味深いことに,この傾向は投資家の金融的洗練度と関連しているようです.

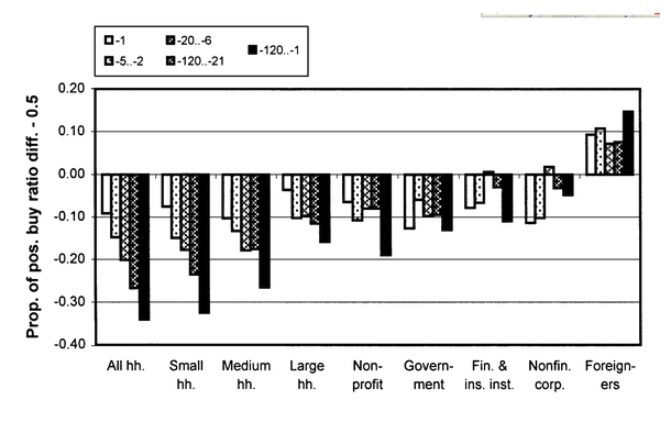

フィンランドのユニークなデータセットに関する研究:様々な投資家タイプの投資行動と業績

図の左側にある小売投資家は,異なる程度で買い物傾向があり,資産規模が大きくなるにつれてその傾向は弱まります.フィンランドの株式市場では,図の右側にある外国の投資家は,比較的賢明な投資家と見なされ,彼らは買い物傾向があります.

同様に,中国投資家のデータを基にした研究"The trading behavior of institutions and individuals in Chinese equity markets"では,小売投資家は逆行傾向にあるが,比較的賢明な機関投資家は,逆行傾向にある.

もちろん,学問界にも異なる見解がある。UC DavisのBrad Baber教授とUC BerkeleyのTerrance Odean教授は,小売投資家の行動をまとめた概要記事で:http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1872211で,小売投資家の純買入/売却の<unk>落は,小売投資家の買入/売却行動が過去のリターンに影響される程度が異なるためであると論じている。同時に,そのような傾向は,純買入/売却量と,過去のリターン率の測定区間に関連している。

散売投資家がなぜ買い物をする傾向があるかという問題に戻ります.学術的な見解は,投資家の行動傾向は,市場に対する彼らの期待 (Belief),市場の取引機構 (market structure/mechanism),投資家の心理 (psychological reasons) などのいくつかの側面と関連しています.

-

1. 市場に対する投資家の期待

投資家の投資行動は,市場の将来の変化に対する彼の期待と関係しているべきである.投資家は,将来の株式が上場すると考えれば,彼はその株式を購入または保持するべきである.逆に,投資家は,将来の株式が下落すると考えれば,彼はその株式を売るべきである.

株価が上昇すると,小売投資家は将来の利益が減少すると考え,株価が低下すると,将来の利益が増加する.このような反射は,いくつかの合理的な期待モデルと一致しているように見えます.

しかし,この論理が正しいのかどうか,小売投資家はそう期待しているのだろうか?

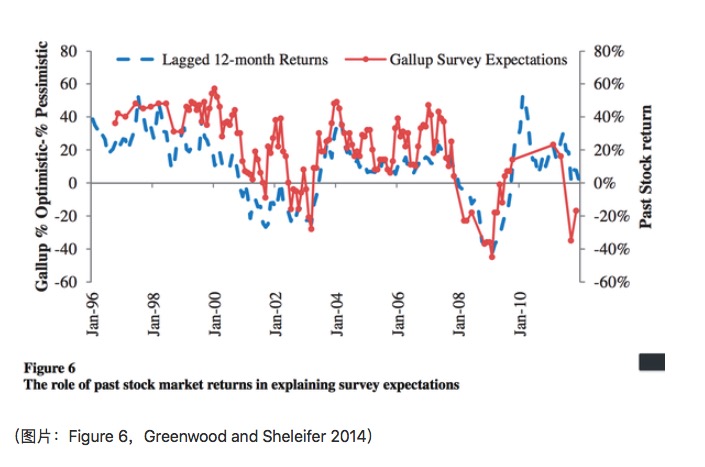

Greenwood and Shleifer (Greenwood and Shleifer, 2014) は,調査に基づく6人の米国の投資家のデータを用いて,投資家は,将来の利益は過去の利益の延長であると考える,エクストラポレーターに似ていたことを発見した.

グラフに示されているように,過去12月のリターンとGallup Surveyに基づく期待は正に関連しており,文中のリターン分析は,投資家の将来の収益に対する期待が過去の収益の継続であるという見解も支持しています.

もちろん,Cochraneは,2011年にアメリカ金融協会 (AFA) の会長に選出された際,調査に基づくデータは投資家の期待を正確に反映していないと発言しました.

-

2. 市場における取引の仕組み

2つ目の可能性は,このような傾向が市場の取引機構の影響を受けるからである.小売投資家は,限価券を使用する傾向があり,限価券の取引機構は,小売業者の投資行動を,買取りや売り取りのように表すからである.

通常,限価の買取は価格が下がった後に取引され,限価の売り切りは価格が上がった後に取引される. 例を挙げると:

askの単体は価格が上がった後に取引される必要があるし,bidの単体は価格が下がった後に取引される必要がある.

特定のオーダーブックデータがない場合,小売投資家の注文策略がより保守的である可能性を考えると,例えば,116.55の単位の入札は,現在の価格より3.6を下回った後に取引される必要があります.そのような取引の仕組みは,部分的な買い下げの傾向を説明することができます.

取引傾向に対する取引メカニズムの影響は,どれほど顕著なのか? Linnainmaa ((2010年) は,小売投資家が使用する限価書と市場価格単位のデータを用いて分析した.最も顕著な影響は,取引日の傾向である. さらに,彼は,取引量が低い株では,取引メカニズムの好転の傾向への影響が顕著であることを発見した. しかし,取引量が高い株では,取引メカニズムの影響は,t-1でのみ顕著である.

この結果も直感的なもので,取引量が少ない株,より保守的な注文戦略は,注文から取引までの時間を大幅に増加させ,比較的長い観察区間において投資家の買い物傾向を反映する.しかし,このような注文の仕組みは,Grinblatt and Keloharju (Grinblatt and Keloharju) の (2000年) の発見を説明することはできません.このような傾向は,過去の返済率がより長い観察区間においてより顕著に現れます (図1のように).たとえ,Nokiaのようなフィンランド株式市場の取引量の1/3を占める株であっても,このような傾向は,非常に顕著です.

-

3. 投資家の心理

行動金融学では,<unk>disposition effect (<unk>) に注目し,この効果は,買入・出荷<unk> (contrarian) とも直接に関連している。disposition effect (<unk>) は,投資家がすでに下落している株を長期間保有する傾向を指し,早すぎる売り上げの株である。disposition effect (<unk>) は,下落と上昇後の,売りと保有の行動を比較している。買入・出荷<unk> (contrarian) は,売り買いと購入の純差disposition effect (<unk>) に注目している。投資家の買入・出荷<unk>の行動をある程度も助長している。

一方,買い下げの行動は,小売投資家の別の傾向と関連しているはずです。小売投資家は,宝くじ型の株を購入する傾向があります。宝くじ型の株は,過去一段の期間で,低いリターン率であった可能性が高いので,買い下げの現象が形成されています。

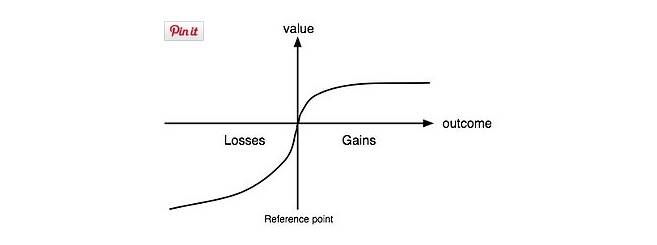

もちろん,我々は単に一つの行動によって別の行動を説明すべきではない.経済学者は,関連分析を,有用性関数と好みの分析に戻している.2002年のノーベル経済学賞を受賞したカフネマンと心理学者のTverskeyは,前景理論 (Kahneman and Tverskey 1979) を提唱した.彼らは,意思決定者の有用性関数はS型であると考えている:

これは,なぜ投資家が時に損益のある株を保有することに無関心であるかの説明である.また,低確率のイベントで表された意思決定者のリスク好み (risk seeking) も,投資家が宝くじ型の株を購入する可能性がある理由である.投資家は宝くじ型の株を投資して巨額のリターンを得ることを望んでいる.そして,これらの投資家の巨額のリターン率の主観的な見積りは,客観的な確率よりもはるかに高い可能性である.

-

4. その他の理由

異なるデータセットと異なる測定法によって,別の部分の理由が説明されるかもしれません. また,なぜいくつかの研究が矛盾する結論に至ったのかも説明できます.

-

データセットの違い

散売投資家の行動に関する実証的研究は,一定数の散売投資家の取引行為,保有量,および,一段の期間における取引を分析する必要があります.これは非常に詳細なアカウントレベルのデータセットを必要とします.私は,すべての投資家のすべての株式委託,取引,保有データを持っていた場合,私は,興味深い計算のどのような内容がありますか? bh linの回答は,学術界が使用するいくつかのデータソースを挙げています.

-

Gallup survey

-

American Association of Individual Investor survey

-

Shiller survey

ありがとうございました.

-

ここでは,関連する取引データ,CSDのデータ以外は,ほぼすべての投資家をカバーすることができます.他のデータは,必然的に,いくつかのサンプル選択の偏差があるでしょう.例えば,いくつかの仲介者を選択したユーザ群は,ある投資規模,収入レベルの投資家を集中している可能性があります.そして,投資規模と収入レベルは,投資家の精度と正に関連しています.

調査データに関する問題。前述のCochrane ((2011)) は,これらの調査データに関する疑問について。調査結果には多くの要因が影響する。第一に,調査と使用された言語は,調査対象者の調査問題に対する理解に関係している.例えば,選挙や公投に関する問題に関するいくつかの研究が,選挙の結果に影響する質問の異なる方法を発見している。第二に,調査対象者の表現と,彼らが本当に表現したいと思うものの偏差がある。

-

-

観測区間の違い

観察区間の計算には2つの測定法が含まれる.一つは,過去のリターンがどのくらいの期間をカバーする必要があるかである.二つ目は,投資家の行動傾向がどのくらいの期間を分析する必要があるかである.もちろん,多くの実証論文の結果は,十分な数の異なる観察区間の分析に基づいている.投資家の行動傾向に戻ると,投資家の投資サイクルに相応して,より合理的になるべきか? 実際には,散発投資家の投資サイクルが非常に異なっており,異なる投資サイクルの投資家はどのような異なる傾向と取引パターンを有するのか.

参考資料:

-

Grinblatt M, Keloharju M. The investment behavior and performance of various investor types: a study of Finland's unique data set[J]. Journal of financial economics, 2000, 55(1): 43-67.

-

Ng L, Wu F. The trading behavior of institutions and individuals in Chinese equity markets[J]. Journal of Banking & Finance, 2007, 31(9): 2695-2710.

-

Cochrane J H. (2011) Presidential address: Discount rates. Journal of Finance 66:1047–108.

-

Greenwood, Robin, and Andrei Shleifer. 2014. “Expectations of Returns and Expected Returns,” Review of Financial Studies

-

Barber B M, Odean T. The behavior of individual investors[J]. Available at SSRN 1872211, 2011.

-

Linnainmaa, Juhani, 2010, Do limit orders alter inferences about investor performance and behavior? Journal of Finance 65(4), 1473-1506.

-

Kahneman, D.; Tversky, A. (1979). "Prospect theory: An analysis of decisions under risk". Econometrica47 (2): 313–327. doi:10.2307/1914185.

-

作者: ブラウン・リン

リンク:https://zhuanlan.zhihu.com/p/20307618

投稿者: ユン・ユン

著作権は作者の所有。商用転載は作者に連絡して許可を得,非商用転載は出所を明記してください。

- 1