通貨および銀行システムにおけるお金と信用

小编自身は,ある日,トップクラスのトレーダーになるという夢を抱いている.合格したトレーダーは,ある程度のマクロスキルを備えているはずである.その後,小编は,毎週末,マクロ取引101シリーズを一緒に学び,具体的な戦略以外にも,皆さんにいくつかの啓発をもたらすことを願っている.

-

マクロトレーダー

マクロトレーダーとは,経済成長,インフレ,通貨政策,財政政策などのマクロの視点に基づいて,債券,外為,株式指数,商品などの資産の間で機会を探しているトレーダーを指します.彼らは,ある種の資産が他の資産に比べて高評価/低評価され,ある種の資産自体が低下することを賭ける傾向があります.特に,一般的に,マクロトレーダーが証券選択戦略を行う必要性がありません.例えば,株式投資の株式選択戦略や,債券投資の発行者信託研究.マクロトレーダーが一般的に使用する戦略とテクニックは,証券選択戦略に必要なテクニックとほとんど互換性がないため.

マクロトレーダーにとって,マクロ経済学は非常に広範囲で深遠な分野をカバーしますが,トレーダーにとって,我々はお金を持って誰が私の手先の利点を買うのか,そしてどのように相手のオファーを測るかに関心があるだけです. だから,このとき,最初のステップは,お金が通貨システム全体の中間でどのように動いているのかを理解する必要があります. お金が流れる場所には,取引が多くあり,お金が流れる場所には,まず自然に溜まります. そして,トレーダーとして,食事の技術に頼るのは,フローの火点に風を吹き込む方法です.

-

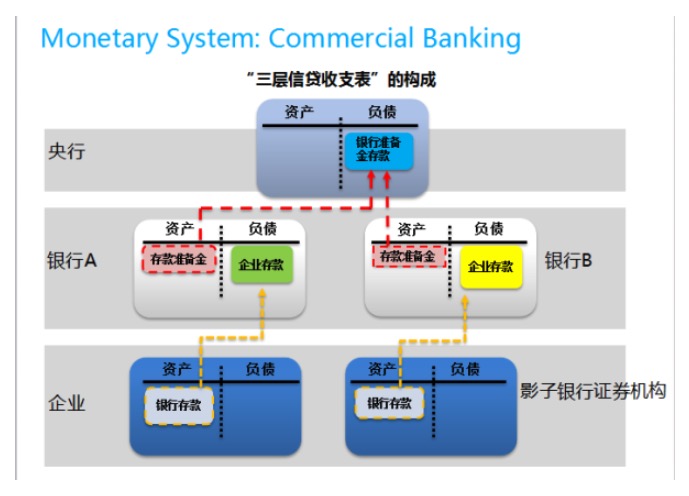

1. 商業銀行通貨信用システム フローチャート

金融銀行制度の最も基本的な概念は,信用である. 金融銀行制度がない取引市場では,例えば住宅市場では,住民がどれだけ家を持っているかによって,どれだけの家しか売れない. 金融銀行制度がある市場では,例えば金融銀行分野では,銀行が現在,比較的少ない現金しか持っていないとしても,銀行が銀行の預金客に大量に支払いを約束できる. 流動性の管理がうまくいけば,預金額は現金量より"0倍,100倍,あるいは千倍にもなる. 融資の貯蓄は信用拡大の方法である. 銀行が社会客に融資するたびに,現金を社会客の口座に振り込み,社会客の貯蓄を支えるため,後者は支払いに使う. この仕組みは,融資の貯蓄の創造であり,デビットとクレジットは同時に発生しない. 銀行が希望する限られた現金資本の拡大は,デビットとクレジットの負債の拡大には制限されない. 銀行が負債の負債の利息を引き受ける場合でも,銀行が貯蓄の拡大を考慮する. 銀行が資金の貯蓄の概念を考慮して,銀行が債務の

この図は熊猫の好きな図で,この図は華<unk>銀行の王超氏によるもので,信託収支表に基づいてフィアットマネーの信託流動機構をどのように理解するかを説明している。フィアットマネーシステムでは,すべての基礎通貨は中央銀行の負債である。中央銀行がインフレ,流動性パニック,銀行根の緊縮のリスクがあると判断したときに,中央銀行は負債を拡大することを選択し,これによりより多くの基礎通貨を創出する。デビットとクレジットと同方向の拡大の概念を振り返ると,中央の拡大表は資産の拡大も必要である。最も一般的な操作は,増額された通貨を利用して下級商業銀行に資産を購入する (例えば,融資) である。商業銀行が中央銀行の基礎通貨を受け取った後,再貸款を作成する方法として,これらの基礎通貨は,信託の準備金として使用され,信用を倍増する.また,これらの金融事業は,信託の運用を停止するだけのリスクがある場合,または,これらの金融事業が,金融事業の経費を上昇させることができない場合,または,金融事業の経費を増加させるため,金融事業のコストを増加させる必要があります。

銀行が信用機構を通じて基礎通貨の流動性を創造する責任があるため,基礎通貨の緊縮は一般的に銀行システムによって引き起こされる.我々は,企業が銀行が作成した信用通貨であるCreditを保有していることに言及する. 基礎通貨Moneyではない. 銀行口座を開かない限り,現金を受け取るのは床の下に隠れているだけ),しかし,企業の決済,特に他の銀行で開設された口座の他の企業との決済は,基礎通貨を通じて行われます.

しかし,この無秩序な銀根緊縮現象は,完全に消し去られたのか,私たちの関心は必要ないのか? 答えは,それだけでなく,中央銀行が十分にできない場所では,より多く遊ぶ.例えば,オフショア通貨システムには,流動性や通貨利率を調節するための中央銀行が実際には存在しないので,オフショアシステムは,オフショアシステムよりも脆弱である. 恐ろしく,オフショア通貨システムの基礎通貨は,オフショア銀行で運ばれることが多い,その主な目的は利回りである (オフショアドルルでさえ,利回り要因は重すぎる).

(オフショア通貨の部分はさらに下落し続け,マクロ101は,収納できないことを恐れている,だからオフショア市場,または中央銀行規制のない通貨銀行システムの部分は,最初にここに来ます,とにかく,このトピックは,実際によく見られる,後の2a-7のケースは,より素晴らしいです) (忍びません,戻ってきて,今,多くの方が金本位制度を懐かしめ,各Macro Traderは,金本位制度の下でどのようにTradeするか考えましたか?

金融銀行システムでは,銀行が基礎通貨流動性の責任を担うため,銀行システムの構造は,マクロトレーダーがFlowを観察する際の重点であり,特に流動性の企業信用収支表への伝播に影響する環である.以下のようにいくつかの観察点を試す.第一に,我々は,預金準備金に非常に注目している.預金準備金が,清算に使用できる基礎通貨の総額に影響するので,それは,金融システム全体の流動性に直接影響する.指摘すべきは,余剰預金支払いに影響するすべての要因は,預金準備金としての地位と等しいものである.この側面の例は,2015年8月の中央銀行放出以外の通貨形式で支払われた預金準備金である.また,中央銀行の各種粉状の報告である.第二に,中央銀行が資金流動の基礎通貨の効率を調整する際の重点である.特に2015年4月末には,中国中央銀行が価格の調整を試みるのではなく,価格の調整を試みる.2013年より中央銀行が市場操作の基準を調整するほど,預金準備金準備金の影響が大きくなるため,預金準備金準備金の流

クレジット流動性が企業レベルに入ると,より多様な花が咲きます.マクロトレーダー分析は,株式指数や商品などの資産をしばしばそこから始める必要があります.混乱が生じる最も容易な場所です.ここで,私の提案は,マイクロレベルの企業スケール表決を推し進めることから始めることであり,単にマクロ経済数字の変化を見るべきではありません.例えば,いわゆるFED QEが株価指数を高めるために株式市場への資金流入を印刷するという虚偽は盛んではありますが,Money and Creditの流動分析の視点と組み合わせると,QEの実質的効率が非常に低いことを認識します.

正常な成長の経済において,企業は投資収益が機会コストよりも大きいものを見ています. 資金調達を増やし,資金を運用に投入する動機があり,企業のCAPEXは労働力と商品の需要を生じ,その結果インフレを推し進めている. 素晴らしい物語です. 残念ながら,現在,非正規の経済は非正規の経済で,正規の経済は逆に見えます.

2つ目の例は,QEの大幅な緩和後のアメリカの企業です. 教科書によると,企業は安い利率で刺激され,賭けに励み,いくつかの見かけに儲からないCAPEXプロジェクトに乗り込んで,インフレを誘発します (Bernanke VS Summers (2015年) を参照してください). しかし,牛は水を強く飲まないので,それは飲まない,それ以上に賢明な大衆は飲まない.

3つ目の例はもっと興味深い。まだ,企業が主事業に自信がない状況を考えると,もし投機コストが低い,企業がお金を持っているが,株主に配給したくないなら,彼はどうするだろうか?おそらく,我々はいくつかの投機を考えることができる。投機は,急激に進出するので,明らかに重資産にはなれない,このとき金融資産は天賦の優位性があるようだ。この場合,金融資産,特に企業で最も馴染みのある商品分野は,大幅な波動が発生し,マクロトレンドを上回るだろう。別の投機現象は,他国で自給自足であり,製造業は不動産をしたい,不動産は軍事金融業界を輸入し,金融業界は直接投資をしたい...このMislocateは中国だけでなく,欧州とアメリカの市場もあるが,欧州とアメリカの市場は,より多くの投資資産の配置である.

(また,越え越え遠くへ. 簡単に言えば,マクロトレーダーは,マイクロレベルの情報を組み合わせて,フロー分析を行う必要があります. マクロデータだけを盲目にして絶対的な死菜です. 参考までに,B社の研究では,上場企業の四半期報告のManagement Discussion and Analysisの内容を頻繁に引用しています.

この面の資料はたくさんあるので,詳しくは述べません. FICCのPM/Traderとして中国では,これらの通貨銀行現象をEU/アメリカ成熟市場よりより深く観察することが多くあります.これは,マクロトレーディングを学ぶ時,未成熟の市場が成熟市場に比べて優位であると言えます.私はドルと人民幣の市場で長期間債券PMを担当してきました.私の経験の一つは,ドル市場の自己修復能力があまりにも強く,多くの通貨銀行の変動現象を抑制していることです.

上記のように,中央銀行と商業銀行の信用収支は,Macro Traderの最も重要な観察点である。この側面の情報は実際には非常に豊富である,主要中央銀行が定期的に中央銀行と商業銀行のデータ統計を公開するからである。中央銀行と商業銀行のデータを読むことは,Macro Traderの基本的な功績である。各読者は,主要中央銀行が発行する金融データを,少なくともFEDとPBoCの読み方を真剣に読むことをお勧めします。FEDデータ,FED Z1 Flow of Fundsのデータを比較して読むことをお勧めします.これは,中央銀行/銀行/伝承機構におけるドル通貨システムの理解を確立するのに有利である。構造と仕組みは,総量よりも重要だ!構造と仕組みは,総量よりも重要だ!構造と仕組みは,総量よりも重要だ!

上記の分析では,私は意図的にM0/M1/M2分析などの伝統的な通貨銀行分析方法を回避しました. これは,これらの内容が十分に豊富であるため,読者は自分で探すことができ,私のような科目訓練を受けていない人を必要としません. (実際は,深い分析は少なく,過剰に充実しています. フローチャートと比較すると,市場上の多くの材料が通貨銀行概念を完全に混乱させています).

-

2. シャドーバンク・マネー・クレジット・システム フローチャート

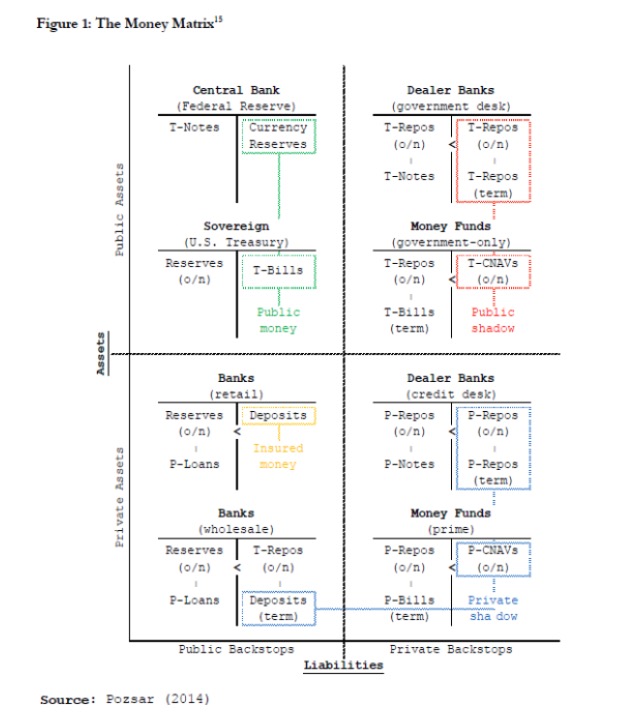

上記は,従来の商業銀行信用フローについて述べていますが,現代金融システムでは,同等に重要な役割を持つ証券システム,または影の銀行信用システムがあります.その特徴は,証券がクレジット創造の機能の一部を担うということです.この側面で最も詳細な論文はPozsar (2014年) です.実際は,あまりにも全面的であるので,説明は不要です.ただ単に図を引用して,いくつかの要点を記述するだけです.

影銀行信用制度では,中央銀行口座の現金以外にも,国債は基礎通貨として機能する.これは,すべての現代通貨銀行制度において,国債は現金と同等のリスク資本を有しているためであり,また,主要通貨銀行制度において,国債の取引と買い戻しの流動性と清算効率が非常に高いため,国債は基礎通貨として機能し,信貸派生者の一部を担うことができる.このことから,価格調節と債券清算効率の高い通貨制度において,政策利率は,夜間国債買い戻し利率と同等であるという推論が即座に浮かびます.国債買い戻し利率は,政策利率よりも重要であり,政策利率は,中央銀行と小規模商業銀行の一部にのみ存在する傾向があるため,特定の国債買い戻し利率は,債券の取引率に順調に影響し,中央銀行と小規模商業銀行の一部にのみ適用されます.しかし,国債買い戻し利率は,債券の取引率に常に影響し,また,各市場角に流動性があり,その流動性が非常に高いため,国債券

第二に,影の銀行,つまり非銀行金融機関は,その取引を決済するために,同じく実物通貨が必要であり,影の銀行は,信用を派生することができるが,しばしば中央銀行から直接信用を得ることができない (非常にまれな場合を除く),したがって,その役割は,前述の商業銀行通貨流動図において,企業レベルにあると考えられる.

第3に,影の銀行は,金融信託システムに参加しているが,影の銀行システムの統計と運営の仕組みは,商業銀行統計よりもはるかに成熟していない.多くの場合,影の銀行統計自体は潜在的な障害であり,金融政策を誤導する可能性がある.

これらの概念は枯燥している。また枯燥させなければならない!このシステムを無視すると,フローチャートに対する把握が深刻に欠けるだろう。今,2013年6月の資金不足を振り返っている時,会場の口コミは,中央銀行が金融政策を緊縮したことで,<unk>杆化,流動性の崩壊を引き起こしたと考えている。しかし,2013年2四半期の金融データを研究すると,また,<unk>金融政策報告書など重要な中央銀行文書を比較すると,その時点で信用と流動性が顕著に増加しているように見えますが,成長率はわずかに低下している。その時の影子銀行の景色を復元すると,私の感覚は,中央銀行の金融政策の方向が変わっていない ((広く攻撃された20億の中央券は,より心理的な作用が起こっている),ただ,影子銀行システムの活動が深刻に推定されていなかった。当時は,金融システムが非常に不安定で,四半期末に流動性が非常に低下し,一方では,大抵の抑制によって流動が抑制され,一方では,影子金融政策の影響により,金融システムの供給率や流動が減少した.しかし,最終的には,中央銀行の金融システムと金融システムの利益が増加し,金融

成熟した市場では,影の銀行制度はより自由で,より機能的で,それゆえ効果もより多く,よりマクロトレーダーが真剣に観察する必要がある.2009年に連邦準備制度がQEを大きく開いたとき,多くの参加者は,かつてない悪性的なインフレが近づいていることを嘆いていた.ゴールドは1900年の高値に上昇した.しかし,6年後に,今日,米国のインフレは,多くの折り返しを経て,2%に向かって苦闘している.この理由は,様々なものがありますが,マクロトレーダーの観点から,商業銀行制度と通貨銀行制度の効率を無視すると,基本通貨インフレのみで語れば,絶対に問題があります.

商業銀行システムであろうと影の銀行システムであろうと,流動性はMacro Traderの最も敏感なポイントである。通貨システムの収縮は流動性の枯渇という形で表される。しかし,商業銀行では,その形態は銀行がその貴重な準備金不放出という形で,融資によって貯金を作り出すという形で,拡大するということであり,影の銀行では,ディーラーが流動性の良い国債を不放出し,圧縮価格さえ受けることを拒否するということであり,その手中に宝く流動性の高い会社の債権を消費するかもしれない。このプロセスは,単純にリスクのある資産の売却ではない,売却は結果ではない,そして,リスクが合理的なレベルまで上昇したときに,それを補償するであろう。また,デビットとクレジットの収縮は同時に収縮の誤りであり,デビットやCreditの状況にのみ焦点を当てて展開することは不可能である。しかし,流動性の収縮はFartの流動性の低下という形で表される.それゆえ,通貨の収縮という非常に基本的なプロセスがある.このプロセスは,非常に良い名前で,流動性の良い国債を保持し,圧縮価格さえ受け入れることを

伝達機構の柔軟性,自己調節能力の強い成熟市場,例えばヨーロッパ・アメリカ市場では,Flight to Qualityが形成される一連の反応は,トレーダーによってRisk On/Risk Offとして簡略化され,その後,資金流と資産価格反応はRisk Appetiteの変化として解釈される.このやり方の利点は,分析プロセスを非常に簡素化することであるが,市場構造の深層分析を省略することでもある.前述したように,市場機構があまりにも順調である場合,ブラックボックスが形成され,市場構造の基礎に対するトレーダーの認識が失われ,最終的にトレーダーの直感に影響を与える可能性がある.特に,主題が市場に入ると,フローチャートを行っていないが,前世代のトレーダーからRisk On/Off分析方法を学ぶ新しいトレーダーは,時には困惑に陥る可能性がある.事実,私はしばしば,熱心な思考を傾けるトレーダーの疑問を聞く.Risk On/Off?Risk On/Off?Decoupling?Risk On/Off?

リーマン事件などの衝撃があるにもかかわらず,現代通貨銀行システムでは,流動性のリスクの影響はますます大きく,伝統的な信用リスクよりも大きく,リーマン事件でもそうである.この方面では,商業銀行システムによる規制の強化,監管,資本集中清算,並列破産などの措置が,信用リスクシステムに対する衝撃を大幅に軽減している.一方,政府や中央銀行のシステムリスクに対するマウス・ビックが,ますます多くの参加者を信用リスクがシステムリスクに上昇すると,中央銀行が救済しなければならないと信じさせる.現在,キャピタルチャージエヴァンダーは,Credit Eventの潜在的形成を吸収するのに十分なほど,システムに衝撃を及ぼすことなく,Flight to Qualityの危機を補償する傾向がある.しかし,金融機関が合理的な規制レベルまで上昇した後に,規制のレベルを停止することができるという意図がある.しかし,これらの金融システムには,金融市場の動きに対する多くの規制の要求が与えられている.しかし,マクロ金融システム自身は,金融市場の動きに抵抗し,金融システムの動きに抵抗する可能性がある.しかし,これらの金融システムには,金融市場の動きに対する多くの規制の要求も与えられている.しかし,これらの金融システム自体には,金融システムの

更に言うなら,トレーダーは通貨信用システムの変化に,クジラが血の匂いを嗅ぐよりも敏感であるべきだ.通貨信用構造のあらゆる変化は,資金のグループが新しい道を探さなければならないことを意味します.通貨信用の変化の伝達経路を特定し,市場に入る前にフロント・ランの資金を奪うことができれば,座ってお金を取り込むことを意味します.逆に,新しい通貨信用システムに変更を強要されても,動作が遅すぎると,クジラに敬意を払うことを意味します.これが真のマクロ取引です.

Moneycodeのコラムから転送

- 1