鉄筋と鉄鉱石の比率取引戦略の応用分析

0

2104

0

2104

鉄筋と鉄鉱石の比率取引戦略の応用分析

- #### 価格の変動の相互関係が取引の基礎である

螺栓鋼鉄と鉄鉱価格の高い関連性は,鉄鉱が鉄の製造の主な原料であることから生じ,したがって両者間の引上げも自然とコスト,利益と結びついている.鉄鉱は鉄の生産における最も重要な原料であり,鉄のコストの約50%を占める.その価格の変化は,鉄の価格に非常に大きな影響を及ぼしている.本文は,数値の変動の観点から螺栓鋼と鉄鉱の比率を多かれ少なかれにする戦略を構築しようとしている.

- #### 戦略の構築の視点

螺栓鋼鉄,鉄鉱石価格の高い関連性は,鉄鉱石が鉄の加工の主な原料であることから生じ,したがって,両者の間のアバターも自然とコスト,利益と結びついている.各企業の資源,資金調達,技術,設備などの条件が異なるため,コスト,利益の計算も複雑で変動し,統一された基準はありません.通常,板面利益によって螺栓鋼鉄,鉄鉱石の間のアバターが合理的に見えるが,実際には欠点があります. 第一に,1.6×鉄鉱石+0.5×炭+950のような螺栓鋼のコスト計算方法が単純すぎるとともに,計算には大きな主観性が存在し,単一の公式の構成は,時として現在の利益の算出には正確ではない. 第二に,一般の基準に従って,多かれ少なかれ開盘利益であれば,螺栓鋼-1.6×鉄鉱石-0.5×炭の計算方法に基づいて構築すべきである.しかし,開盘利益には,より大きな影響を与える炭価格の変動要因が含まれている.変動要因が増えることで,取引の入場点と出場点を特定することがより困難である. 最後に,焦炭価格の変動要因を除外すると,多かれ少なかれ,板面利潤のアルゴリズムは厳格性が欠け,特に焦炭価格の大幅な変動の場合,焦炭価格の大幅な上昇が螺旋鋼板板面利潤に与える影響は顕著に増大する. 上記の3つのポイントに基づいて,我々は,数値の波動の観点から直接,螺栓鋼と鉄鉱石の比率を多かれ少なかれにするという考え方を提起しようと試み,これは戦略の変数を減らすと同時に,戦略の操作性を高めることができる.

- #### スリート鋼,鉄鉱石比値構造

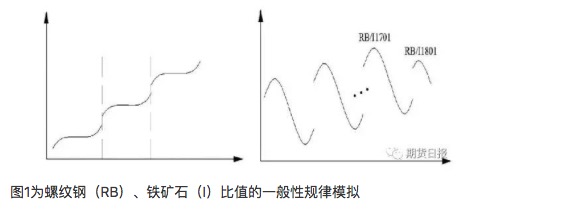

中国の鉄鋼需要が整合,さらには減少段階に入ると,世界鉄鉱産出量は依然として過剩期にある.長期的には,螺栓鋼と鉄鉱の比率は長期的に上昇するはずです.横軸は時間を代表し,縦軸は両者の比値の変化を表す場合,上記の論理に従って,比値の一般的法則は,図1の左図のように,生産能力周期の誤配合による螺栓鋼と鉄鉱の現貨比率は上昇し続けます.

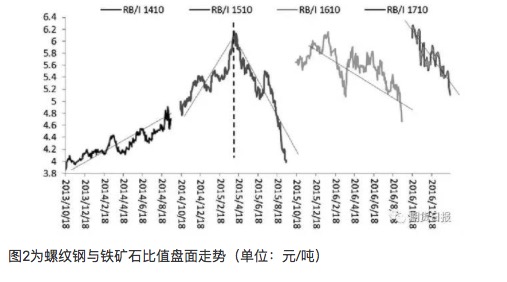

しかし,我々の研究した期貨標識の螺紋鋼鉄・鉄鉱石比率は,近2年,図1の右図のような経路形を示している.螺紋鋼鉄・鉄鉱石期貨契約比率は,全体的な傾向で上昇していることは事実だが,各契約比率の高点は,契約の上場初期に現れ,その後の波動は,下落する.この法則は,2015年春節以降の単一の契約比率は,特に顕著である.さらに,我々は,鉄鉱石の上場以来のすべての比率を考慮に入れ,単一の合約比率の全体的な変化は,実際には2つの段階に分けられ,時間間隔は,ちょうど2015年春節の近くにある.

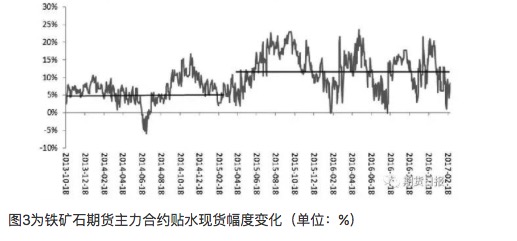

2015年春節前,螺栓鋼鉄・鉄鉱石比値上昇は,その下降段階に相当し,鉄鉱石の下降幅は螺栓鋼鉄よりも大きい.これは螺栓鋼鉄・鉄鉱石の生産能力周期と一致する.2014年~2015年の4大鉱山の大幅な生産増加,鉄鉱石の下降は充足的に駆動され,全体的な価格が高く評価される。しかし,2015年以降は,単一の契約先の高低である明らかな変化が起こりました。 その理由は,我々が重要な問題を無視しているため,期貨契約は,市場参加者の期待要素を含んでいるため,鉄鉱の継続的な拡大がもたらす供給過剰の予想は,鉄鉱の価格格差構造に反映されている ((遠月は大幅な配水構造を呈している).この瞬間は,2015年以降,市場参加者の鉄鉱の期貨契約の配水レベルへの期待がさらに上昇した点で,図3に示されている.したがって,2015年春節以降,新たに開いた鉄鉱の契約は,現貨の配水レベルもより深い.

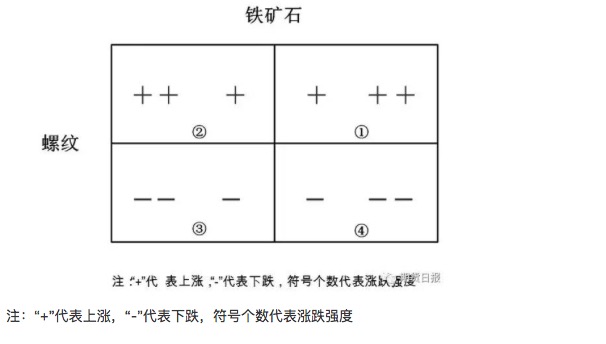

表象的特徴から見ると,螺栓鋼・鉄鉱比値の変化は,一般に,矩形の4つの変化に対応する。比値が上がった場合:対螺栓鋼・鉄鉱が上昇し,螺栓鋼は鉄鉱よりもはるかに上昇した,状況2;下降過程で,鉄鉱は螺栓鋼よりもはるかに下降した,対応した状況4。比値が下がった場合:対螺栓,鉄鉱が上昇し,鉄鉱は螺栓鋼よりもはるかに上昇した,状況1;下降過程で,螺栓鋼は鉄鉱よりもはるかに減少した,対応した状況3。

一般的に,鉄鉱石の変動率が大きく,上昇過程で鉄鉱石が螺紋鋼よりも多く発生する可能性がある場合,操作的には,戦略の選択は,現在および将来の市場動向がどの行列に落としやすいかを判断し,適切な後続対応を行うことです. 鉄鉱石期貨の上場以来,すべての主力契約と螺栓鋼,鉄鉱石の比値の動きを振り返ると,比値の頂上がより顕著であることがわかります (鉱石の段階的な低点もしばしば比値の高点に対応します).次に,空白比値を分析します.

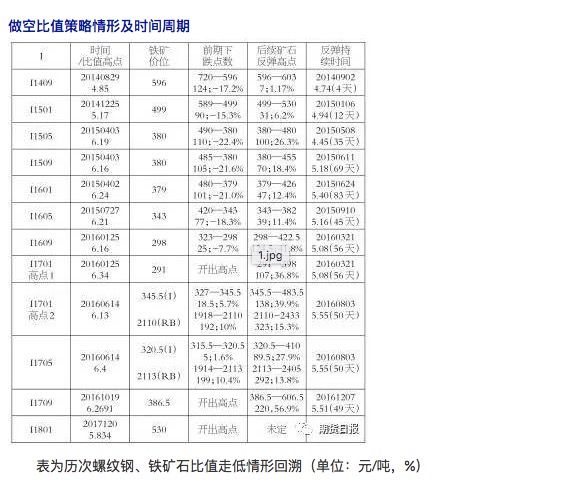

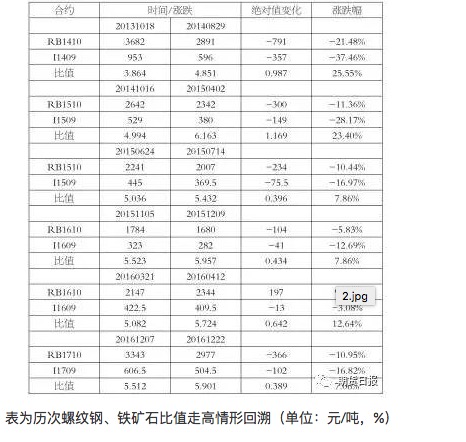

螺栓鋼・鉄鉱石の比値が順次下落した状況を振り返る:比値が明らかに下落した状況は,反発の状況に現れており,その後鉄鉱石は螺栓鋼よりも反発し,比値が下がる結果として,状況1に対応する.螺栓鋼は鉄鉱石を下落させ,螺栓鋼は鉄鉱石よりも下落する,状況3に対応する.しかし,この状況はよりまれで,2016年5月,螺栓鋼の価格が深刻に高評価されたときに起こった. 時間周期:比値6以上の高点から弱幅が見られる,下落幅は13.46%〜28.1%の範囲で,1〜2.7ヶ月間の間隔があり,概して1〜3ヶ月間の周期を確立することができる.

- #### 空気駆動

過去の歴史的動向を組み合わせて,螺紋鋼・鉄鉱盤面比値高点形成の理由をまとめることができます.静的過程で遠月鉄鉱石の貼水量が大きすぎるため,新契約開通後に創出された比値は中長期高点に対応する.鉄鉱石遠月深層貼水構造の叠加段階性鉄鉱石の落下比螺紋が深刻である.鉄鉱石遠月深層貼水構造の叠加環境保護または去産エネルギー要因が上傾向中,螺紋鋼比鉄鉱石のがはるかに多く形成される比値高点を引き起こし,後期鉄鉱石期貨遠月は現貨の近くにゆっくりと進み,比率が下がる. したがって,2016年以降の螺栓鋼鉄・鉄鉱各契約比率からみると,6.06.2以上の区間に入ると空螺栓鋼鉄鉱比率は比較的に安全であると考えられ,その後の比率は異なる程度で低下する.

- #### 多比策の状況と時間周期

螺栓鋼・鉄鉱石の順次比値上昇状況を振り返る:鉄鉱石には明らかに過大評価があり,下落の駆動と潜在力は螺栓鋼と比較してより顕著である.例えば,2015年春季節前,鉄鉱石の貼水程度が浅いとき,その下落の駆動は十分であり,比値は上昇傾向を示した.貼水程度が深まった後に,2015年以降の単一の合約比値下落の傾向に相応する段階的な反弹のチャンスがある.我々の比値マトリックスから見れば,順次比値の上昇は,鉄鉱石の回落幅が螺栓鋼よりも大きく原因である,すなわち状況4である.さらに,段階的な螺栓鋼の牽引鉄鉱石の動向状況,すなわち状況2も起こり得る. タイムサイクル:2015年以降の段階的な上昇幅は7.06%から12.64%で,2週間から1ヶ月間です.

- #### 行動する

螺紋鋼・鉄鉱の生産能力周期に合わせて,もし鉄鉱が明らかに過大評価され,現貨が堅調に後退する兆候が現れた場合,比値トレンド型が上昇するチャンスが多くなる.鉄鉱の需要が大幅に低下し,鉄鉱の需要が螺紋鋼より大きく下落すると比値が上昇する.段階的な環境保護要求により,鉄工場の生産量は比値形成の短期影響に制限される.

- #### 比較の問題

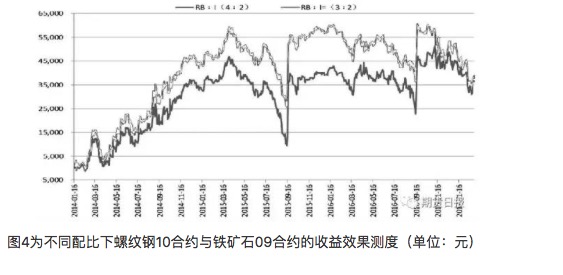

螺栓鋼板表面利潤の見地からすると,螺栓鋼鉄・鉄鉱間の配比は11.6 (時計配比は約61) であるが,この組み合わせの取引の露出リスクは明らかに螺栓鋼に偏っている.螺栓鋼・鉄鉱のそれぞれの変動率要因からすると,我々は,螺栓鋼板の歴史データを用いて,鉄鉱と螺栓鋼板表面利潤の相対的な変動率をおよそ1.501.87で測り,我々は波動率の変化を捕捉する傾向がある.利潤の過程で波動率のリスクを減らすべきだが,波動率を完全に覆わない. 資金等価の観点から,かつ過去の経験的効果から見ると,21または32の配合を大体採用することができる.この2つの配合を選択した後,螺栓鋼10/鉄鉱09契約で利益とリスクの効果を証明する.

資金比率としては,もし固定鉄鉱石の手数量が同じなら,螺紋鋼:鉄鉱石 ((21)) は螺紋鋼:鉄鉱石 ((32)) よりも資金比率が大きいが,実質的損益変動率からすると,明らかに32は損益変動率が大きい.したがって,21の配比はより温和で,方向を間違えても,全体的な損失程度は比較的平らである.保守的な戦略のために,先端で螺紋鋼:鉄鉱石 (((21) の配比を選ぶ.総合的に見ると,両配比のうち21寸のリスク偏螺紋鋼,32寸のリスク偏鉄鉱石の配比は,実際の操作において異なる状況に応じて適切な配比調整が可能である.

- #### 応用分析

先ほど,螺栓鋼鉄・鉄鉱石比値の4つの状況を分析した.1,3,それぞれ比値上昇,2,4それぞれ比値低下に対応している.歴史の法則に従って,鉄鉱石の波動率が螺栓鋼よりも大きいという法則を組み合わせて,1・4の2つの状況が形成される確率は大きいので,この2つの状況に適合する比値を選択する傾向がある.以下,螺栓鋼鉄・鉱石の基礎から,現在の状況がより合理的であるかを探求する. 鉄鉱に関しては,長期的には供給過剰は客観的な事実であり,2016年4四半期から2017年1四半期まで,鉄鉱価格の堅調な主な理由は,鉄鉱高利潤の下での中高品質鉱物の采購に傾いている構造的な問題に集中している.現在の基本面から見て,鉄鉱の港庫は歴史的な高水準にあり,高低品質構造的な問題は依然として存在しているが,後期における鉱物出荷量の変化に伴い,構造的な問題は徐々に緩和している. 鋼材方面では,2017年の総供給・需要は鋼の需要のわずかに減少+供給端の高限生産のパターンに傾いている.需要端で大きな変化が起こらないと予想される場合,段階的な鋼材の矛盾は依然として供給端でより顕著である.現在の基本面から見れば,螺栓鋼の利潤は,鋼材工場の生産積極性の高騰を推進する歴史的に高い水準に達しており,短期的には利潤は継続的であり,後期には炉の高生産,生産再開または供給端で螺栓鋼の価格に圧力をかけている. 現在,社会的在庫の高さが供給端の最大の利空要因ではない.主な理由は次のとおりである. (1) 下流需要が暖まる兆候がある. (1) 2月,不動産,インフラストラクチャの平均は予想を上回り,社会的在庫が継続的に低下している. (2) 鋼の価格が堅調で,貿易商の売り込み意向が去年と比較して大きく増加し,全体的な抛圧は大きくなく,パニック的な売り上げは起きていない. 概して見ると,現在の鉄鉱が再び強烈な急上昇の後,高評価の疑いがあるが,螺栓鋼は振動が主,短期比値がマトリックス情勢2・4に落下することは大概率の出来事である.後市場需要が不確実である場合,螺栓鋼,鉄鉱は全体的に下落に転換し,鉄鉱の波動率が螺栓鋼よりも大きい場合,情勢4の発生確率はより高く,鉄鉱の空きと同時に,多螺栓鋼対冲リスクを行うことができる.しかし,鉄鉱が後期に高い利益を維持した場合,鉄鉱も深段落下することは困難である.つまり,段階的高走行が要求する駆動条件はより厳しいであり,リスクと利益の相対比は差である. 中長期の観点から判断すると,螺栓鋼の新規契約の貼水幅が大きいものではなく,対応する鉄鉱石契約が深層貼水構造を維持している場合,空白比率の戦略を維持することができる.後期鉄鉱石貼水が徐々に修復され,螺栓鋼よりも波動率が大きいため,後期は概率1の状況に陥る.

引用元:SINDA FUTURESより