強気トレンドのプルバック戦略

0

2846

0

2846

戦略の逆転に多頭傾向

-

1. 多角的なトレンドの撤回点策の理論的説明

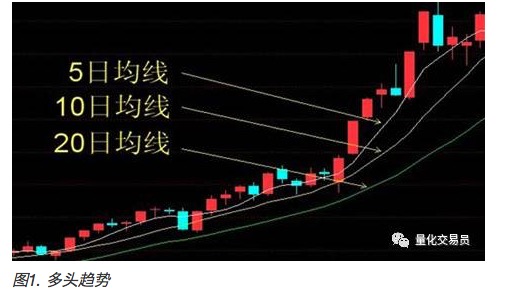

- 多頭型トレンドとは何か

多頭トレンドを理解するには,まず平均線を知らなければならない.平均線は,閉盘価格の合計をその周期で得られた平均値で割る,例えば5日平均線 ((MA5),10日平均線 ((MA10) などである.

短期平均線は,資金投票の結果であり,短期間の投資家の投資意向を反映することができる.

多頭トレンド指輪周期は,短から長い移動平均線から上下並べられた傾向を示している.下図のように.多頭トレンドの下では,株価は上昇傾向にある.逆は空頭と呼ばれ,株価は下落傾向にある.

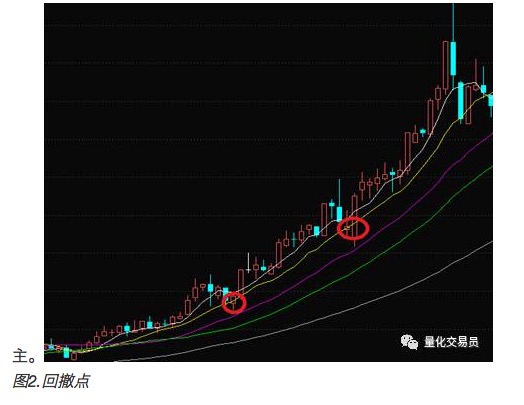

- 撤回ポイント:

多頭トレンドの逆戻り点理論によれば:多頭トレンドは,株が買える判断の根拠であり,逆戻り点は,その株の買取タイミングを示している.

撤回点とは,多頭トレンドが変化しない場合,株価が利益を得た後に脱線投資家が引き起こした株価の一時的な調整により下落することを指す.多頭トレンド理論によれば,多頭トレンドが依然として維持できれば,株価は長期的にとして維持される.

-

2 戦略の量化

多頭トレンドリベールポイントの策略を理解した後,実際の操作では,この策略には,この策略の操作性と収益性を決定するいくつかの具体的な定量的な詳細があります.

1 戦略内のパラメータ 選択

(1) 購入信号のパラメータ:

A 撤回点のパラメータ:

株価が5日平均線,10日平均線に触れたときの買い方がより確実に利益を得られるでしょうか?

B 多頭トレンド日数パラメータ T:

複数のトレンドを判断する方法は,その日の数によって異なります.

株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇し,株価が上昇する.

(2) 販売信号 ((止損信号と停止信号) のパラメータ:

多頭撤回策も必ずしも利潤を保証できるわけではない.特定の状況で,ポジション転換のシグナルを生成する設定が可能で,利潤を保証する可能性が高い.

C ストップポイントパラメータ:

異なる種類のストップ・ストップ・シグナルを設定できます.例えば,一定パーセントのストップ・ストップ・ポイントを設定したり,多頭トレンドが一定変化したとき,ポジションを切り替えたりします.異なるシグナルに応じて異なる利益状況を得ることができます.

(3) パラメータの最適化:

異なるパラメータの組み合わせを使用して,大量取引をシミュレートし,シミュレーションの結果に基づいて,歴史上最も優れたパフォーマンスを示すパラメータの組み合わせを組み合わせることができます.

もちろん,株価は常に変化しており,特定の歴史的状況で策定された具体的なパラメータが,将来適用される保証はありません.

-

3 模擬取引戦略の実現

- 1 データの準備

A 株の歴史日線データ + 復権因子データがあります.

- 2 取引戦略とパラメータ:

(1) 撤回点の定義:この株の開設価格は10日平均線価格より低い

オープン価格<10日平均価格 (閉店価格)

多頭定義:5日,10日,20日,60日平均線が順次減少する

5日平均価格> 10日平均価格> 20日平均価格> 60日平均価格

- (2) ストップ・アンド・ストップ基準: 株の終盤価格と購入価格の間の利回りが10%以上である場合:abs ((購入価格 - 当日の開盤価格) /購入価格>10%の場合,ストップ・アンド・ストップ.

abs ((開設価格 - 購入価格) / 購入価格>10

- 3 取引プロセス

(1) 取引終了日を設定する

(2) 取引開始日に,上記の株選抜戦略に従って,当日の上場株から20株を選び,開場価格で各1000株を保有として購入する.

(3) 次の日に始まり,毎取引日にストップ・ストップ基準に従って株式を売却し,開設価格で売却すると仮定し,売上収益を可用資金として販売する.同時に,株式選択戦略に従って一定量の株式を選択し,持仓対比で差分部分を購入し,持仓株を合計20個保持する.

(6) サイクルが行われたN日後に,取引日間の総損益を計算する

負債: (最終日のポジション価値 - 1日目本金) / 1日目本金

-

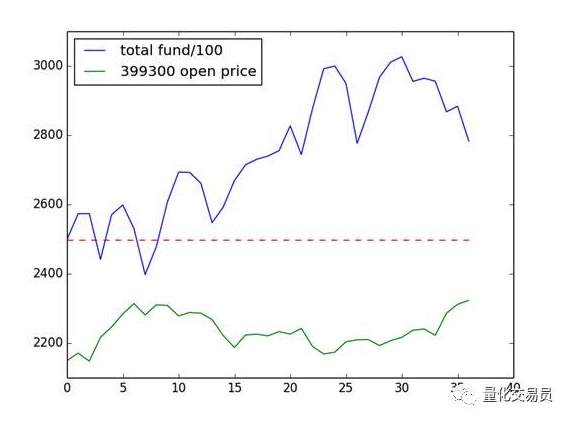

3 模擬取引結果

開始日:2014-01-02 終了日:2014-02-28

本金249800,最終資産278313で,利回りは11.41%で,同期深300指数で勝った.

グラフ:

-

4 補足する

“月か2月のデータテストの結果は必ずしも普遍的ではない.

-

- 新株,停牌,STの特殊な状況などに配慮しないこと.

-

- 根本的な問題:この戦略の理論的根拠は,短期間の市場が感情によって駆動され,価格以外の要因の影響を反映していないことであり,したがって,より長い期間に無効である.

-

5 実現に伴う問題

- 1. 取引日ごとに3000株以上の平均線を処理しなければならない.計算量は大きい.周期を長ければ稼働時間が長くなります. 解決策は,事前に株の平均線データを計算することです.

興味のある学生なら,発明者数量化で練習してみてください!

翻訳者:クォンティマイザー