戦略の紹介

多くの取引戦略の中で、ドンチャンチャネル戦略は最も古典的な画期的な戦略の1つであるはずです。1970年代にはすでによく知られていました。当時、外国の会社が主流のプログラム取引戦略のシミュレーションテストと研究を実施しました。その結果は、すべての戦略テストの中で、ドンチャン チャネル戦略が最も成功したことがわかりました。

その後、トレード史上最も有名な「タートル」トレーダーのトレーニングが米国で行われ、大きな成功を収めました。当時、「タートルズ」の取引方法は秘密にされていたが、10年以上経って「タートルズ取引ルール」が公開されると、「タートルズ」がドンチャンチャネルの改良版を使用していたことが判明した。戦略。

ブレークスルー取引戦略は、比較的滑らかなトレンドを持つ商品の取引に適しています。最も一般的なブレークスルー取引方法は、価格とサポートおよびレジスタンスの相対的な位置関係を使用して、特定の取引の売買ポイントを決定することです。このセクションのドンチャン チャネル戦略はこの原則に基づいています。

ドンチャンチャネル戦略のルール

ドンチャン チャネルはトレンド インジケーターであり、その外観とシグナルはボリンジャー バンド インジケーターに多少似ています。しかし、ドンチャンの価格チャネルは、一定期間内の最高価格と最低価格に基づいて構築されます。たとえば、最新の 50 本の K ラインの最高価格の最大値を計算して上部のトラックを形成し、最新の 50 本の K ラインの最低価格の最小値を計算して下部のトラックを形成します。

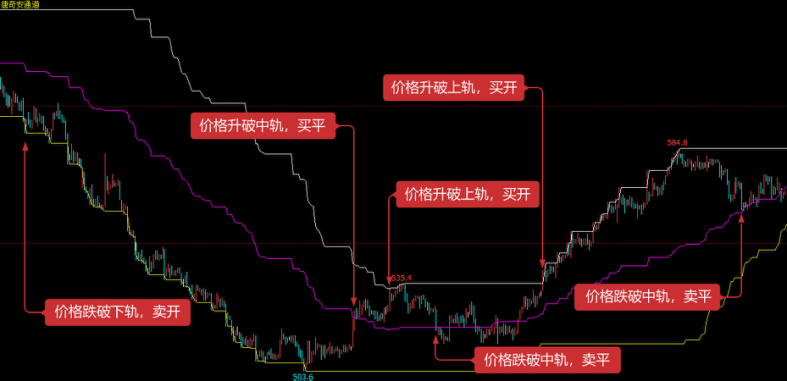

上の図に示すように、この指標は3つの異なる色の曲線で構成されています。デフォルトでは、20サイクル内の最高値と最低値で、市場価格の変動性を示します。チャネルが狭い場合、市場の変動性が小さいことを意味します。それ以外の場合、チャネルは狭くなります。範囲が広いほど、市場のボラティリティが高いことを示します。

価格が上限の線を上回った場合は買いシグナル、逆に価格が下限の線を下回った場合は売りシグナルとなります。上限と下限のトラックは最高値と最低値を使用して計算されるため、通常の状況では、価格が同時に上限チャネルラインと下限チャネルラインを下回って上昇したり下落したりすることはほとんどありません。ほとんどの場合、価格は上側または下側の軌道に沿って、または上側と下側の軌道間で一方的に動きます。

戦略ロジック

ドンチャン チャネルを使用する方法は多数あります。単独で使用することも、他のインジケーターと組み合わせて使用することもできます。このコースでは最も簡単な方法を使用します。つまり、価格が下から上へ上向きの軌道を突破すると、つまり上圧力線を突破すると、強気の力が強まり、上昇相場の波が形成され、買い開始のシグナルが現れると考えられます。が生成されます。価格が上から下に下落し、下側のトラックを突破した場合、つまりサポートラインを下回った場合、ショートサイドが強くなり、下降トレンドが形成され、売り開始となると考えられます。信号が生成されます。

ロングポジションが開かれた後、価格がドンチャンチャネルの中間軌道まで下落した場合、強気派が弱まっているか弱気派が強まっていると判断され、売りシグナルが生成されます。価格が中間軌道まで下落した場合、ショートポジションが開かれた後にドンチャンチャネルの軌道を外れた場合、強気派が弱まっているか弱気派が強まっているとみなされ、売りシグナルが生成されます。ドンチャンチャネルの中間軌道に戻った場合、弱気派の力が弱まっているか、強気派の力が強まっており、買い終値シグナルが生成されます。

取引条件

- ロングポジションの開始:ポジションがなく、終値が上限トラックよりも大きい場合

- ショートポジションの開始:ポジションがなく、終値が下限値よりも低い場合

- ロングポジションの決済:ロングポジションを保有しており、終値が中間トラックより低い場合

- ショートポジションの決済:ショートポジションを保有しており、終値が中間トラックよりも高い場合

戦略コードの実装

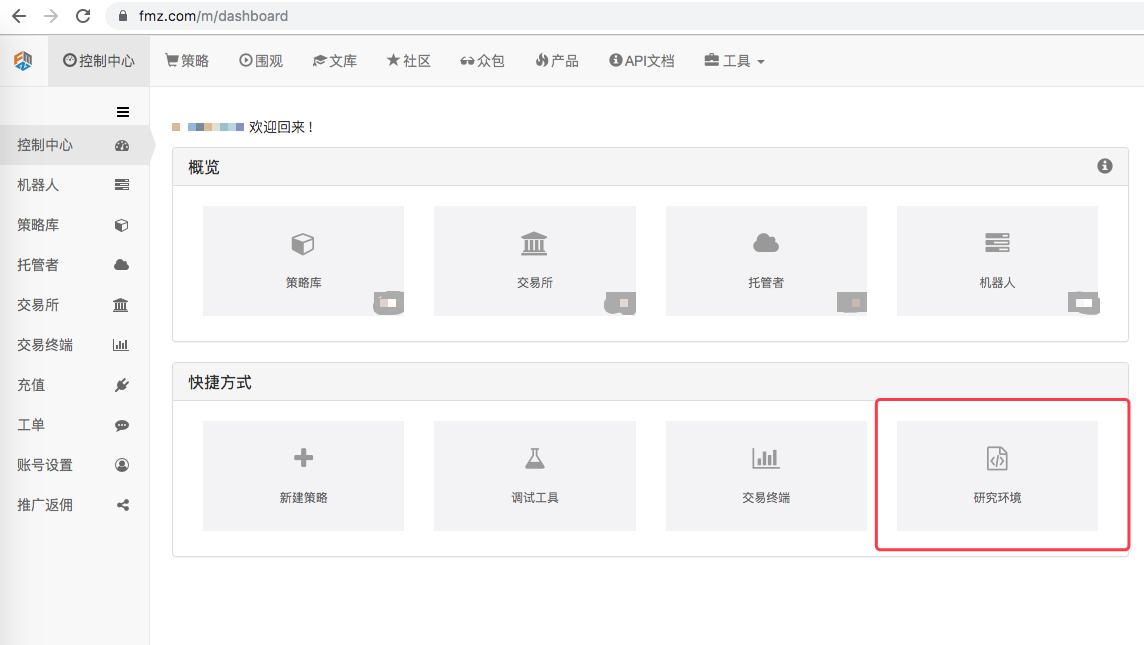

次に、Inventor Quantitative Platform の研究環境でこの戦略を段階的に理解していきます。

Inventor Quantitative Platform の研究環境に入るには、次の図を参照してください。

- 1