ダブル移動平均線逆張り取引戦略

概要

二重移動平均線リバーサル取引戦略は、短期と長期の2つの異なる周期の単純移動平均線を計算し、価格と移動平均線の関係に基づいて取引シグナルを生成します。短期移動平均線が長期移動平均線を上抜けたときは買い、短期移動平均線が長期移動平均線を下抜けたときは売りとなります。本戦略はトレンドフォロー戦略に分類されます。

戦略原理

本戦略は、入力パラメータによって2つの異なる周期長の単純移動平均線を設定します。短周期の線は速い線、長周期の線は遅い線と呼ばれます。速い線は価格変動に迅速に反応し、短期トレンドを捉えることができ、遅い線は価格変動にゆっくりと反応し、短期的な市場ノイズをフィルタリングして主要なトレンドを捉えます。速い線が遅い線を上抜けたときは、価格上昇の勢いが強まっていることを示し、買いとなります。速い線が遅い線を下抜けたときは、価格下落の勢いが強まっていることを示し、売りとなります。

具体的には、戦略はsma()関数を使用して2本の移動平均線を計算し、計算結果をxSMA(遅い線)と速い線に代入します。戦略は終値を使用して移動平均線を計算します。終値がxSMAを上抜けたときに買い、終値がxSMAを下抜けたときに売りとなります。また、戦略は取引時間帯の制限を設定しており、指定された時間範囲内でのみ取引シグナルを発出します。

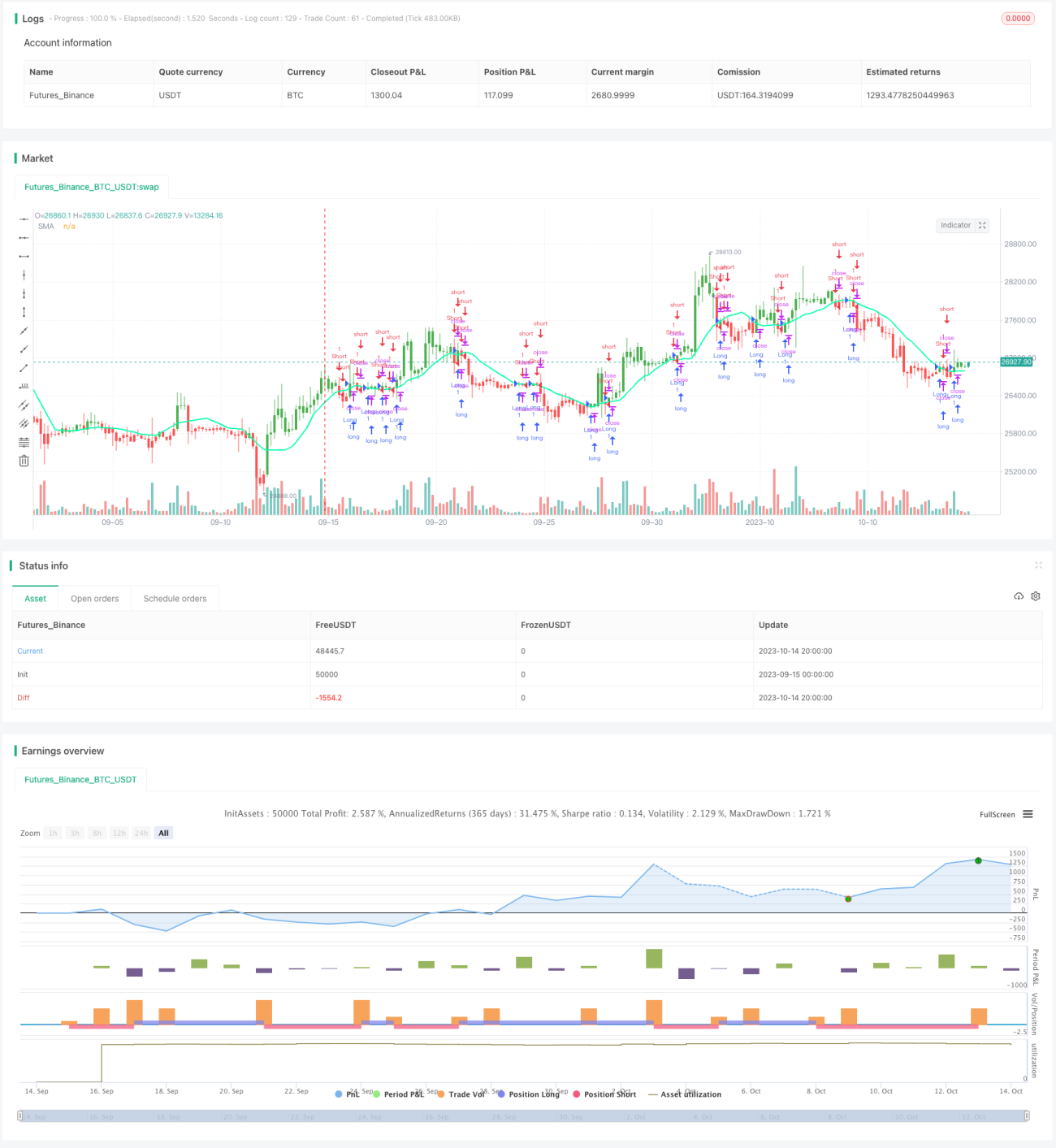

各取引には利確・損切りのポイントを設定し、それに達した時点で即座に利確・損切りを行います。同時に、戦略はbarcolor関数を使用して、価格と遅い線の関係をローソク足に表示します。買いのときはローソク足が緑色、売りのときは赤色、手仕舞いのときは青色になります。

アドバンテージ分析

- 二重移動平均線システムを使用することで、トレンドを効果的に追跡し、短期的な市場ノイズに惑わされるのを防げる

- 速い線と遅い線を組み合わせることで、取引シグナルの品質を向上させることができる

- 利確・損切りポイントを設定することで、1回の取引のリスクをコントロールできる

- 取引時間帯を制限することで、重大イベントによる大きな変動を回避できる

- ローソク足に取引シグナルをマークすることで視覚的な補助となり、直観性が向上する

リスク分析

- 二重移動平均線システムは偽のシグナルが多くなりやすく、頻繁な取引により取引コストが増加する可能性がある

- 移動平均線のパラメータを適切に設定する必要があり、設定を誤ると平滑化効果が不十分になったり、待機時間が多くなりすぎたりする

- 移動平均線システムにはタイムラグが存在し、トレンドの転換点を逃す可能性がある

- 固定の利確・損切りポイントはやや恣意的であり、動的に調整できない

- 取引時間帯を限定すると、他の時間帯の取引機会を逃す可能性がある

移動平均線のパラメータ調整、利確・損切り戦略の最適化、時間制限の撤廃またはより合理的な取引時間帯の設定により、リスクを低減できる。また、他の指標をフィルター条件として組み合わせることで、偽のシグナルが多くなるのを防ぐことも検討できる。

最適化の方向性

- 異なる移動平均線周期の組み合わせをテストし、最適なパラメータを探すことが可能

- 利確・損切りをATRなどに関連付けた動的トレーリング方式に変更することも検討できる

- MACD、KDなどの他の指標をフィルターシグナルとして導入可能

- 取引時間帯を最適化し、より多くの取引機会を捉えられるようにする

- ブレイクアウト戦略と組み合わせ、移動平均線付近でブレイクアウトシグナルを探す

- 価格がレンジに入ったときに能動的に損切りする動的手仕舞いメカニズムを構築する

まとめ

二重移動平均線リバーサル取引戦略は、全体的にシンプルで実用的なトレンドフォロー戦略です。移動平均線の平滑化作用を活用してトレンドの方向を識別し、速い線と遅い線を組み合わせて取引シグナルを生成します。本戦略は実装が容易で考え方が明確であり、初心者にも適しています。ただし、偽のシグナルが多くなったり、タイムラグが生じたりする可能性があります。パラメータの最適化や補助指標の導入などにより改善し、より安定して信頼性の高い戦略にすることができます。適切に使用すれば、安定した利益を生み出すことが期待できるため、十分なテストと最適化を行う価値があります。

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter

// Simple SMA strategy

//- 1