ダブルEMAのゴールデンクロス・デッドクロス戦略

概要

本戦略は、ダブルEMAインジケーターのゴールデンクロス・デッドクロスに基づく取引戦略です。戦略では、短期EMAと長期EMAを計算し、短期EMAが長期EMAを上抜けたときに買い建て、短期EMAが長期EMAを下抜けたときにポジションを決済します。この戦略はシンプルで実行しやすく、中短期取引に適しています。

戦略の原理

本戦略は主にダブルEMAインジケーターに基づいて実装されています。まず短期EMAと長期EMAを計算します。短期EMAの期間は短く、価格変動に敏感に反応します。長期EMAの期間は長く、長期的なトレンドを反映します。短期EMAが下方から長期EMAを上抜けたときにゴールデンクロスシグナルが発生し、短期的な価格上昇の勢いが強いことを示し、買い建てのタイミングとなります。短期EMAが上方から長期EMAを下抜けたときにデッドクロスシグナルが発生し、短期的な価格下落の勢いが強いことを示し、決済すべきタイミングとなります。

具体的には、本戦略は以下のステップを含みます。

- 短期EMAと長期EMAのパラメーター(SMAの期間長、データソースなど)を入力する

- 短期EMAと長期EMAを計算する

- ゴールデンクロスのタイミングを定義する:短期EMAが下方から長期EMAを上抜ける

- デッドクロスのタイミングを定義する:短期EMAが上方から長期EMAを下抜ける

- ゴールデンクロス時に買い建てる

- デッドクロス時に決済する

- 空売りを許可するかどうか、およびストップロス・利確戦略を使用するかどうかを選択可能

- 売買のメッセージ通知を出力する

このシンプルなダブルEMAクロス戦略により、トレンドに沿って価格の短期的な動きを捉え、収益を上げることができます。

優位性分析

本戦略には以下の優位性があります。

- 戦略の考え方がシンプルで明確であり、理解・習得しやすい。

- ダブルEMAインジケーターのみで実装可能で、導入が容易。

- トレンドに沿って価格の短期的な動きを捉え、ボラティリティから利益を得られる。

- EMA期間をカスタマイズでき、異なる期間の市場環境に柔軟に対応可能。

- 空売りを許可するかどうかを選択でき、戦略リスクを柔軟にコントロールできる。

- ストップロス・利確戦略を使用するかどうかを選択でき、取引リスクを制御できる。

- 売買メッセージ通知を出力でき、モニタリングが容易。

- 戦略の最適化が容易で、EMAパラメーターを柔軟に設定し、収益領域を最適化できる。

リスク分析

本戦略には以下のリスクも存在します。

- ダブルEMA戦略は偽のシグナルを発生しやすく、不要な損失につながる可能性がある。

- ストップロス水準の設定が不適切だと損失が拡大する可能性がある。

- 取引頻度が高くなりすぎ、取引コストやスリッページリスクが増加する可能性がある。

- 固定のEMAパラメーターでは市場の変化に対応できない。

- 高値掴みや底値売りをしやすく、冷静な判断を失いやすい。

- トレンド反転を判断できず、逆張りのポジションを取る可能性がある。

対応するリスク管理策:

- EMAパラメーターを最適化し、偽シグナルの確率を低減する。

- ストップロス水準を適切に設定し、1回の損失を抑制する。

- EMA期間を最適化し、取引頻度を低減する。

- 市場フェーズに応じてEMAパラメーターを動的に調整する。

- トレンド判断指標を追加し、高値掴みや底値売りを回避する。

- トレンド判断指標と組み合わせて、大きなトレンドの方向性を確定する。

最適化の方向性

本戦略は以下の側面から最適化が可能です。

- EMAパラメーターを動的に最適化し、市場フェーズに応じて異なるEMA期間の組み合わせを採用し、パラメーターの収益効果を最適化する。

- 銘柄フィルター条件を追加し、一定の条件を満たした銘柄のみ戦略取引を実行し、成功率を高める。

- ボラティリティ指標を組み合わせ、低ボラティリティ局面ではポジションを減らしてリスクを回避する。

- 出来高指標を組み合わせ、高出来高でトレンドが確定した場合のみシグナルを発生させる。

- 価格条件を設定し、例えば20日移動平均線をブレイクした後にEMA戦略取引を行う。

- ストップロス戦略を最適化し、利確条件を設定して利益を確定する。

- 大きな時間軸のトレンド判断を追加し、逆張りのポジションを避ける。

- 深層学習アルゴリズムや様々な機械学習アルゴリズムを組み合わせて戦略を継続的に最適化する。

まとめ

以上をまとめると、本ダブルEMAゴールデンクロス・デッドクロス戦略は全体的な考え方がシンプルで明確であり、理解・実装が容易で、トレンドに沿って価格変動から利益を得ることができますが、一定の収益リスクも存在します。パラメーター最適化、ストップロス・利確、銘柄フィルター、大きなトレンド判断などの手段によりリスクをコントロールし、安定した満足のいくリターンを得ることができます。本戦略は継続的に最適化・改良が可能であり、研究と改善を続ける価値があります。

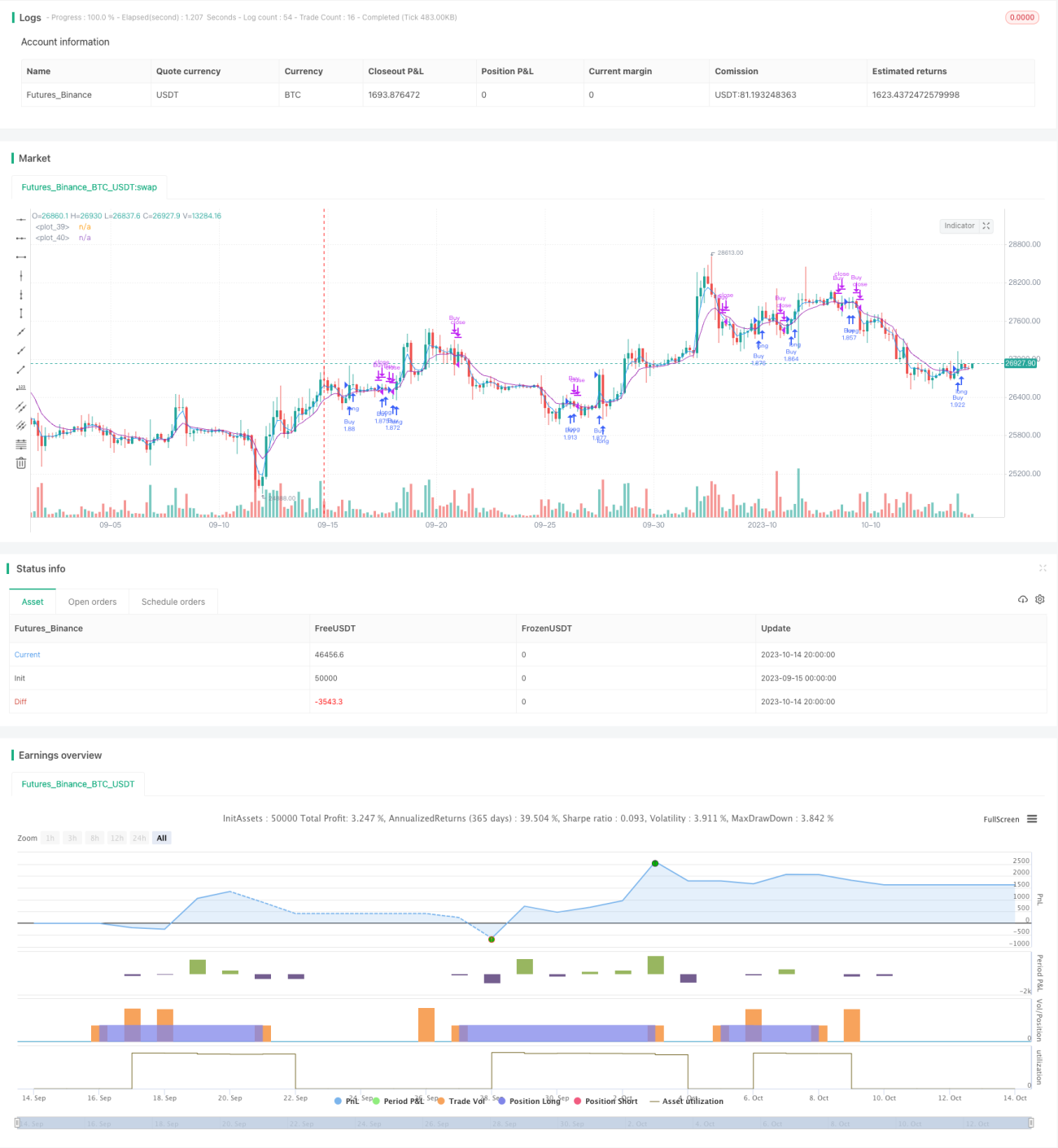

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Strategy", shorttitle="EMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1