ダブルEMAのゴールデンクロス・デッドクロス取引戦略

概要

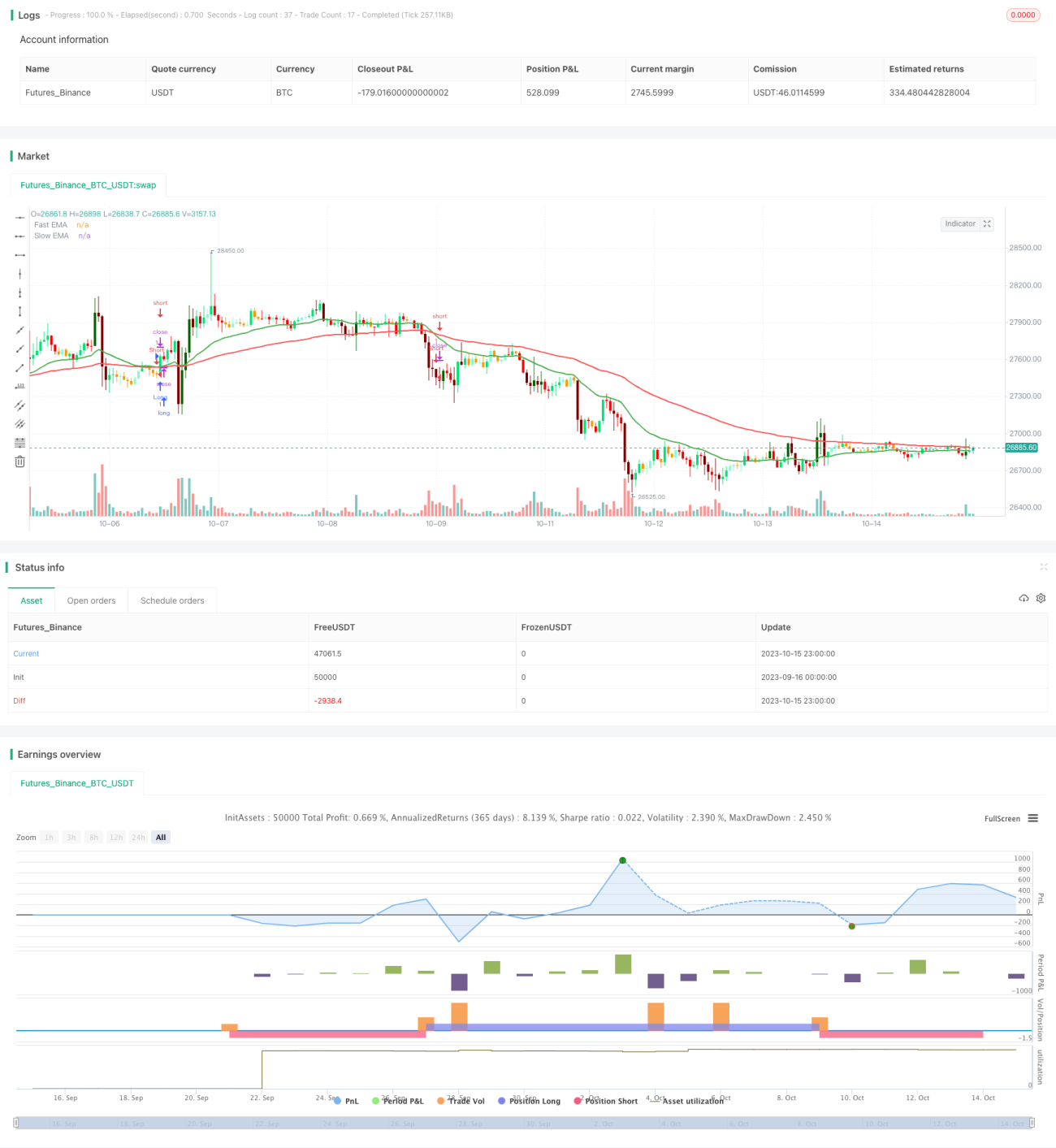

本戦略は、2本のEMA(指数平滑移動平均線)のゴールデンクロスとデッドクロスを利用して、エントリーとエグジットのタイミングを判断します。具体的には、速いEMA線が下から上に遅いEMA線を突き抜けたときにゴールデンクロスシグナルが発生し、買いポジションを取ります。逆に、速いEMA線が上から下に遅いEMA線を割り込んだときにデッドクロスシグナルが発生し、売りポジションを取ります。この戦略はシンプルで実践しやすく、非常に一般的なトレーディング戦略です。

戦略の原理

この戦略の核となるコードは以下の通りです。

pine

fast = input(25, title="Fast")

slow = input(75, title="Slow")

matype1=ema(source, fast)

matype2=ema(source, slow)

longCondition = crossover(matype1, matype2)

shortCondition = crossunder(matype1, matype2)

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

この戦略では、まず速いEMAと遅いEMAの2本の移動平均線を設定します。速いEMA線の期間は25、遅いEMA線の期間は75です。そして、それぞれのEMA線の値を計算します。速いEMA線が下から上に遅いEMA線を突き抜けたとき、longCondition条件が真になります。速いEMA線が上から下に遅いEMA線を割り込んだとき、shortCondition条件が真になります。条件が満たされた場合、買いまたは売りのポジションを取ります。

この戦略はEMAの平滑化特性を利用して、市場のノイズを効果的に除去しつつ、トレンドの変化を素早く捉えることができます。2本のEMA線のゴールデンクロス・デッドクロスは比較的強い取引シグナルであり、トレーディングリスクを効果的にコントロールできます。

優位性分析

本戦略には以下のようなメリットがあります。

- 操作の考え方がシンプルで直感的であり、理解・実装が容易。

- EMAを使用して市場の変動を平滑化し、偽のシグナルを効果的に除去。

- ゴールデンクロス・デッドクロスは強い取引シグナルであり、リスクを効果的に管理可能。

- EMA期間を柔軟に調整でき、様々な市場環境に対応可能。

- 他のテクニカル指標と容易に組み合わせて使用可能。

- EMAパラメータの最適化により、戦略効果の向上が期待できる。

リスク分析

本戦略には以下のようなリスクも存在します。

- レンジ相場ではEMAのクロスが頻発し、多くの無効な取引シグナルが発生する可能性がある。

- EMAには遅延性があるため、短期的なチャンスを逃す可能性がある。

- EMAクロスだけではトレンド転換点を確定できず、利益の上限がある。

- 固定されたEMA期間は市場の変化に適応できない。

- 十分な資金サポートが必要であり、そうでなければ派生リスクが大きい。

- 厳格なストップロス制約が必要であり、そうでなければ1回の損失が大きくなる可能性がある。

最適化の方向性

本戦略は以下の観点から最適化が可能です。

- EMA期間パラメータを最適化し、様々な市場状況に適応。

- MACDやボリンジャーバンドなど他の指標を追加してフィルタリングし、シグナル品質を向上。

- ATRによるストップロスやADXなどトレンド判断指標を追加し、無効な取引を削減。

- 複数の時間軸分析を組み合わせ、トレンド方向を判断。

- 機械学習手法を利用してEMA期間を動的に最適化。

- ポジション管理を最適化し、リスクをコントロール。

- ストップロス戦略を最適化し、1回あたりの損失を低減。

まとめ

本戦略は、2本のEMA線のゴールデンクロス・デッドクロスを取引シグナルとして使用し、古典的なトレンドフォロー戦略を構成します。同戦略はシンプルで実践しやすく、他のテクニカル指標と容易に組み合わせることができ、トレンド判断に高度な要求をしない投資家に適しています。ただし、利益の上限やリスクも存在するため、様々な市場環境に適応するための適切な最適化が必要です。全体的に見て、この戦略は非常に優れた戦略開発の基礎を提供しており、投資家がさらに深く研究するための出発点となります。

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Double EMA CROSS By © EmreE (Emre Ertürk) Also thx for KivancOzbilgic color based bars

//@version=4- 1