移動平均線先行指標短期空売り戦略

概要

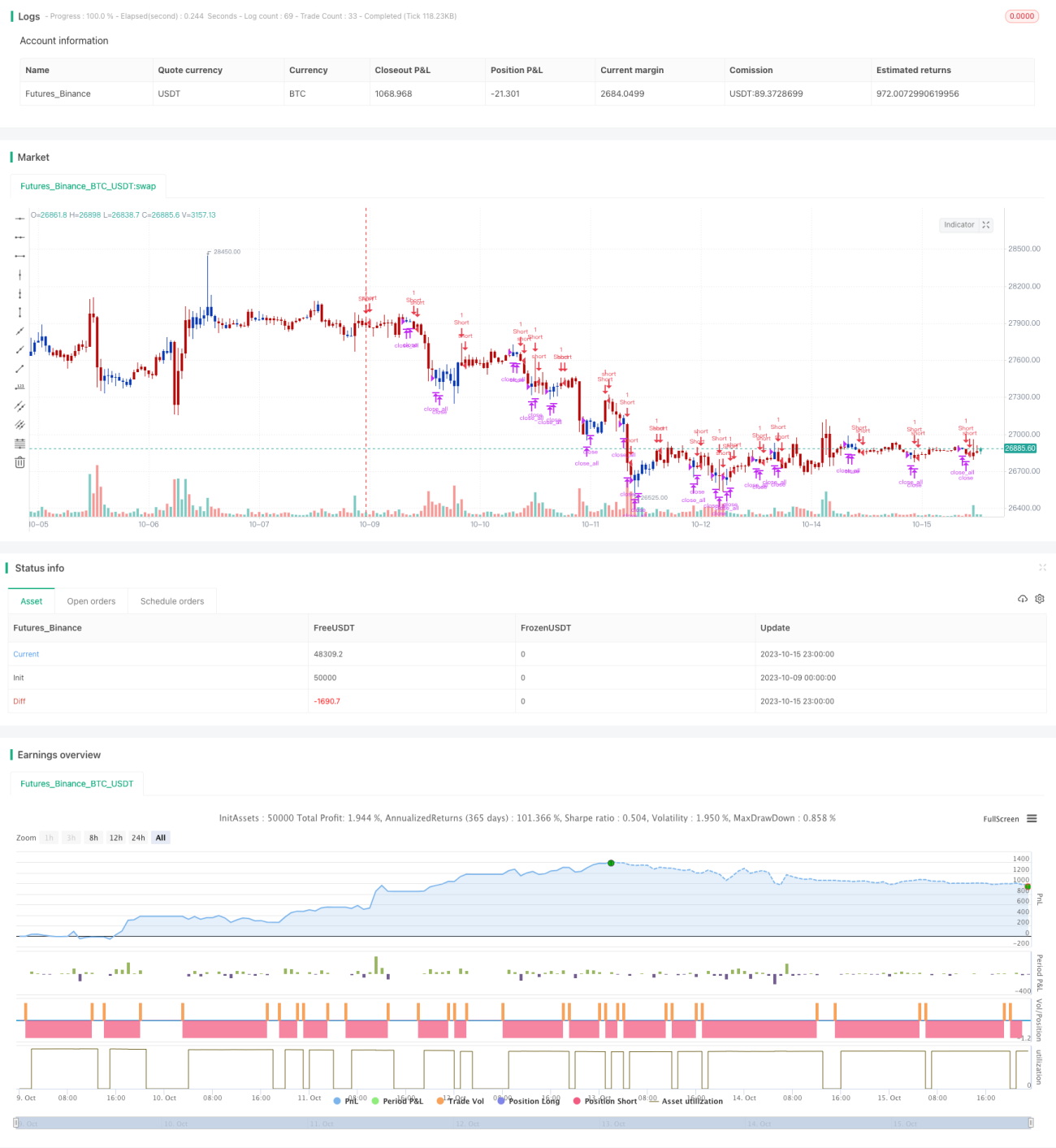

本戦略は、先行指標としての移動平均線とベアパワーインジケーターを組み合わせ、短期的な弱気方向シグナルを生成するコンビネーション戦略です。移動平均線でトレンドを判断し、ベアパワーインジケーターで売りエントリーのタイミングを決定します。この戦略は短期的な取引に適しており、相場の調整局面を追跡します。

戦略の原理

-

移動平均線先行指標:2/20期間の指数移動平均(EMA)を計算し、価格がSMA(単純移動平均)を下回ると弱気、上回ると強気と判断します。

-

ベアパワーインジケーター:当日の終値と始値の差を「パワー値」として計算します。パワー値が事前設定された売りパラメータより大きい場合に弱気シグナル(-1:売り)、事前設定された買いパラメータより小さい場合に強気シグナル(1:買い)、それ以外は0(中立)とします。

-

二つの指標を組み合わせ、移動平均線先行指標が0未満、かつベアパワーインジケーターが-1未満の場合に売りシグナルを生成します。

-

売りシグナルに基づいて売りポジションを建て、決済シグナルに基づいてポジションを決済します。リバースパラメータを設定することで、売りと買いの方向を入れ替えることも可能です。

優位性分析

-

移動平均線先行指標により、トレンド転換点を事前に判断できます。

-

ベアパワーインジケーターにより、当日の強い下落局面での売りタイミングを捉えられます。

-

二つのインジケーターを組み合わせることで、偽のブレイクアウトをフィルターし、比較的強い下落トレンドにおける短期的な売りポイントを特定できます。

-

パラメータ調整が柔軟で、様々な銘柄や市場環境に対応可能です。

-

売りと買いの方向を反転させることができ、双方向の相場に対応できます。

リスク分析

-

移動平均線には遅延性があり、トレンド反転の最適なポイントを逃す可能性があります。

-

ベアパワーインジケーターは、レンジ相場や揉み合い相場で誤ったシグナルを出す可能性があります。

-

トレンドの中長期的な方向性を判断できないため、ポジションが不利な方向に動くリスクがあります。

-

パラメータの選択には注意が必要です。EMA期間が短すぎたり、売り閾値が大きすぎたりすると、偽シグナルが増加します。

-

重要な経済指標の発表などを考慮し、計画的な取引時間帯を意識する必要があります。

最適化の方向性

-

ストップロス戦略を追加し、1回あたりの損失を抑えることを検討できます。

-

モメンタムインジケーターなどのフィルターと組み合わせ、弱い下落の偽シグナルを減らせます。

-

より長期の移動平均線を追加して大勢のトレンド方向を判断し、逆張りを回避できます。

-

パラメータ設定を最適化できます。例えば、適応型EMA期間やリアルタイムでの売り閾値調整などが考えられます。

-

複数の時間足を組み合わせ、短期的・中長期的なインジケーターシグナルを同時に監視することも検討できます。

まとめ

本戦略は、まず移動平均線先行指標を用いて大勢のトレンドや転換点を判断し、次にベアパワーインジケーターで当日の強い売りタイミングを捉えることで、比較的強い下落トレンドに沿った短期的な売り戦略を形成します。戦略の利点はシンプルで実用的であり、パラメータを柔軟に調整して様々な市場環境に対応でき、売りと買いの方向も反転可能な点です。しかし、最適なエントリーポイントを逃したり、偽シグナルが発生するリスクも存在します。厳格なパラメータ最適化、フィルターの追加、ストップロスの導入などにより、戦略の安定性をさらに向上させることができます。

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/04/2022

// This is combo strategies for get a cumulative signal. - 1