トレンドフォローブレイクアウト戦略

概要

本戦略は、ボリンジャーバンド、RSI指標、および162日EMAを使用し、金銀価格が上方ボリンジャーバンドを突破し、かつRSIが低位で反転した場合に買いシグナルを生成し、金銀価格が下方ボリンジャーバンドを突破し、かつRSIが高水準になった場合に売りシグナルを生成する、典型的なトレンドフォロー戦略です。

戦略の原理

本戦略は主に以下の原理に基づいています:

-

162日EMAを使用して大局的なトレンド方向を判断します。価格が移動平均線より上にある場合は強気トレンド、下にある場合は弱気トレンドとします。

-

ボリンジャーバンドを使用して価格のブレイクアウトを判断します。価格が上方バンドを突破した場合は上昇トレンドへのブレイクアウト、下方バンドを突破した場合は下降トレンドへのブレイクアウトとします。

-

RSI指標を使用して買われ過ぎ・売られ過ぎを判断します。RSIが35未満は売られ過ぎ、65超は買われ過ぎとします。

-

大局的なトレンド、価格ブレイクアウト、および買われ過ぎ・売られ過ぎのシグナルを組み合わせて、買い条件と売り条件を形成します。具体的には:

- 買い条件:価格が上昇してボリンジャー上限を突破し、かつRSIが35未満であること。

- 売り条件:価格が下落してボリンジャー下限を突破し、かつRSIが65超であること。

-

ストップロス条件を使用して取引を終了します。具体的には:

- ロングポジションのストップロス:価格が162日EMAを下回ること。

- ショートポジションのストップロス:価格が162日EMAを上回ること。

本戦略は全体的に典型的なトレンドフォロー戦略であり、ボリンジャーバンドでトレンド方向を判断し、RSI指標で偽のブレイクアウトをフィルタリングすることで、中長期のトレンドを効果的に追跡します。

戦略の優位性

本戦略には主に以下の利点があります:

-

ボリンジャーバンドとRSI指標による二重のフィルタリングにより、偽のブレイクアウトを効果的に除去し、相場の乱高下における取引ノイズを回避できます。

-

トレンド方向が明確になった場合にのみエントリーするため、非トレンド相場の影響を最大限に回避できます。

-

162日EMAで大局的なトレンド方向を判断することで、中長期のトレンドを捉えることができます。

-

RSI指標のパラメータ設定が適切で、乱高下を効果的にフィルタリングしつつ、トレンド反転の機会を逃しません。

-

ストップロス方法が合理的で、利益を確保しながらリスクもコントロールします。

-

バックテストデータには実際の取引データを使用しており、結果の信頼性が高いです。

総じて、本戦略はトレンド取引の主要リスクを回避し、リスクを抑えつつ良好な収益を得ることができます。

戦略のリスク

本戦略には主に以下のリスクがあります:

-

ボリンジャーバンドは偽のブレイクアウトを完全に防ぐことはできず、相場の乱高下時には一定のストップロスリスクが発生する可能性があります。

-

RSI指標にダイバージェンスが発生し、誤った取引を引き起こす可能性があります。RSIパラメータを適切に短縮して感度を確保する必要があります。

-

EMAは遅行性があるため、過度に保守的になりトレンドの機会を逃す可能性があります。移動平均線のパラメータを適切に短縮する必要があります。

-

ブレイクアウト取引は「高値追い、安値売り」になりやすいです。ポジションサイズとストップロス幅を管理する必要があります。

-

トレンドが転換する可能性があるため、適宜戦略の方向性を調整する必要があります。

-

バックテストデータは実取引結果と等しくなく、実取引では人為的要因による偏りが避けられません。

対策:

-

ボリンジャーバンドの期間を適切に短縮し、ブレイクアウト判断の感度を高めます。

-

RSIパラメータを最適化し、トレンド変化に対する感度を確保します。

-

EMA期間を適宜短縮し、大局的なトレンド判断を維持しつつ変化への応答速度を向上させます。

-

リスク管理を強化し、1回の注文サイズとストップロス幅を厳格に管理します。

-

トレンド転換の監視メカニズムを構築し、戦略の方向性をタイムリーに調整できるようにします。

-

シミュレーション取引で戦略の実現可能性を検証し、実取引における人為的要因を管理します。

戦略の最適化方向

本戦略は以下の点でさらに最適化できます:

-

他の指標(KDJ、MACDなど)を追加して複数のフィルタリング条件を形成し、戦略の精度を高めます。

-

パラメータ設定を最適化し、最適なパラメータ組み合わせを見つけて戦略の収益性を向上させます(例:RSIパラメータ、ボリンジャーバンドパラメータの調整)。

-

トレンドの強弱判断を追加し、強いトレンド時にはポジションを増やし、弱まったトレンド時にはポジションを減らします。

-

アルゴリズム取引要素を追加し、自動ストップロス、トレーリングストップ、移動利確などのリスク管理メカニズムを形成します。

-

機械学習要素を追加し、アルゴリズムによるパラメータの自動最適化、さらには戦略の自動生成を実現します。

-

より高い時間足での戦略実行を試み、長期運用を行います。また、より低い時間足で戦略を反復し、デイトレードを行うことも可能です。

-

定量取引とポートフォリオ管理の概念を導入し、複数戦略の組み合わせにより単一戦略のリスクを低減し、安定性を高めます。

以上より、本戦略は指標活用、パラメータ最適化、リスク管理、自動化活用などの複数の側面でアップグレードし、より優れたパフォーマンスを得ることができます。

まとめ

本戦略は典型的なトレンドフォロー戦略であり、ボリンジャーバンドとRSI指標で価格トレンド方向を判断し、EMAフィルターで中長期トレンドを識別することで、乱高下を回避しつつトレンドを捉えます。判断精度が高く、リスクが管理可能で、バックテストの結果も良好です。しかし、最適化の余地もあり、複数の側面から反復的にアップグレードすることで、より優れた実取引パフォーマンスが得られます。総じて、本戦略は定量取引において信頼性が高く、シンプルで効果的なトレンド戦略の考え方を提供し、良好な技術的基盤を築いています。

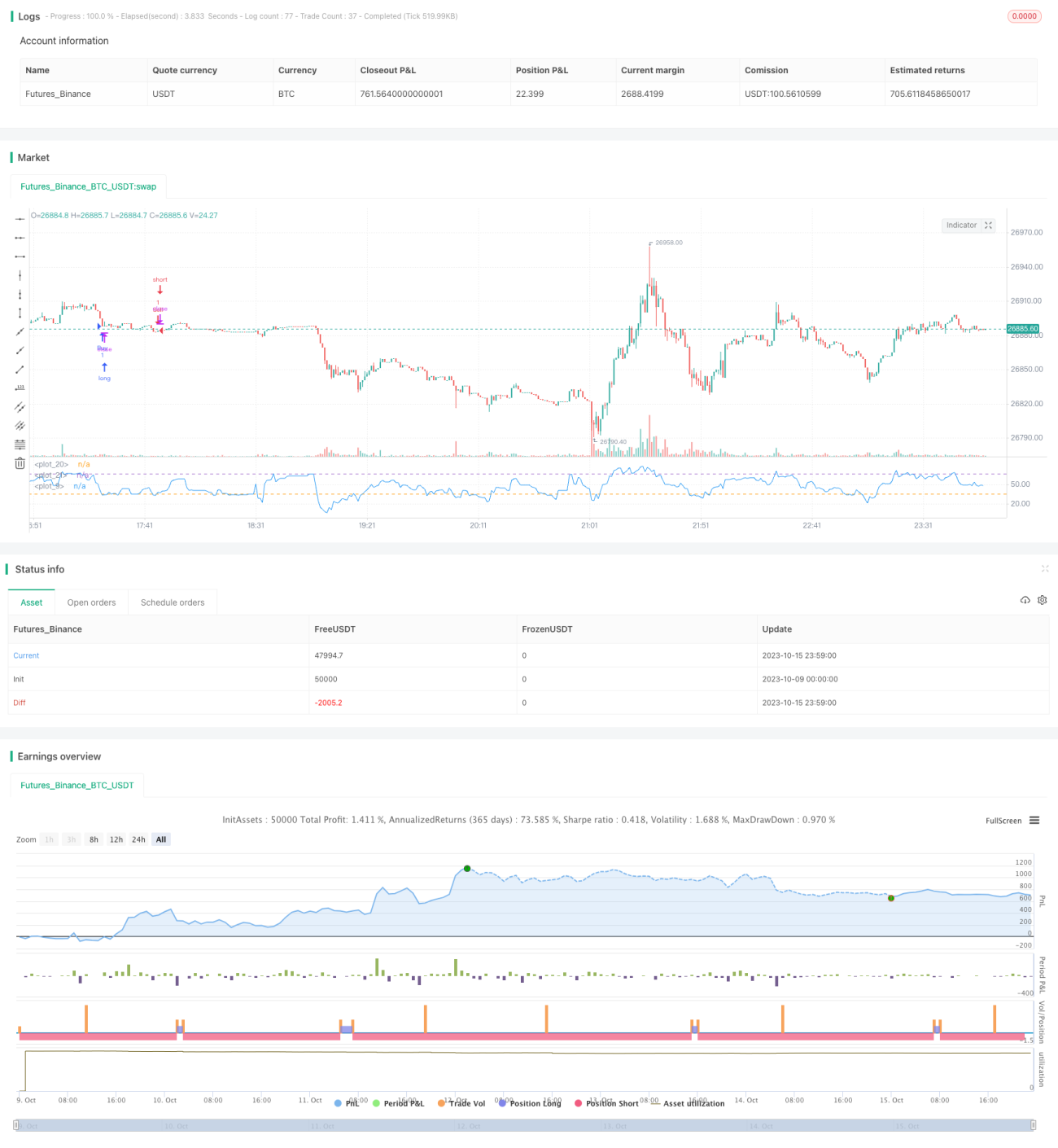

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("My Strategy", overlay = false, commission_value = 0.01, pyramiding = 1)

// Custom RSI

RSIlength = input( 14, minval=1 , title="lookback length of RSI")- 1