ダブル移動平均線平均反転戦略

ダブル移動平均線逆転戦略

ダブル移動平均線逆転戦略はトレンドフォロー戦略です。異なる期間の移動平均線を計算し、価格トレンドが反転したかどうかを判断することで、トレンド反転ポイントを捉え、安値で買い、高値で売ることを目指します。

この戦略はまず、異なる2つの期間の移動平均線を計算します。1つは長期の移動平均線で、全体のトレンドを判断するために使用します。もう1つは短期の移動平均線で、局所的なトレンドを判断するために使用します。戦略は2つの移動平均線の関係を比較し、全体のトレンドが反転したかどうかを判断します。

具体的には、まず長期(例えば60日線)の2本の移動平均線を計算します。それぞれ60日単純移動平均線と60日加重移動平均線です。このグループの移動平均線は全体のトレンドを判断するために使用します。さらに、短期(例えば5日線)の2本の移動平均線を計算します。それぞれ5日単純移動平均線と5日加重移動平均線です。このグループの移動平均線は局所的なトレンドを判断するために使用します。

短期移動平均線が長期移動平均線を上抜けた場合、価格が反転し下降から上昇に転じたことを示し、本戦略では買いポジションを建てます。短期移動平均線が長期移動平均線を下抜けた場合、価格が反転し上昇から下降に転じたことを示し、本戦略では売りポジションを建てます。

具体的な操作は以下の通りです:

-

60日単純移動平均線nmaと60日加重移動平均線n2maを計算します。

-

5日単純移動平均線nma1と5日加重移動平均線n2ma1を計算します。

-

n2ma1とnma1を比較します:n2ma1がnma1を上抜けた場合、買いポジションを建てます。n2ma1がnma1を下抜けた場合、売りポジションを建てます。

-

n2maとnmaを比較します:n2maがnmaを上抜け、かつ既に買いポジションを保有している場合は、買いポジションを継続します。n2maがnmaを下抜け、かつ既に売りポジションを保有している場合は、売りポジションを継続します。

-

価格がストップロス水準を超えた場合、または利確水準に達した場合、ポジションを決済します。

-

上記のプロセスを繰り返し、トレンドの反転を捉え、安値で買い、高値で売ることを実現します。

この戦略の利点は、ダブル移動平均線の組み合わせにより価格トレンドの反転を比較的感度高く捉えることができ、ダブル移動平均線の反転は古典的なテクニカル指標シグナルであることです。また、異なる期間の移動平均線の組み合わせにより、全体トレンドと局所トレンドの両方を判断でき、トレンドフォローを実現します。

この戦略のリスクは、ダブル移動平均線の反転シグナルに偽シグナルが発生する可能性があり、それにより無駄なエントリーや早期エグジットが発生し、取引リスクが増大することです。また、移動平均線システムはレンジ相場の大きい市場では誤ったシグナルを出しやすくなります。最後に、ダブル移動平均線システムはパラメータ設定の安定性を検証するために長いバックテスト期間を必要とします。

この戦略は以下の点から最適化できます:

-

移動平均線の期間パラメータを最適化し、最適なパラメータの組み合わせを見つける。

-

他のテクニカル指標によるフィルターを追加し、ブレイクアウトの偽シグナルを避ける。

-

ストップロス・利確戦略を導入し、1トレードあたりの損益をコントロールする。

-

トレンド取引のタイミングと組み合わせ、レンジ相場での誤った取引を避ける。

-

ポジションサイズを動的に調整し、市場のボラティリティ変化に適応する。

以上、ダブル移動平均線逆転戦略は、異なる期間の移動平均線の関係を比較することで価格トレンドの反転ポイントを捉え、安値で買い、高値で売ることを目的としています。パラメータ設定の最適化、フィルター条件の追加、リスクコントロールがこの戦略の改善方向です。適切に使用すれば、トレンド転換を定量的に捉える有効なツールとなり得ます。

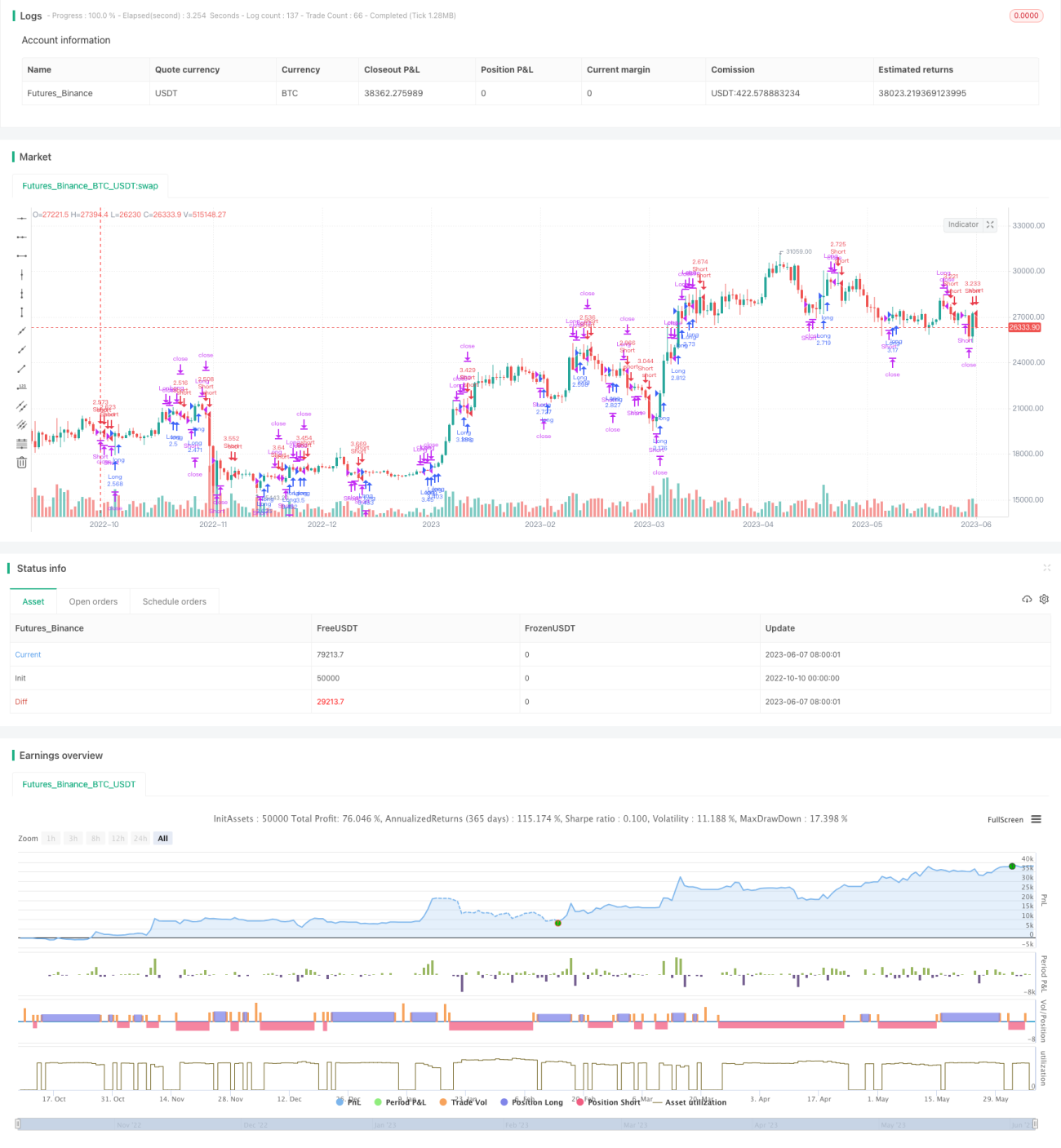

/*backtest

start: 2022-10-10 00:00:00

end: 2023-06-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// //////////////// Attempt to Reduced ReDraw version /////////////////////

//

// Microcana.com strategy by pilotgsms - version 4.20b <<<< Edited by Seaside420 >>>> special thanks to 55cosmicpineapple- 1