トリプルEMAトレーリングストップロス戦略

概要

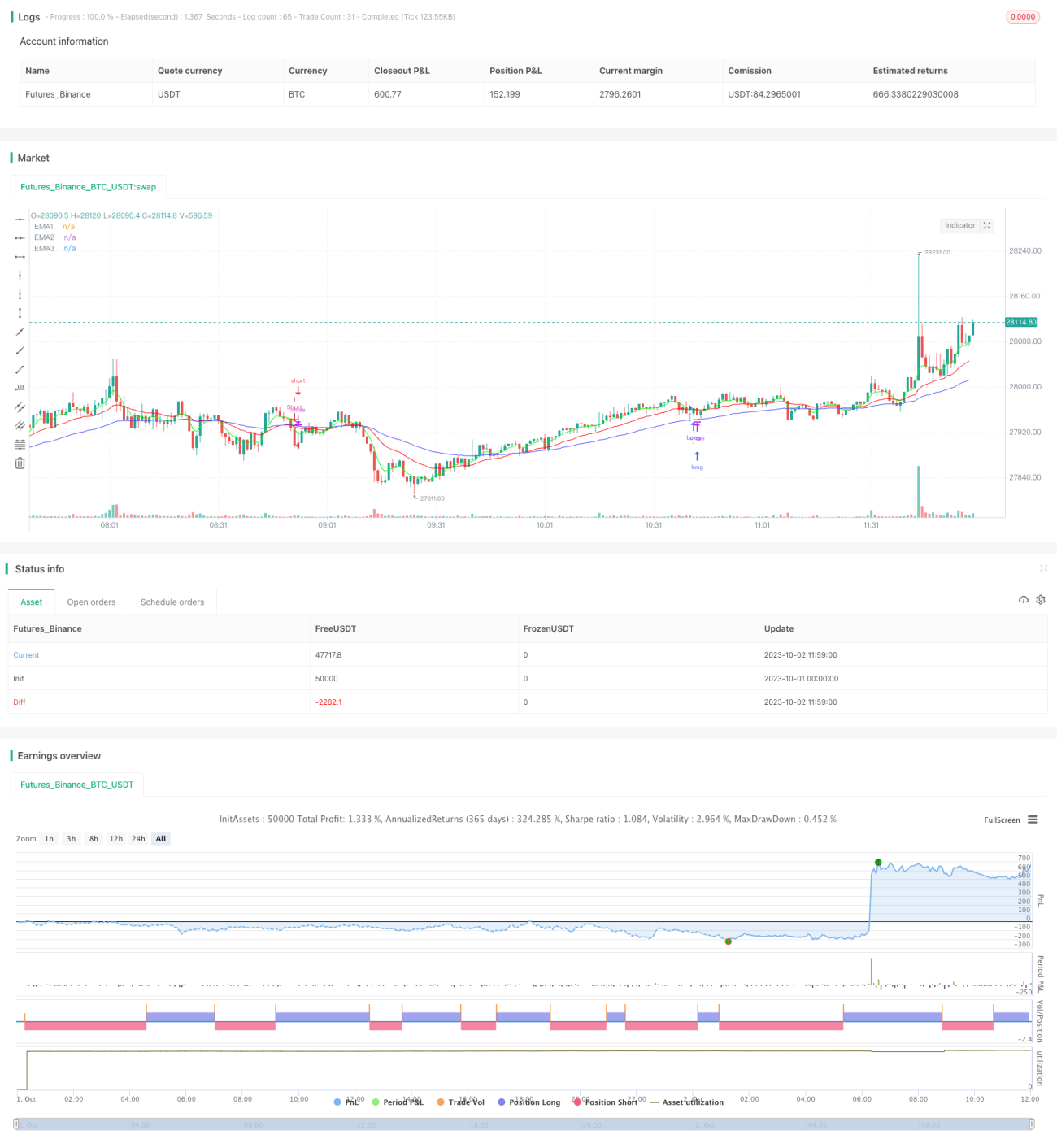

本戦略は、典型的なトリプル指数移動平均線(EMA)取引戦略の実装です。高速5日EMA、中速20日EMA、低速50日EMAのクロス状況を比較して取引シグナルを生成します。さらに、現在のローソク足の終値が前日の終値から一定のティック上昇または下落したかを加味することで、偽のシグナルをフィルタリングします。また、トレーリングストップを採用して利益を確定します。

原理

5日EMAが20日EMAを上抜き、かつ3本のEMAがすべて上昇トレンド配列(5日EMA > 20日EMA > 50日EMA)であり、さらに現在のローソク足の終値が前日の終値より一定ティック以上上昇した場合に買いエントリー。5日EMAが20日EMAを下抜き、かつ3本のEMAがすべて下降トレンド配列(5日EMA < 20日EMA < 50日EMA)であり、さらに現在のローソク足の終値が前日の終値より一定ティック以上下落した場合に売りエントリー。

エントリー後、価格が一定ティック以上動いた場合、トレーリングストップ機構を起動し、価格変動に応じてストップラインを継続的に調整し、より大きな利益を確定します。

優位性

-

トリプルEMAを使用して取引シグナルを形成することで、市場のノイズを効果的にフィルタリングし、トレンドを識別できます。高速EMAは最新の変化を反映し、中速EMAはトレンド方向を確定し、低速EMAはレンジ相場をフィルタリングします。

-

現在のローソク足終値と前日の終値との比較を加えることで、偽のシグナルをさらにフィルタリングし、不要な取引を削減できます。

-

トレーリングストップ機構により、相場の動きに合わせてストップラインを動的に調整し、利益を最大限に確定できます。

-

本戦略はパラメータ設定が柔軟で、様々な銘柄や時間足に合わせて最適化でき、日足から分足まで適用可能です。

リスク

-

レンジ相場ではEMAクロスシグナルが頻発し、取引回数が増えて取引コストやスリッページコストが増加する可能性があります。

-

トレーリングストップは大きく変動する相場では早期にストップとなる可能性があり、トレンド全体を保持できません。

-

EMAの遅延特性により、トレンド転換点を見逃し、損失が発生する可能性があります。

-

EMAの期間長やトレーリングストップのティック数などのパラメータ最適化が必要であり、銘柄や時間足によって効果に大きな差があります。

最適化の方向性

-

MACDやKDなどの他の指標と組み合わせて、取引シグナルを補助的にフィルタリングできます。

-

特定の銘柄や時間足のパラメータをテスト・最適化し、最適なパラメータ組み合わせを見つけることができます。

-

人手による介入や機械学習などを用いて、パラメータを動的に調整する方法が考えられます。

-

特定の相場状況ではトレーリングストップを無効にし、全ポジションでトレンドを保持することも検討できます。

-

単純なトレーリングストップの代わりに、自動利確を組み合わせる方法もあります。

まとめ

本戦略はEMAクロス、価格ブレイク、トレーリングストップという3つの一般的なテクニカル分析手法を統合し、比較的包括的で信頼性の高いトレンド追跡取引システムを構築しています。パラメータ最適化により様々な銘柄や時間足に適応でき、トレンドが明確な市場で良好な効果を発揮します。しかし、本戦略にはテクニカル分析戦略の典型的な弱点もあり、さらなる最適化により多様な市場状況に対応する必要があります。総じて、本戦略は定量取引にシンプルで実用的なアイデアを提供し、一般的な戦略思考の優れた実践とデモンストレーションとなっています。

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-02 12:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Matt Dearden - IndoPilot

// @version=4

- 1