概要

ダブルインジケーター・リバーサル戦略は、モメンタム指標とトレンド指標を組み合わせた短期取引戦略です。この戦略はまず反転系指標で取引シグナルを生成し、次にトレンド系指標と組み合わせることで、より信頼性の高いシグナルを生み出します。中短期的なトレンドの背景の中で、短期的な価格反転を捉えることを目的としています。

原理

本戦略は2つのサブ戦略から構成されます。

第1のサブ戦略は123反転戦略です。価格が高値から下落するパターンを監視します。具体的には、以下の条件で買いシグナルを生成します:前2日間の終値が下落し、当日の終値が前日の終値を上回り、かつストキャスティクス・スローラインが50を下回る場合。売りシグナルは以下の条件で生成します:前2日間の終値が上昇し、当日の終値が前日の終値を下回り、かつストキャスティクス・ファストラインが50を上回る場合。

第2のサブ戦略はエルゴディック確率指標(EMDI)です。これはトレンド系指標であり、中長期的なトレンドの方向を識別します。移動平均線とMACDの考え方を組み合わせ、1回の指数平滑移動平均線とMACDのゴールデンクロス・デッドクロスを利用して買い・売りシグナルを生成します。

本戦略はこれら2つのサブ戦略のシグナルを組み合わせます。両方のサブ戦略が同一方向のシグナルを出力した場合にのみ、ポジションを構築します。つまり、短期的な反転が発生すると同時に、強い中長期的なトレンドのサポートが存在する場合のみ取引を行います。

利点

- 複数の指標を組み合わせることで、偽のシグナルを効果的に除去し、シグナルの信頼性を高めます。

- 反転戦略とトレンド戦略の組み合わせにより、短期的な機会を捉えつつ、逆張り取引を回避できます。

- ストキャスティクス指標のパラメータ設定は比較的頑健であり、ウィップソーを低減できます。

- エルゴディック指標の平滑化パラメータは妥当であり、トレンドを良好に識別できます。

- 取引頻度は適度で、多くの取引機会を得られると同時に、過剰な取引を避けられます。

- 中短期取引に適しており、時間枠の柔軟性があります。

リスク

- 反転シグナルに誤報が含まれる可能性があり、トレンド指標による検証が必要です。

- 取引頻度が高くないため、一部の短期機会を逃す可能性があります。

- 反転後に再び反転する可能性があり、適切な損切りが必要です。

- パラメータ設定が不適切な場合、取引結果に大きな影響を与える可能性があります。

- テクニカル指標に過度に依存しており、モデルの過学習リスクがあります。

改善の方向性

- 異なるパラメータ設定をテストし、サブ戦略のパフォーマンスを最適化できます。

- より多くの指標を導入し、マルチファクターモデルを構築できます。

- 機械学習手法を組み合わせ、動的なパラメータ最適化を実現できます。

- 異なる損切り方法を研究し、リスクをコントロールできます。

- 機会費用を研究し、戦略の取引頻度を調整できます。

- 異なる市場環境で戦略の頑健性をテストできます。

まとめ

ダブルインジケーター・リバーサル戦略は、反転指標とトレンド指標の組み合わせにより、中短期的な価格反転の機会を捉えようとするものです。誤報シグナルを効果的に除去し、ある程度取引リスクをコントロールできます。しかし、この戦略には短期的な機会を逃す可能性、パラメータ感度、過学習リスクなどの問題もあります。より多くの指標の導入、パラメータ設定の最適化、取引頻度の調整、異なる市場でのテストを通じて、戦略の安定性と収益性をさらに高めることができます。総じて、ダブルインジケーター・リバーサル戦略はシンプルで実用的な定量戦略のアイデアであり、探求と応用に値します。

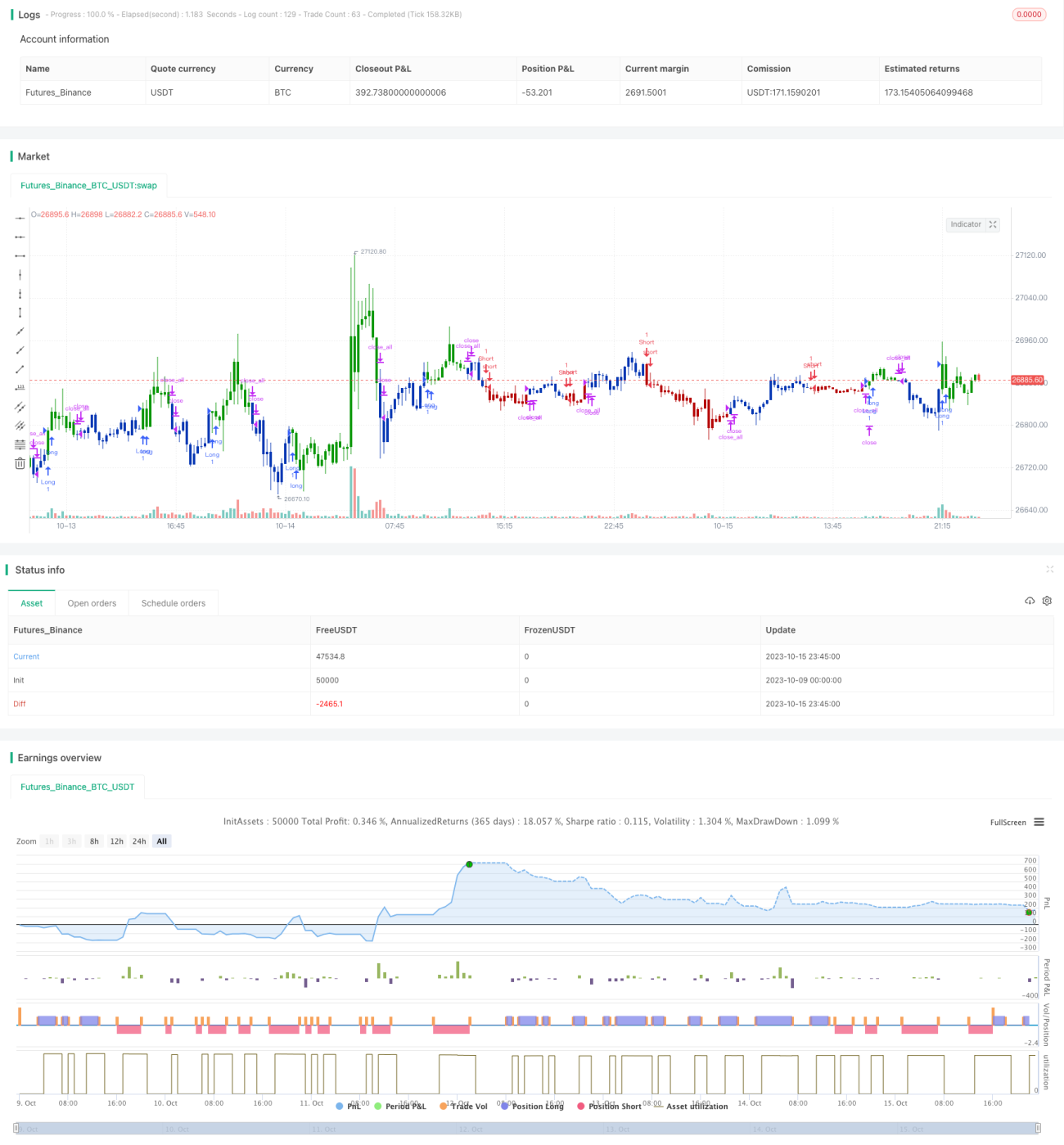

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2020

// This is combo strategies for get a cumulative signal. - 1