移動平均線ゴールデンクロス戦略

概要

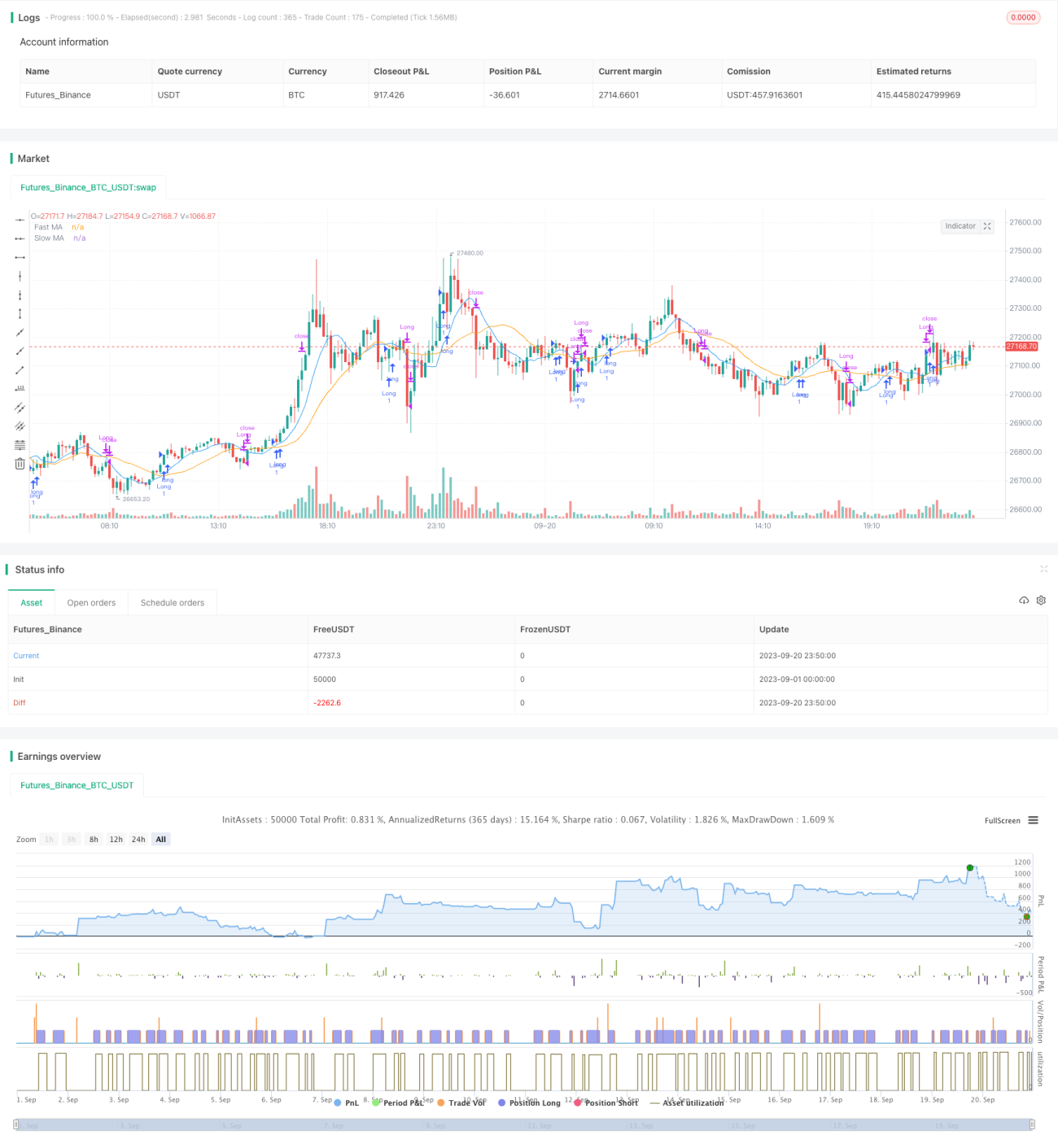

本戦略は、移動平均線に基づくトレンドフォロー戦略です。短期移動平均線と長期移動平均線のゴールデンクロスとデッドクロスを使用してトレンドの方向を判断し、低リスクでのトレンドフォロー取引を実現します。

戦略の原理

本戦略では、期間9の短期移動平均線と期間21の長期移動平均線を使用します。短期移動平均線が長期移動平均線を上抜けた場合、市場が上昇トレンドに入ったことを示し、このときにロング(買い)ポジションを取ります。短期移動平均線が長期移動平均線を下抜けた場合、市場が下降トレンドに入ったことを示し、その時点でロングポジションを決済します。

具体的には、戦略は短期移動平均線と長期移動平均線の値を計算し、両者の大小関係を比較してトレンド方向を判断します。ロング方向では、短期移動平均線が長期移動平均線を上抜けるとロングシグナルが発生し、買いポジションを保有します。ショート方向では、短期移動平均線が長期移動平均線を下抜けると決済シグナルが発生し、それまでのロングポジションを手仕舞います。

このように、短期・長期の移動平均線のゴールデンクロス・デッドクロスを利用して市場トレンドの転換を捉え、低リスクでのトレンドフォロー取引を実現します。

戦略の利点

- 移動平均線でトレンドを判断するため、市場のノイズをフィルタリングし、トレンド方向を識別できる

- 短期移動平均線はトレンド転換を素早く捉え、長期移動平均線は偽のシグナルをフィルタリングする

- ゴールデンクロスで買い、デッドクロスで売りの取引シグナルを採用し、高値追いや安値売りを避ける

- 戦略の取引ロジックはシンプルかつ明確で、理解・実装が容易

戦略のリスク

- 移動平均線にはラグが存在し、トレンド転換の最適なタイミングを逃す可能性がある

- 固定の平均線期間では市場の様々なサイクルに適応できない

- ダブル移動平均線戦略は頻繁な取引シグナルを発生させやすく、オーバーフィッティングのリスクがある

- 移動平均線のみで判断すると突発的な事象の影響を受けやすく、損失リスクがある

移動平均線のパラメータ調整、他の指標をフィルターとして導入、ストップロスや利確の設定を行うことでリスク管理が可能です。

戦略の最適化方向性

- 異なるパラメータ設定(移動平均線の期間の組み合わせ、ゴールデンクロス・デッドクロスの判断基準など)を試す

- 出来高指標などのフィルターを追加し、偽のブレイクアウトを回避する

- トレンド指標を追加し、トレンド相場とレンジ相場を区別する

- ボラティリティ指標を組み合わせてストップロス・利確設定を最適化する

- 機械学習アルゴリズムを導入し、パラメータを動的に最適化する

まとめ

本戦略はシンプルなトレンドフォロー戦略であり、その中核となる考え方は短期と長期の移動平均線の組み合わせによってトレンド方向を判断することです。利点はシンプルで分かりやすく、取引ルールが明確であり、トレンドを効果的に追跡できることです。欠点はラグが存在し、偽のシグナルが発生しやすいことです。パラメータの調整や他のテクニカル指標の追加により、本戦略を最適化し、市場環境にうまく適応させることができます。総じて、ダブル移動平均線戦略は基本的な戦略として、定量取引にシンプルで信頼性の高い考え方を提供します。継続的な最適化と改良により、この戦略の実際の取引パフォーマンスをより向上させることができます。

- 1