移動平均線の傾きクロス・トレンドフォロー戦略

概要

本戦略は、異なる期間の2本の指数移動平均線(EMA)の傾きのクロスを利用してトレンドフォローシグナルを生成します。デフォルトでは期間130と400のEMAを使用し、このパラメーターの組み合わせで良好な結果が得られます。

短期EMAの傾きが長期EMAの傾きを上抜け、かつ価格が200期間EMAより上にあるときにロングエントリー、短期EMAの傾きが長期EMAの傾きを下抜け、かつ価格が200期間EMAより下にあるときにショートエントリーします。

傾きの方向が反対にクロスした場合にポジションをクローズします。

本戦略はビットコインや流動性が高く時価総額の大きいアルトコインで最も効果を発揮しますが、ボラティリティが高い資産でも良好に機能します。特にそれらの資産がトレンド相場を形成する場合に有効です。

最適な時間足は4時間です。

オプションとしてボラティリティフィルターも付属しており、2本の傾きの差が特定の閾値より大きい場合にのみポジションをオープンすることで、価格がレンジ内で推移しノイズがシグナルを上回る状況を回避します。

驚くべき結果が得られますので、ぜひご活用ください。

戦略の原理

本戦略の核心は、異なる期間の2本のEMA(指数移動平均線)の傾きを比較することです。

まず期間130と400のEMAを計算し、それぞれの傾きを求めます。その後、各傾きに対して期間3のEMAを計算し、平滑化された傾きの曲線を得ます。

短期EMAの傾きが長期EMAの傾きを上抜けたときに買いシグナル、下抜けたときに売りシグナルが発生します。

レンジ相場をフィルターするために、オプションで200期間のEMAをトレンドフィルターとして使用できます。価格がこのEMAより上にある場合にのみロングシグナルを、下にある場合にのみショートシグナルを考慮します。

さらに、オプションのボラティリティフィルターにより、2本の傾きの差が事前に設定した閾値を超えた場合にのみシグナルを発生させ、傾きがクロスしてもボラティリティが不十分なケースを排除します。

短期と長期の傾きが逆方向にクロスした場合、ポジションをクローズして損益を確定します。

優位性の分析

- 傾きのクロスでシグナルを生成するため、トレンドを効果的に追跡できる

- EMAの期間パラメーターの組み合わせを調整することで、様々な市場環境に適応できる

- トレンドフィルターにより、レンジ相場での誤ったシグナルを回避できる

- ボラティリティフィルターで偽シグナルを除去可能

- ルールがシンプルで明確、理解・実装が容易

- 複数の時間足で使用可能

リスク分析

- 大きなレンジ相場では頻繁なエントリーとクローズが発生する可能性がある

- EMAの期間パラメーターが不適切だとトレンド転換点を見逃す可能性がある

- 市場環境の変化に応じてパラメーターを適切に調整する必要がある

- MAシステムと同様に、大きなトレンドの終盤で逆転による損失が発生する可能性がある

最適化の方向性

- 異なるEMA期間の組み合わせを試し、最適なパラメーターを探す

- 通貨の特性や市場環境に応じてパラメーターを選択する

- ストップロス戦略を追加してリスクをコントロールすることを検討

- EMAの期間パラメーターを動的に調整することを検討

- 異なるボラティリティ閾値のパラメーターを試す

- 異なる時間足での効果を検証する

まとめ

本戦略は全体的な考え方が明確で分かりやすく、EMAの傾きクロスでシグナルを生成し、トレンドを効果的に追跡できます。トレンドフィルターとボラティリティフィルターを組み合わせることでノイズ取引を削減できます。EMAの期間パラメーターの組み合わせを調整することで、様々な市場環境に適応できます。全体としてシンプルで実用的なトレンドフォロー戦略であり、実取引でテスト・最適化する価値があります。

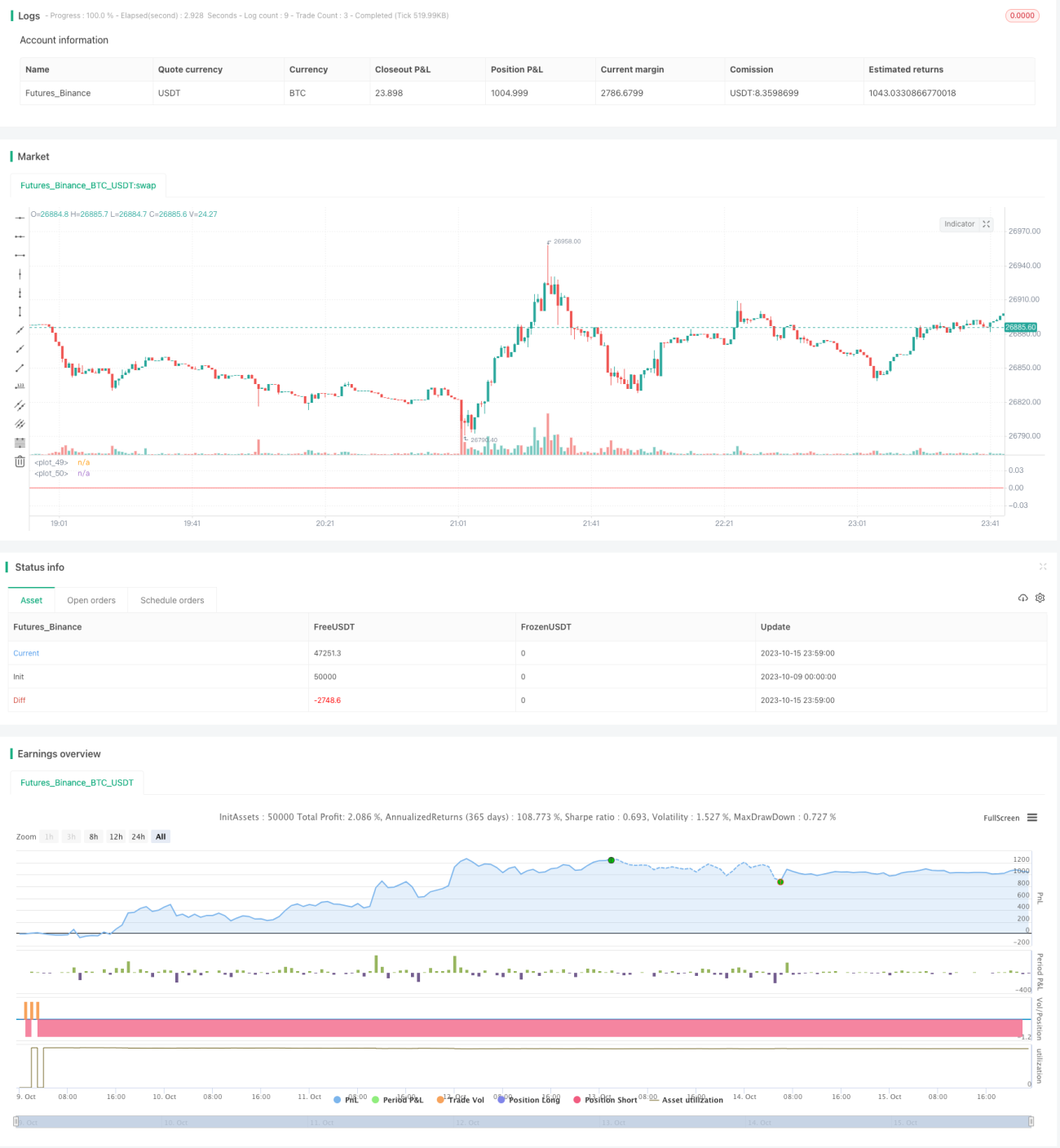

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// strategy(title="Slopes",initial_capital=1000, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent, commission_value=0.06, slippage = 2, default_qty_value=30, overlay=false)

//definizione input- 1