双線形BB口システム戦略

概要

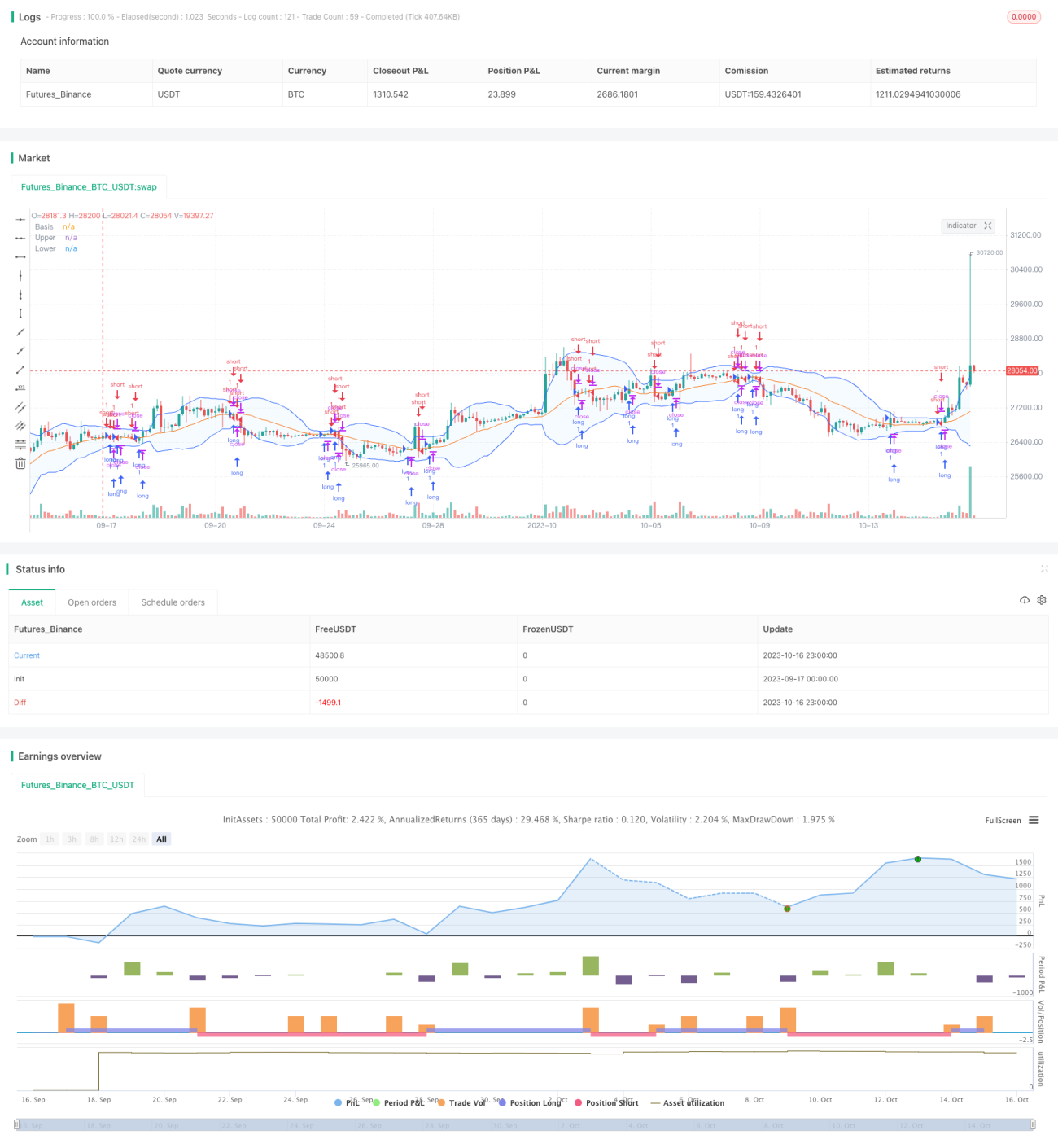

ダブルラインBB口システム戦略は、典型的なタッチ取引戦略です。この戦略はボラティリティ指標であるボリンジャーバンドを利用し、ダブルラインタッチによるポジションエントリーと、利食い・損切りによる資金管理で利益を上げます。

原理

本戦略は主にボリンジャーバンド指標に基づいています。ボリンジャーバンドは移動平均線とバンド幅によって決まります。まず、n期間の終値の移動平均線を中央線(ミドルバンド)として計算し、バンド幅は中央線のm倍の標準偏差とします。次に、中央線から上下にm個の標準偏差分だけ離れた上限線(アッパーバンド)と下限線(ロワーバンド)を描画します。価格が上限線にタッチすると弱気、下限線にタッチすると強気と見なします。

具体的には、以下の手順で実現します。

-

入力パラメータ:移動平均線の期間n、標準偏差の倍率m

-

中央線の計算:n期間終値の単純移動平均

-

上限線を計算:中央線 + m * n期間終値の標準偏差

-

下限線を計算:中央線 - m * n期間終値の標準偏差

-

中央線、上限線、下限線を描画

-

終値が下から上に中央線を超えたとき、買い

-

終値が上から下に中央線を超えたとき、売り

-

利食い・損切りポイントを設定し、ポジションを決済

ダブルラインタッチでエントリーし、利食い・損切りを設定することで、リスクを効果的にコントロールし、安定した利益を目指します。

優位性

本戦略には以下の優位性があります。

-

ルールが明確で、実装が容易。

-

ボリンジャーバンド指標を利用しており、一定の科学的根拠がある。

-

ダブルラインタッチでエントリーするため、レンジ相場における偽のブレイクアウトを効果的にフィルタリングできる。

-

利食い・損切りメカニズムを含み、リスク管理が可能。

-

バックテストデータが十分で、信頼性が高い。

-

パラメータ最適化の余地が大きく、最適な状態に調整できる。

リスク

本戦略には以下のようなリスクも存在します。

-

ボリンジャーバンドはパラメータに敏感で、パラメータの違いにより結果が大きく異なる可能性がある。

-

ダブルラインタッチによるエントリー頻度が低すぎる場合、取引機会を逃しやすい。

-

利食い・損切りポイントの設定が適切でないと、早期に損切りされたり、利益が不十分になる可能性がある。

-

相場のトレンドが変化した場合、ボリンジャーバンドシステムで大きな損失が発生する可能性がある。

-

バックテスト期間が短いと、オーバーフィッティングのリスクがある。

対応策:

-

パラメータを最適化し、最適なパラメータの組み合わせを見つける。

-

ボリンジャーバンドの幅を適度に狭くし、エントリー頻度を上げる。

-

市場に応じて利食い・損切りポイントを調整し、最良の結果を確保する。

-

トレンドフィルターを追加し、逆張りを避ける。

-

バックテスト期間を延長し、システムの堅牢性を確保する。

最適化の方向性

本戦略は以下の方向で最適化が可能です。

-

パラメータの最適化、エントリーシステムの改善:より網羅的なパラメータ最適化により、最適なパラメータ組み合わせを見つける。

-

トレンド判断の追加:トレンド判断指標を追加し、逆張りエントリーを回避する。

-

利食い・損切りの最適化:動的な利食い・損切り、トレーリングストップなどで損益管理を改善する。

-

他の指標との組み合わせでフィルタリング:MACD、KDJなどの指標を追加してタイミングを判断し、偽のブレイクをフィルタリングする。

-

機械学習モデルの追加:LSTMなどの深層学習モデルを使用して戦略をさらに最適化する。

-

他の戦略タイプとの組み合わせ:他の基本戦略や高度な戦略と組み合わせて資金管理を実施する。

まとめ

ダブルラインBB口システム戦略は全体的に良好なパフォーマンスを示し、科学的な指標の活用、明確な取引ルール、柔軟なパラメータ設定といった利点があります。パラメータの最適化、利食い・損切り、トレンド判断などを継続的に改善することで、システムの安定性をさらに高めることができます。また、他の戦略やパターンと組み合わせて使用することで、戦略効果を強化し、より大きな価値を生み出すことができます。

- 1