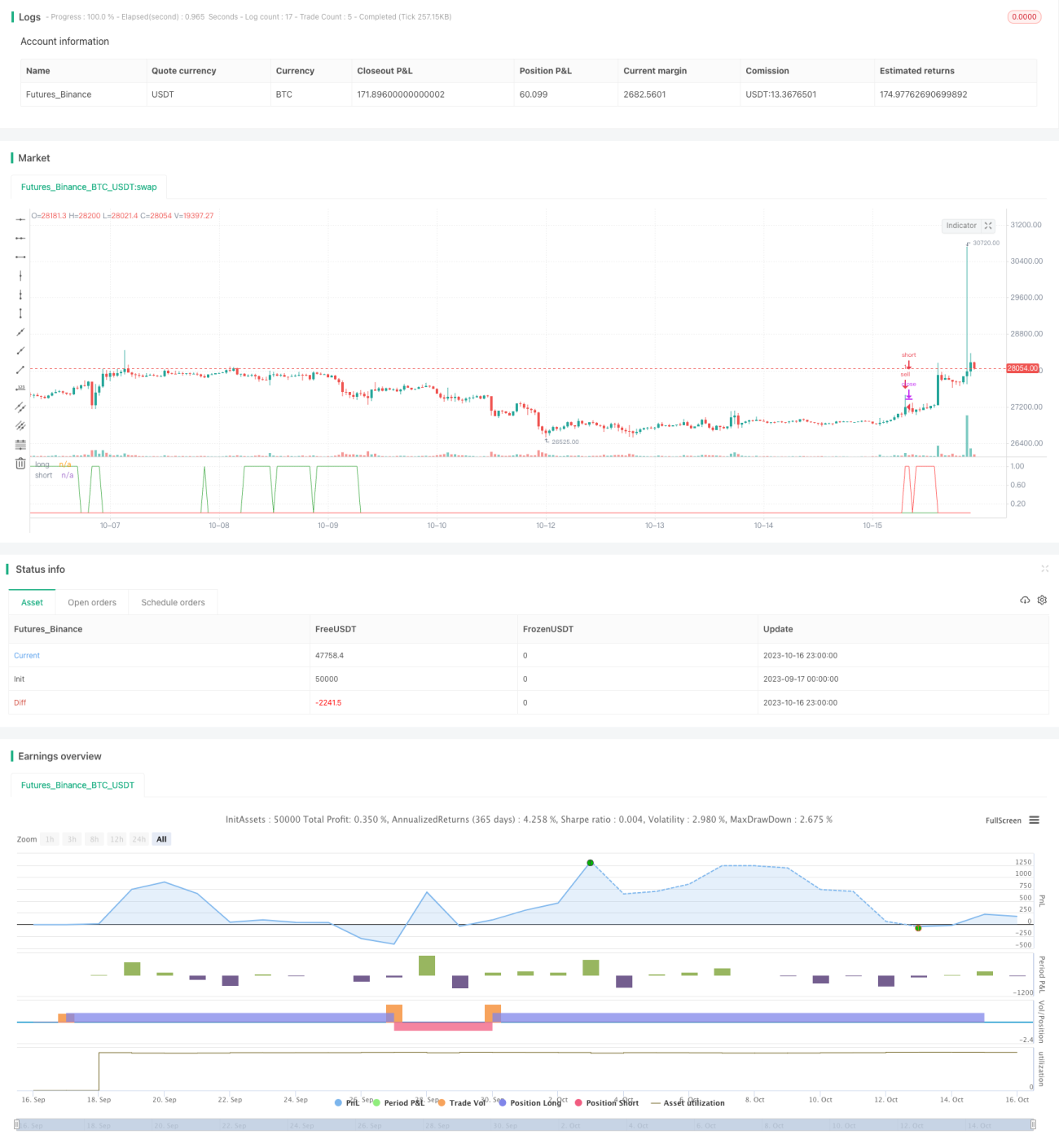

二重移動平均線とRSI逆張り取引戦略

概要

本戦略は、二重移動平均線と相対力指数RSIを組み合わせ、強いトレンドにおける価格の短期反転の機会を捉えて取引を行います。トレンド方向が明確な場合に、RSIを利用して買われすぎ・売られすぎを識別し、価格反転を待ってポジションを取ります。この戦略は、トレンドが比較的明確な市場に適しており、逆張りせずに一部の反転ムーブメントを捉えることができます。

戦略の原理

-

30日単純移動平均線SMAと200日指数平滑移動平均線EMAを計算し、大局的なトレンド方向を判断します。

- SMA > EMA:上昇トレンド

- SMA < EMA:下降トレンド

-

30日RSIを計算し、買われすぎ・売られすぎを判断します。

- RSI <= 53:売られすぎ

- RSI >= 60:買われすぎ

-

エントリールール:

- 上昇トレンド中(SMA > EMA)かつRSI <= 53の場合、買い

- 下降トレンド中(SMA < EMA)かつRSI >= 60の場合、売り

-

エグジットルール:

- 買いポジションのストップロスまたは利確

- 売りポジションのストップロスまたは利確

戦略の優位性分析

-

大局的なトレンドを追跡し、逆張りを回避します。

-

RSIパラメータは比較的保守的に設定されており、誤ったシグナルを減らせます。

-

二重移動平均線によるフィルターを組み合わせることで、エントリータイミングが比較的精度高くなります。

-

リスクが管理可能で、ドローダウンが大きくありません。

リスク分析

-

比較的明確なトレンド市場が必要であり、レンジ相場では効果が低下します。

-

RSIパラメータが保守的なため、一部の機会を逃す可能性があります。

-

ストップロス水準を適切に設定する必要があり、あまりに積極的に手仕舞いしないように注意が必要です。

戦略の最適化方向

-

RSIパラメータを最適化し、パラメータを適度に下げてより多くのエントリー機会を見つける。

-

異なる移動平均線の組み合わせをテストする。

-

トレンドフィルターを設定し、トレンドが十分に明確な場合のみ取引する。

-

ストップロス戦略を最適化し、1回あたりのストップロスを厳格に管理する。

まとめ

本戦略は全体的にリスクが管理可能であり、中長期のポジション保有トレーダーに適しています。戦略は大きなトレンド方向に沿って取引し、保守的なRSIパラメータと厳格な移動平均線フィルターを採用することで、偽のブレイクアウトを効果的に回避し、勝率を高めます。同時に改善の余地もあり、パラメータを適切に調整すれば、より多くの機会を得られます。リスク管理に注意し、長期のトレーディングマインドを維持することが重要です。

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="_CM_RSI_2_Strat_Low", shorttitle="_CM_RSI_2_Strategy_Lower", overlay=false)

src = close, - 1