多段階分割利確BTCロボット取引戦略

概要

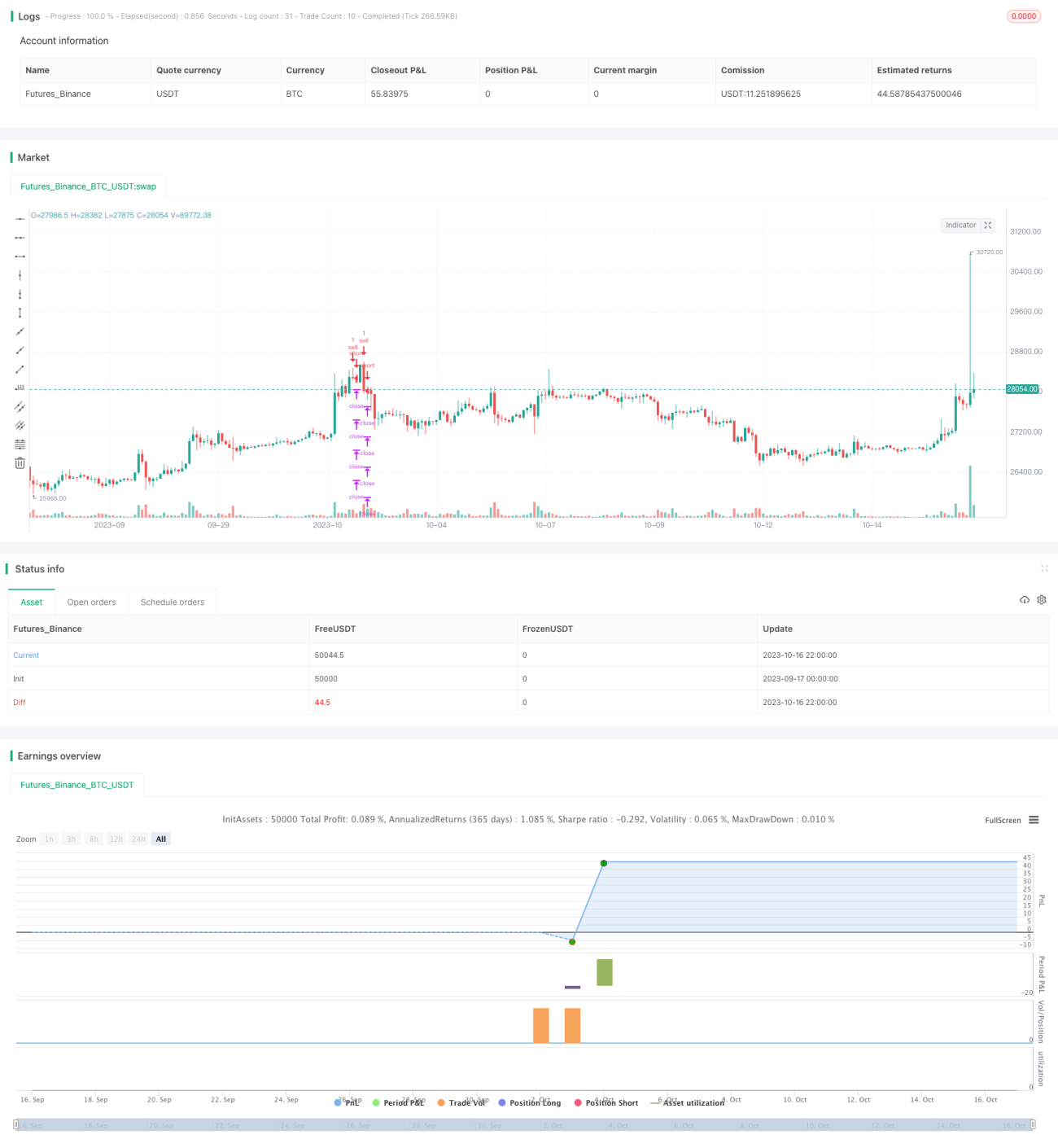

本戦略は、多段階の分割利食いを行うBTCロボット取引戦略です。最安値を探して買いエントリーを行い、その後複数の利食いポイントを設定して分割で利益確定(エグジット)します。同時にストップロスポイントを設定してリスク管理を行います。本戦略はBTCの上昇局面に適しています。

戦略の原理

-

エントリーのタイミングを見極める:CCインジケーターが0ラインを下回ったときに買いシグナルが発生し、そのポイントで買いポジションを持ちます。

-

ストップロスの設定:インプットでストップロス率を設定し、価格に変換してストップロスを実行します。

-

多段階利食いポイントの設定:4つのエグジットポイントを設け、インプットで各ポイントの利食い率を設定し、価格に変換して分割利食いを行います。

-

リスク管理:最大保有数量を設定し、インプットで各エグジットポイントの排出数量率を設定して、リスクを分散します。

優位性分析

本戦略には以下のような優位性があります:

-

エントリーシグナルが比較的信頼性が高く、最安値での買いを狙うため、高値での買いを回避できます。

-

多段階利食いにより、一部の利益を確定しつつ、残りの利益を継続して運用できます。

-

ストップロスの設定によりリスク管理が可能で、損失を一定範囲に抑えられます。

-

分割エグジットによりリスクを分散でき、一度に全額損失する事態を避けられます。

-

ドローダウンをある程度コントロールできます。

リスク分析

本戦略には以下のようなリスクも存在します:

-

CCインジケーターでは最安値を100%確定できず、買い機会を逃す可能性があります。

-

ストップロスの設定が不適切だと、不必要なストップロスが発生する恐れがあります。

-

分割エグジットの設定が不適切だと、利益を損なう可能性があります。

-

レンジ相場では利食いが難しくなります。

-

急激な相場反転時には、ストップロスが機能しない可能性があります。

最適化の方向性

以下の点から最適化が可能です:

-

エントリーシグナルの最適化:さらに多くのインジケーターや機械学習の判断を追加して、買いタイミングを特定します。

-

ストップロス戦略の最適化:より柔軟性を持たせ、相場変動に適応できるようにします。

-

エグジット戦略の最適化:レンジ相場やトレンド相場により適応できるようにします。

-

トレーリングストップなどの戦略を追加し、利食いをより柔軟にします。

-

異なる銘柄のパラメーター設定をテストし、最適なパラメーター組み合わせを探します。

まとめ

本戦略は、全体的に最安値での買いシグナルに基づき、多段階の利食いとストップロスを設定したBTC取引戦略です。一定の優位性を持つ一方で、最適化の余地もあります。さらなる改善により、ドローダウン管理や利食いの面でより優れた結果が期待できます。総じて、本戦略はBTCのロボット取引において実現可能なアプローチを提供しています。

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",2]]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © RafaelZioni

- 1