マルチインジケーター売買戦略

概要

本戦略は移動平均線指標、買われすぎ・売られすぎ指標、およびボラティリティ指標を組み合わせ、過度の下落からの反発時に押し目買いを行い、買われ過ぎからの下落時に高値売りを行うことでトレンドフォローを実現します。

戦略の原理

RSIとStoch指標が同時に売られ過ぎ領域にあり、かつAOオシレーターが反転シグナルを出すときにポジションを構築します。具体的には、RSIとStochがともに低位(30未満および20未満)にあり、AOがマイナスからプラスに転じたときにロングします。RSIとStochがともに高位(70超および80超)にあり、AOがプラスからマイナスに転じたときにショートします。ストップロスと利食いはATR指標の値に基づいて設定され、市場の変動に応じてストップロス・利食い位置を調整できるようにします。

本戦略は主に以下の4つの指標を使用します:

- AOオシレーター:価格変動の勢いを反映し、トレンド反転の判断に使用できます。

- RSI(相対力指数):買われすぎ・売られすぎの状況を反映します。30未満は売られ過ぎ領域です。

- Stoch(ストキャスティクス):買われすぎ・売られすぎ領域を反映します。20未満は売られ過ぎ領域です。

- ATR(平均真のレンジ):最近の価格変動幅を反映します。

AOが反転シグナルを出し、かつRSIとStochが同時に売られ過ぎ領域にある場合、価格が反転する可能性があるため、ポジションを構築できます。ATR指標はストップロス・利食い価格の設定に使用され、市場のボラティリティに応じてストップロス・利食いの幅を調整し、損失の拡大を防ぎます。

戦略の利点

- 複数の指標でシグナルを確認するため、単一指標による誤った取引を回避できます。

- 市場のボラティリティに応じてストップロス・利食い幅を設定できるため、1回の損失を効果的にコントロールできます。

- 戦略の取引ロジックはシンプルかつ明確で、理解・実装が容易です。

- 買われすぎ・売られすぎの状況を利用して介入するため、反転の機会をタイムリーに捉えることができます。

リスクと対策

- AO指標は偽シグナルを発生しやすいため、RSIやStoch指標と組み合わせて使用し、誤った取引を避ける必要があります。

- 固定されたパラメータ設定は市場の変化に適応できない可能性があるため、パラメータの最適化が必要です。

- ストップロス位置が近すぎると頻繁に損切りされる可能性があります。ストップロス範囲を適度に広げるか、エグジット戦略を使用することで対応できます。

- 固定された利食い位置では、早期に利益確定してしまう可能性があります。移動利食いや分割エグジットを使用することで対応できます。

これらのリスクを軽減するために、以下の点から最適化を行うことができます:

- パラメータの最適化により、異なる時間足や銘柄の市場により適応できるようにする。

- ストップロスメカニズムの改善(例:トレーリングストップ、分割エグジットなど)。

- エントリー条件の最適化により、単一指標による誤シグナルを回避する。

- 利食い方法の最適化(例:移動利食いやトレンドに応じた段階的利食い)。

戦略の最適化の方向性

本戦略は以下の点から最適化が可能です:

-

パラメータ設定の最適化。グリッドサーチなどの手法を用いて、より優れたパラメータの組み合わせを見つけることができます。

-

フィルター条件の追加。エントリー時に追加の指標で確認することで、偽シグナルを回避できます。

-

ストップロスメカニズムの最適化。トレーリングストップや分割エグジットなどを使用してリスクをコントロールします。

-

利食い方法の最適化。移動利食いやトレンドに応じた段階的利食いなどを使用して、より多くの利益を確保します。

-

自動利食いの追加。例えば重要な節目価格に近づいたら利食いを行い、急騰後の反落を避けます。

-

資金管理の最適化。リスクの変化に応じてポジションサイズを調整し、最大損失をコントロールします。

-

特定の銘柄・時間足に合わせたテストと最適化。パラメータやストップロス・利食い方法は、銘柄や時間足ごとに最適化する必要があります。

-

緊急事態への対応機能の追加。例えば重要なニュースがある場合は取引を回避するか、迅速に損切りする。

まとめ

本戦略は移動平均線システム、買われすぎ・売られすぎシステム、およびボラティリティシステムを総合的に活用し、バリューが過小評価された場合に押し目買い、過大評価された場合に高値売りを行い、優れたトレンドフォロー能力を持っています。ただし、パラメータ設定が固定されている点やストップロスメカニズムが不完全な点などの課題もあります。パラメータ設定の最適化、ストップロスメカニズムの改善、フィルター条件の追加など多角的に最適化することで、より安定した信頼性の高い戦略にすることが可能です。実運用時には、バックテスト結果に基づいて特定の銘柄や時間足ごとにテストと最適化を行うことで、戦略の効果を最大限に発揮させ、安定した収益を得ることができます。

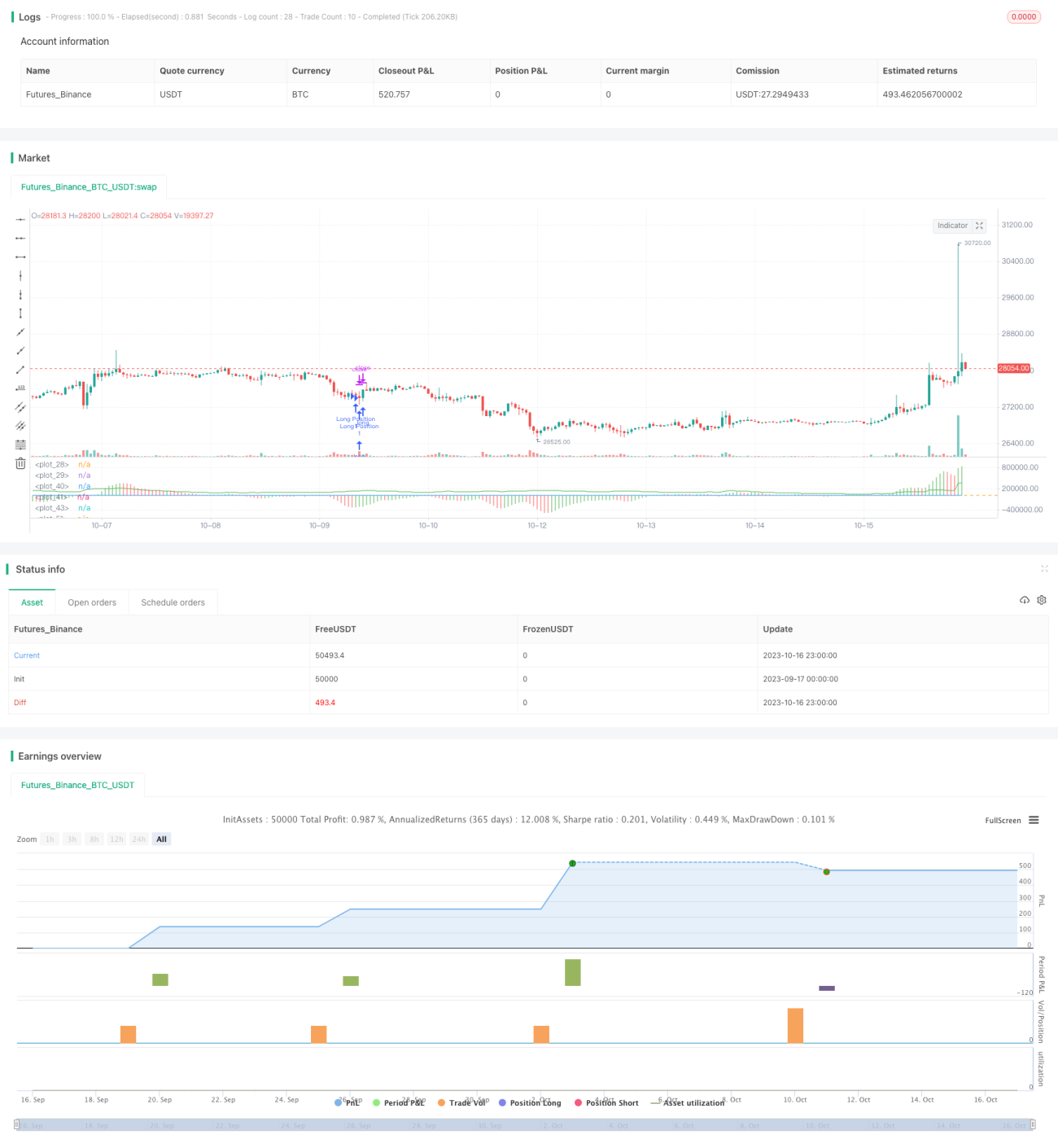

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Buy&Sell Strategy depends on AO+Stoch+RSI+ATR by SerdarYILMAZ", shorttitle="Buy&Sell Strategy")

// Created by Serdar YILMAZ- 1