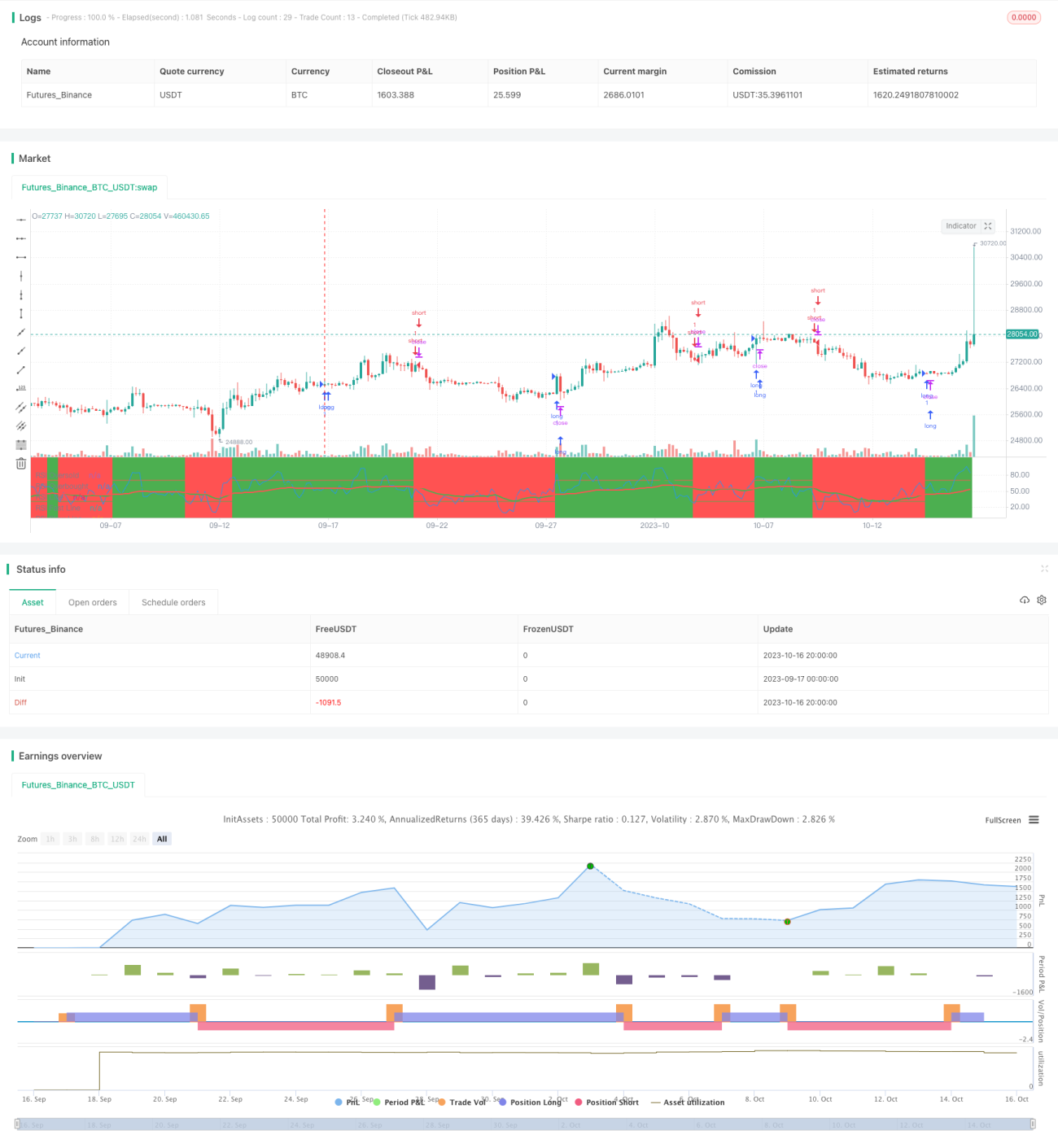

RSI ゴールデンクロス・デッドクロス戦略

概要

RSIゴールデンクロス・デッドクロス戦略は、RSI指標の短期線と長期線のゴールデンクロス(金叉)とデッドクロス(死叉)を利用して、買いと売りのタイミングを決定します。短期線が長期線を上抜けたときがゴールデンクロスで、売られ過ぎからの反転を示し、買いシグナルとなります。短期線が長期線を下抜けたときがデッドクロスで、買われ過ぎからの反転を示し、売りシグナルとなります。本戦略はRSI指標の買われ過ぎ・売られ過ぎの判断を組み合わせることで、偽のシグナルを効果的に回避できます。

戦略の原理

本戦略はまずRSI指標を計算し、RSIのパラメータを5期間に設定します。次に短期線EMAとしてRSIの20期間移動平均を、長期線EMAとしてRSIの50期間移動平均を設定します。短期線が長期線を上抜けたときに買いシグナル、短期線が長期線を下抜けたときに売りシグナルを生成します。同時にRSIの買われ過ぎラインを70、売られ過ぎラインを30に設定することで、一部の偽シグナルをフィルタリングします。

戦略の原理は主に以下の点に基づいています:

-

RSI指標は買われ過ぎまたは売られ過ぎの状態を判断できます。RSIが70を超えると買われ過ぎゾーン、30を下回ると売られ過ぎゾーンです。

-

短期線EMAはより敏感に反応し、株価の短期的なトレンド変化を判断できます。長期線EMAはより安定しており、株価の中長期的なトレンドを判断できます。

-

短期線が長期線を上抜けた場合、株価が売られ過ぎから上昇反転したことを示し、買いシグナルとなります。

-

短期線が長期線を下抜けた場合、株価が買われ過ぎから下落反転したことを示し、売りシグナルとなります。

-

買われ過ぎ・売られ過ぎラインを設定することで、強気相場での売りシグナルや弱気相場での買いシグナルを一部フィルタリングできます。

-

全体として、本戦略はRSI指標の利点を活かし、二重のEMAを使用してゴールデンクロスとデッドクロスを判断することで、市場の短期・中期の転換点を捉え、トレンドを判断することができます。

戦略の利点

RSIゴールデンクロス・デッドクロス戦略には以下の利点があります:

-

RSI指標を使用して買われ過ぎ・売られ過ぎの状態を判断するため、高値追いや底値売りを効果的に回避できます。

-

短期・長期EMAを組み合わせてゴールデンクロス・デッドクロスを判断することで、操作の感度と安定性を両立しています。

-

買われ過ぎ・売られ過ぎの閾値を設定することで、ノイズとなる取引シグナルを一部フィルタリングできます。

-

戦略の考え方がシンプルで明確であり、理解・実装が容易で、定量取引の開発に適しています。

-

異なる市場環境でも柔軟に適用でき、バックテストの結果も良好です。

-

RSI期間や短期・長期EMA期間などのパラメータを調整することで最適化が可能で、市場の変化に対応できます。

-

戦略のリスクはコントロール可能であり、一方的な高値追いや底値売りのリスクを回避できます。

戦略のリスク

RSIゴールデンクロス・デッドクロス戦略には一定のリスクも存在します。主なものは以下の通りです:

-

RSI指標が誤ったシグナルを発するリスク。RSIでもダイバージェンスが発生する可能性があります。

-

二重EMAによる判断で誤ったシグナルが発生するリスク。ある程度の遅延が存在します。

-

買われ過ぎ・売られ過ぎの閾値設定が適切でない場合、良い取引機会を逃す可能性があります。

-

レンジ相場ではゴールデンクロス・デッドクロスのシグナルが頻繁に発生し、高い取引コストとスリッページリスクが生じます。

-

パラメータ設定(RSI期間、EMA期間など)が不適切な場合、取引機会を逃したり、偽のシグナルが増加する可能性があります。

-

取引シグナルを形成するには十分な過去データが必要であり、データ不足時には効果が低くなります。

-

市場のトレンドを判断できないため、市場反転時に損失が発生する可能性があります。

これらのリスクに対応するには、パラメータの最適化、適切なストップロス、過剰取引の回避、十分なデータの蓄積などに注意する必要があります。

戦略の最適化方向

RSIゴールデンクロス・デッドクロス戦略は、以下の点から最適化が可能です:

-

RSIパラメータの最適化:様々なRSI期間パラメータをテストし、市場特性に合わせます。

-

短期・長期EMA期間パラメータの最適化:より多くの取引機会を捉えられるように調整します。

-

異なる買われ過ぎ・売られ過ぎの閾値をテストし、大きな相場を見逃さないようにします。

-

他の指標と組み合わせて市場トレンドを判断し、反転による損失を回避します。

-

適切なストップロス戦略を設定し、1回の損失をコントロールします。

-

取引量管理戦略を設定し、1回の損失が大きくなりすぎないようにします。

-

ポジション構築後に部分的な利確(部分利食い)を検討し、利益を確定します。

-

トレンドが強い場合にポジションを増やし、レンジ相場では取引を減らすことを検討します。

-

異なる市場やパラメータでの戦略の安定性をテストし、複数市場で検証を行います。

パラメータやリスク管理など多面的な総合最適化により、RSIゴールデンクロス・デッドクロス戦略の安定性と収益性を大幅に向上させることができます。

まとめ

RSIゴールデンクロス・デッドクロス戦略は、総じて比較的一般的な定量戦略の考え方です。RSI指標の利点を活かし、二重EMAで取引シグナルを生成することで、市場の短期・中期の転換点を効果的に判断できます。本戦略は最適化の余地が大きく、リスクもコントロール可能であり、パラメータ調整により異なる市場環境に対応できる優れた汎用性を持っています。ただし、過剰な誤シグナルの発生を防ぎ、リスク管理を徹底する必要があります。パラメータ設定が適切であれば、バックテストの結果も良好で、実装しやすい定量取引戦略の選択肢の一つとなります。

- 1