ホール指標とストキャスティクスの組み合わせ取引戦略

概要

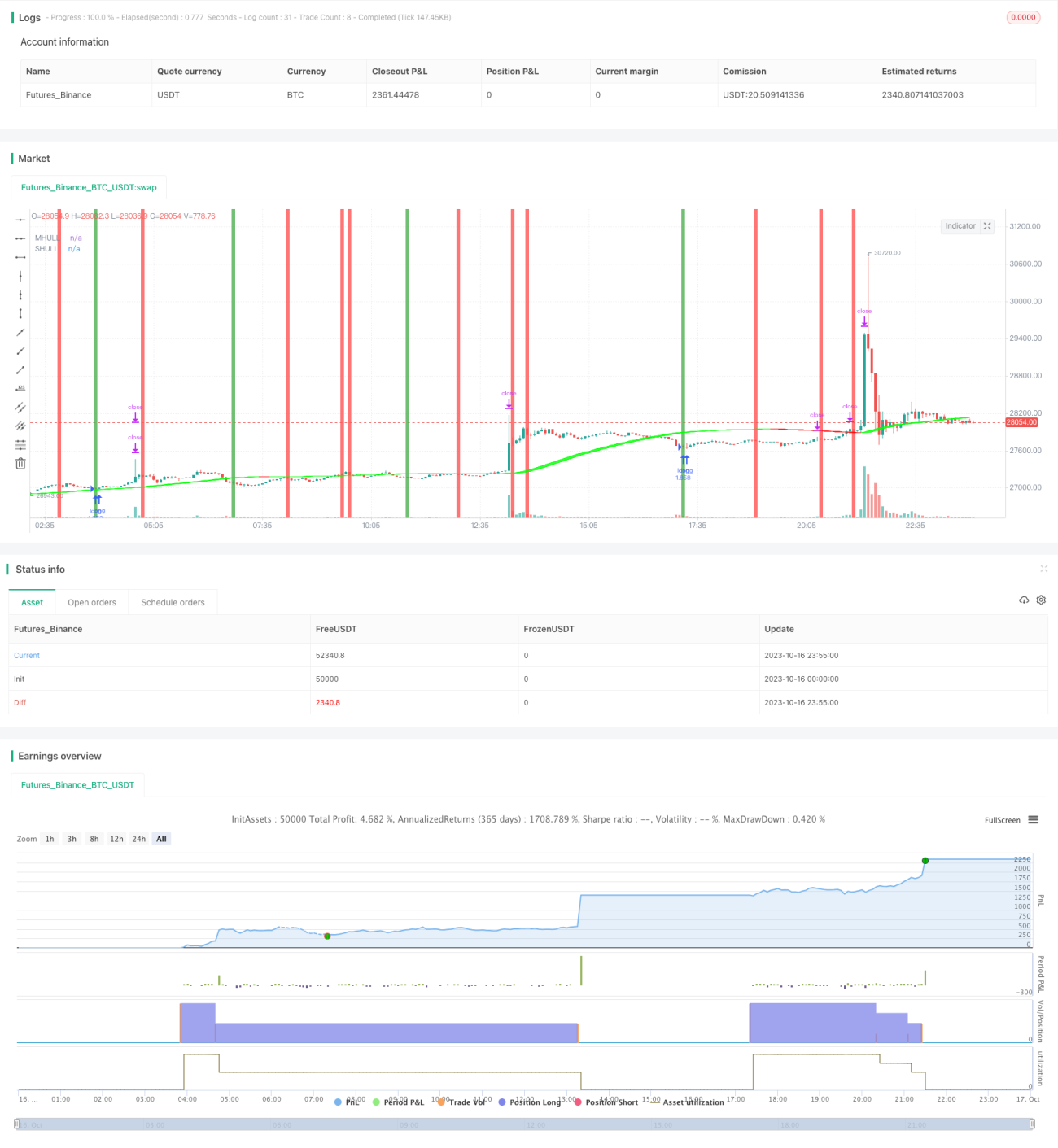

本戦略は、ホール指標を用いてトレンド方向を判断し、さらにストキャスティクス指標を組み合わせてエントリーを行います。ホール中央線が下線を上抜けた場合は買いエントリー、上線を下抜けた場合は売りエントリーとなります。また、ストキャスティクス指標のK線が買われ過ぎゾーンからD線を下抜けた時に買い、売られ過ぎゾーンから上抜けた時に売りとします。

戦略の原理

本取引戦略は、主にホール指標で市場のトレンド方向を判断し、その後ストキャスティクス指標で具体的なエントリーを行います。

まず、戦略ではホール指標の計算方法を定義し、中央線、上線、下線の計算式を含みます。中央線は加重移動平均線WMAで計算され、上線と下線は中央線をシフトさせたものです。

次に、中央線と上下線の関係に基づいてトレンド方向を判断します。中央線が下線を上抜けると、買い圧力が強く上昇トレンドと見なします。中央線が上線を下抜けると、売り圧力が強く下降トレンドと見なします。

さらに、戦略ではストキャスティクス指標の計算方法も定義し、K値とD値の計算式を含みます。K値はRSIのSMA平滑化値を使用し、D値はK値をさらにSMA平滑化したものです。

トレンド方向を判断した後、上昇トレンドの場合、ストキャスティクスのK線が売られ過ぎ領域からD線を下抜けた時に買いエントリーします。下降トレンドの場合、K線が買われ過ぎ領域からD線を上抜けた時に売りエントリーします。

このように、ホール指標のトレンド判断とストキャスティクスの買われ過ぎ・売られ過ぎ判断を組み合わせることで、比較的安定した正確なエントリーが可能になります。

優位性分析

本戦略の最大の優位性は、トレンド判断と買われ過ぎ・売られ過ぎ判断を組み合わせることで、市場を多面的に分析でき、エントリー精度が高い点です。

具体的には、以下のような利点があります。

- ホール指標は市場トレンド方向を効果的に判断し、大局的な位置づけが可能。

- ストキャスティクス指標で買われ過ぎ・売られ過ぎを判断し、売買勢力の変化を把握して適切なエントリータイミングを得られる。

- 両者を併用することで、それぞれの長所を活かし、シグナルを相互検証して偽シグナルを低減。

- パラメータ調整により、異なる銘柄や時間足に柔軟に対応でき、汎用性が高い。

- 中央線をシフトさせた上下線で取引チャネルを構築し、潜在的なサポート・レジスタンスを発見できる。

- ストップロス、ターゲット利益によるエグジットルール(%指定)でポジションサイズを調整可能(大口ポジション管理)。

- ホールデータ辞書の使用により、複数アセットクラスに対応可能。

- 選択された最適化方向により、戦略の安定性と収益率を向上できる。

リスク分析

本戦略には以下のようなリスクも存在するため注意が必要です。

- ホール指標には遅延性があり、トレンド転換点を逃し、不要な損失を被る可能性がある。

- ストキャスティクス指標のパラメータ設定が不適切だと過剰なシグナルが発生するため、K線とD線のクロスシグナルを適切にフィルタリングする必要がある。

- ホール指標とストキャスティクス指標のパラメータのマッチングが不適切だと、誤ったシグナルが発生する可能性がある。

- 上下線の幅が広すぎたり狭すぎたりすると取引シグナルの品質に影響するため、最適なパラメータを慎重に検証する必要がある。

- 最近の相場は不安定で、中期・長期指標の効果が十分に発揮されない可能性がある。

- ホールとストキャスティクスのデータ不一致により偽シグナルが発生する可能性がある。

- 急激なトレンド変化をホールが捉えきれず、損失が発生する可能性がある。

- より多くの時間足・銘柄でのテストが必要であり、堅牢性の検証が求められる。

これらのリスクに対して、以下のような最適化が可能です。

- ホール指標の期間を適切に短縮し、トレンド変化への感度を高める。

- ストキャスティクス指標のパラメータを最適化し、偽シグナルを低減する。

- 上下線のパラメータを調整し、最適なチャネル幅を模索する。

- MACDなど他の指標を追加してシグナルを検証する。

- ストップロス戦略を追加しリスクを管理する。

最適化方向

本戦略は以下の点からさらに最適化できます。

- より多くの銘柄と時間足パラメータでテストし、戦略の安定性を検証する。

- ストップロス機構を追加する(トレーリングストップ、移動ストップなど)。これによりリスクをより適切に管理できる。

- エントリー条件ロジックを最適化し、より厳格なフィルタリング条件を設定して偽シグナルを低減する。

- ホール指標のチャネルを活用してサポート・レジスタンスラインをより適切に特定する方法を研究する。

- 他の指標による検証シグナルの追加可能性を探る。

- パラメータ最適化(ホール指標の期間、ストキャスティクスK,D平滑化パラメータなど)。

- ポジション管理機能の追加。ドローダウンや連勝回数に応じてポジションサイズを調整する。

- ストップロス、利益確定ルールを追加する(実運用では必須)。

- ホール長さパラメータを最適化し、トレンド感度を向上させる。

- 追加フィルターや確認指標を導入し、シグナル品質を改善する。

- ホールバンドを使用して動的サポート・レジスタンスレベルを特定する方法を探る。

- ストキャスティクスRSIの期間、買われ過ぎ・売られ過ぎレベルのパラメータ最適化。

- より優れたポジションサイジングとリスク管理ルールを導入する。

まとめ

総じて、本戦略はトレンド判断と買われ過ぎ・売られ過ぎ判断を統合してエントリーする有効なアプローチです。しかし、指標自体に内在する問題のため、取引シグナルが完全に信頼できるわけではなく、さらなる最適化が必要です。最適なパラメータの組み合わせを見つけ、他の検証指標やリスク管理手段を併用できれば、本戦略の効果は期待できます。つまり、パラメータ調整、ストップロス機構、ポジション管理などにおいて、さらなるテストと最適化を行わなければ、戦略を安定して信頼性の高いものとし、実運用で利益を上げることはできません。

/*backtest

start: 2023-10-16 00:00:00

end: 2023-10-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Basic Hull Ma Pack tinkered by InSilico

//Converted to Strategy by DashTrader

strategy("Hull Suite + Stoch RSI Strategy v1.1", overlay=true, pyramiding=1, initial_capital=100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.023)- 1