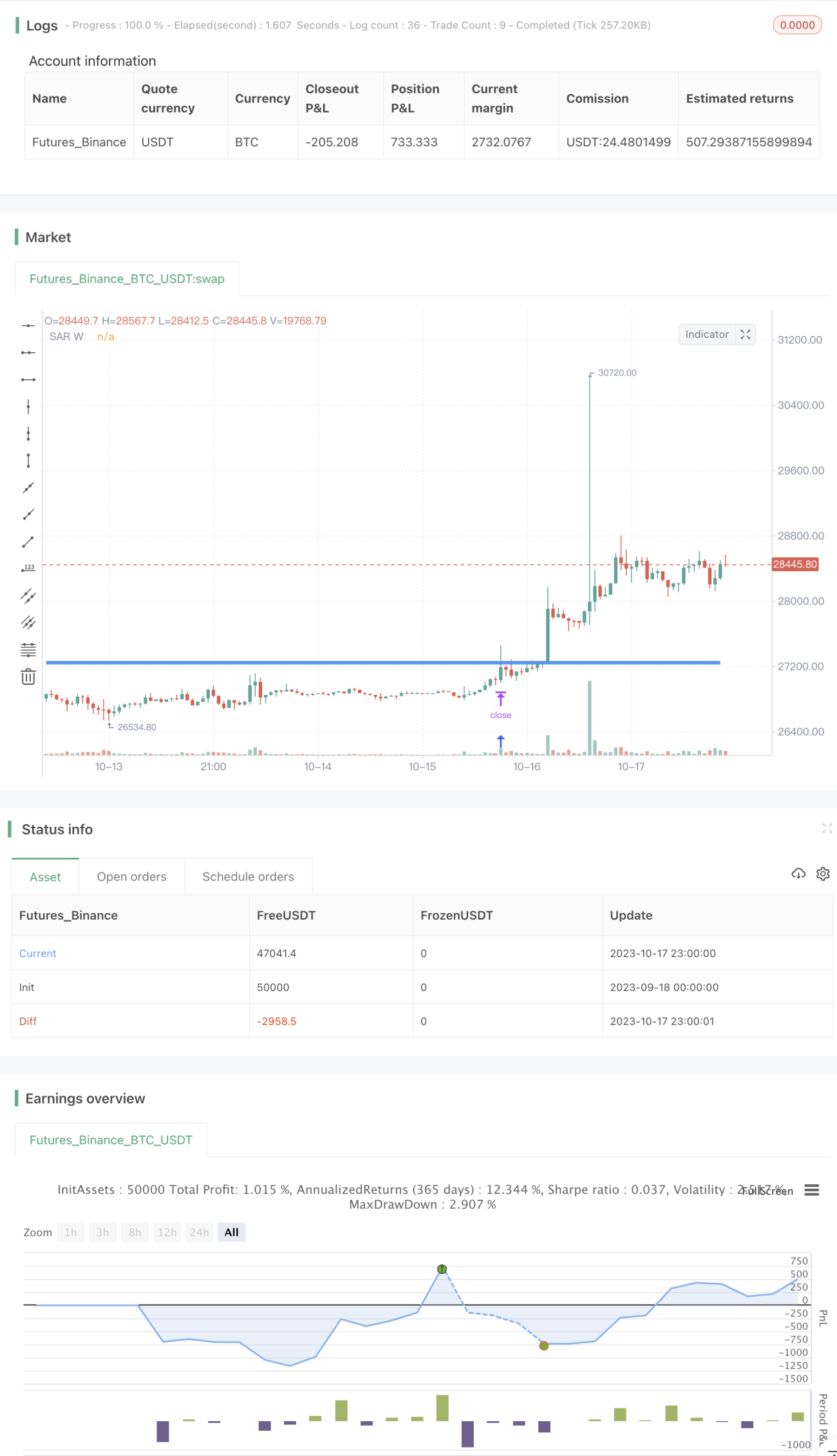

マルチタイムフレーム交互Parabolic SAR戦略

概要

本戦略の核心は、Parabolic SAR(パラボリックSAR)というモメンタム指標を異なる時間足で交互に活用し、異なる時間枠で市場トレンドの転換点を捉えることです。この戦略では、複数の時間足でParabolic SARのシグナルを同時に監視し、より大きな時間足でSARシグナルが発生した場合に、対応する買いまたは売りポジションを取ります。

戦略の原理

まず、この戦略は異なる時間足(15分足、日足、週足、月足)でそれぞれParabolic SARの値を計算します。

次に、週足のSAR値を監視し、週足SARが直近の高値を上抜けた場合は買い、直近の安値を下抜けた場合は売りを行います。

最後に、ポジションのストップロスとして週足SARを採用します。具体的には、買いポジションを保有している場合は週足SARをその買いポジションのストップロスとし、売りポジションを保有している場合は週足SARを売りポジションのストップロスとします。

これにより、より大きな時間足でシグナルが発生した時点でエントリーし、より小さな時間足でストップロスを設定するという考え方を実現しています。週足SARシグナルを監視することでトレンド転換点をより正確に判断し、ダマシによる損失を減らすことができ、一方で15分足SARをストップロスとして用いることで、反転が来た際に迅速に損切りし、過大な損失を被るのを防ぎます。

優位性の分析

このような複数時間枠でParabolic SARを交互に使用する戦略には以下の利点があります。

-

異なる時間足のSARの利点を活用。週足SARはトレンド転換を正確に判断し、ダマシによる損失リスクを低減。15分足SARは迅速に損切りでき、1回あたりの損失を抑制。

-

戦略の柔軟性が高い。銘柄や市場状況に応じてSARのパラメータを調整し、戦略効果を最適化できる。

-

取引頻度が低い。より大きな時間枠のSARシグナルが発生した場合のみエントリーするため、過剰な取引を回避。

-

資金効率が高い。トレンド反転の確率が高いと判断された場合にのみ資金を投入するため、資金が長期間遊休状態になるのを効果的に防止。

-

リスク管理が容易。固定のストップロスラインを採用するため、各ポジションのリスクエクスポージャーを明確に算出できる。

リスク分析

この戦略には以下のようなリスクも存在します。

-

SARパラメータの設定が不適切だと、ストップロスが緩すぎたり、きつすぎたりして戦略効果に影響を与える可能性がある。

-

対象銘柄で急激な価格変動が発生し、戦略で設定したストップロスラインを直接突破し、大きな損失が発生する可能性がある。

-

SARシグナルのみで取引すると、トレンドの中で統計的に優位性のある他の取引機会を逃す可能性がある。

-

複数時間枠で異なる足のSARが相反するシグナルを発する場合があり、シグナルの優先順位を処理する必要がある。

-

時間足の選択が不適切で、短い足ではノイズが多すぎる、または長い足では転換点の認識が遅れる場合があり、戦略効果に影響を与える可能性がある。

最適化の方向性

この戦略は以下の点から最適化が可能です。

-

SARパラメータの設定を最適化し、ダマシ(whipsaw)の発生確率を低減。バックテストでパラメータを複数回調整し、最適なパラメータの組み合わせを見つける。

-

トレーリングストップや段階的ストップロスなど、ストップロス戦略を追加して、1回あたりの損失をさらに抑制。

-

MACD、KDJなどの他の指標と組み合わせ、トレンド転換の確証を増やし、誤った取引の確率を低減。

-

資金管理戦略を追加(固定資金利用率、固定利益損失比率など)し、各ポジションのサイズを制御し、戦略全体のリスクを管理。

-

時間足の設定を最適化し、異なる時間足の組み合わせで戦略効果をテストし、最適な時間足のマッチングを見つける。

まとめ

本戦略は、Parabolic SAR指標を異なる時間足で交互に使用し、より高い時間枠でトレンド転換点を判断し、低い時間枠でストップロスを設定することで、異なる時間足の利点を相互補完します。この戦略は、ダマシ現象による取引頻度の増加や偽のブレイクアウトによるリスクを効果的に低減します。パラメータの最適化、ストップロス戦略、資金管理などの手段を通じてさらに改善することで、非常に優れた戦略効果を得ることができます。

- 1