逆張り移動平均線エンベロープ戦略

概要

反転移動平均線エンベロープ戦略は、反転取引と移動平均線エンベロープという2つの主要なテクニカル指標を総合的に活用する定量取引戦略です。反転戦略が市場の反転機会を捉える利点と、移動平均線エンベロープがトレンド方向を判断する利点を統合し、安定した収益を実現します。

戦略の原理

本戦略は2つの部分で構成されています。

第1部は123反転戦略です。その取引シグナルはストキャスティクス(KDJ)から得られます。具体的なロジックは次のとおりです。終値が2営業日連続で前日の終値を下回り、かつ9日ストキャスティクス・スローラインが50を下回っている場合、買いシグナルが発生します。終値が2営業日連続で前日の終値を上回り、かつ9日ストキャスティクス・ファストラインが50を上回っている場合、売りシグナルが発生します。

第2部は移動平均線エンベロープ戦略です。これは移動平均線とその上下2本の包絡線を用いてトレンドを判断します。具体的なロジックは次のとおりです。終値が上限バンドを上回った場合、買いシグナルが発生します。終値が下限バンドを下回った場合、売りシグナルが発生します。

本戦略は上記2つの取引シグナルを総合的に活用し、123反転戦略と移動平均線エンベロープの両方が買いシグナルを発した場合にのみ買い建てを行い、両方とも売りシグナルを発した場合にのみ売り建てを行います。これにより、無効なシグナルを一部除外し、取引頻度を低下させると同時に収益の確率を高めます。

優位性の分析

-

反転とトレンドの組み合わせによる収益確率の向上

123反転戦略は、重要なサポート・レジスタンス付近での反転機会を捉えることに優れています。移動平均線エンベロープ戦略は、トレンド方向を正確に判断できます。両者を組み合わせることで、高確率なポイントで反転を捉えることができます。

-

二重フィルターによる取引頻度の低減

両方の指標が同時にシグナルを発した場合のみ取引が行われます。これにより、単一指標による過剰な無効シグナルの干渉を避け、取引頻度が低下し、取引コストの削減に役立ちます。

-

パラメータ設定が可能な柔軟性

戦略内の指標パラメータはすべて調整可能であり、ユーザーは市場状況や個人の好みに応じて適切なパラメータの組み合わせを選択でき、戦略の適応性を高められます。

-

片方向取引による操作の簡略化

本戦略は買いまたは売りの片方向取引のみを行い、逆張りの建て玉は行いません。これにより戦略の操作ロジックが簡素化され、期間リスクを低減します。

リスク分析

-

反転取引ではトレンド相場を捉えにくい

本戦略は主に反転取引による収益に依存しています。長期にわたる一方向トレンド相場が発生した場合、戦略は連続的な損失を被る可能性があります。

-

パラメータ最適化の困難さ

戦略には複数の調整可能なパラメータが含まれており、これがパラメータ最適化に一定の難しさをもたらします。不適切なパラメータの組み合わせは戦略のパフォーマンスに悪影響を及ぼす可能性があります。

-

高いポジション入れ替え頻度による取引リスクの増加

戦略は頻繁なポジション入れ替えを意図しており、小さな利益を確定できる反面、過度に頻繁な取引は取引コストや予期せぬリスクを増大させます。

-

最大ドローダウンの制限不可

戦略にはストップロスポイントが設定されておらず、最大ドローダウンを効果的に制御できません。重大なブラックスワン事象が発生した場合、戦略は大きな損失を被る可能性があります。

最適化の方向性

-

ストップロス戦略の追加

移動ストップロスやトレーリングストップロスを設定し、最大ドローダウンを制限することができます。市場に異常な変動が生じた場合、適時にストップロスを実行することで資金を保護できます。

-

パラメータ組み合わせの最適化

バックテストやシミュレーション取引を通じてパラメータを最適化し、最適なパラメータ組み合わせを特定することで戦略の安定性を高めます。また、動的パラメータ最適化メカニズムを設計することで、戦略の適応性を向上させることも可能です。

-

他の指標との組み合わせによるシグナルのフィルタリング

MACDやボリンジャーバンドなどの指標を追加し、取引シグナルを検証することで、シグナルの品質をさらに向上させ、無効な取引を減らせます。

-

取引頻度の低減

反転条件を適度に緩和し、移動平均線のパラメータを調整することでポジション入れ替え頻度を低下させ、取引コストや予期せぬリスクの削減に役立ちます。

まとめ

反転移動平均線エンベロープ戦略は、反転取引とトレンドフォロー両方の利点を総合的に活用し、リスクを管理しながら安定した超過収益を実現します。本戦略はさらに最適化し、パラメータ組み合わせをより科学的かつ合理的にすることで、より優れた取引成績を得ることが可能です。本戦略は複数の取引シグナルを組み合わせる有効な戦略アプローチを提供し、トレンド相場やレンジ相場の両方に適しており、定量トレーダーの学習と応用に値します。

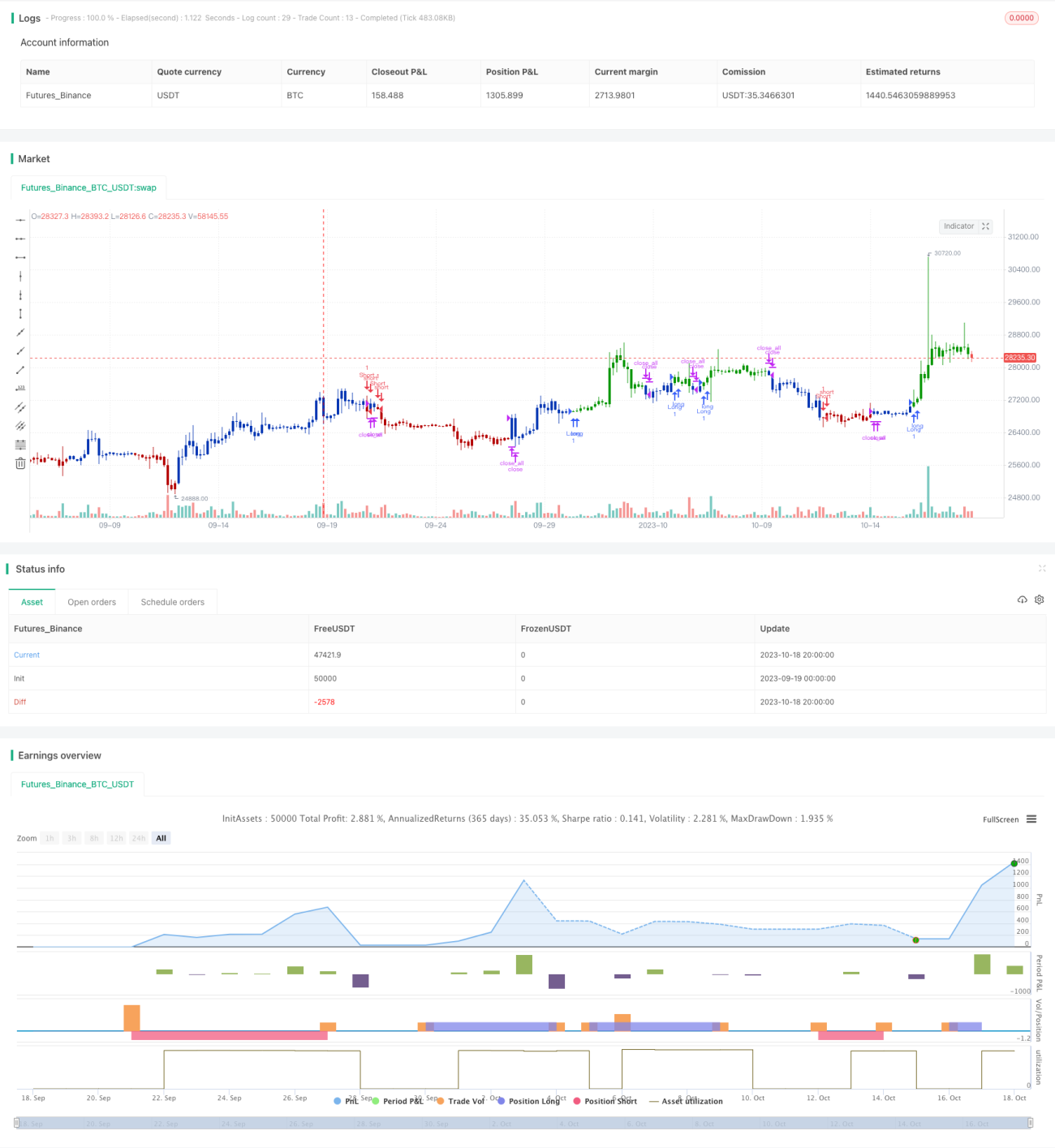

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/03/2021

// This is combo strategies for get a cumulative signal. - 1