マスタークロスオーバー・反転ブレイクアウト戦略

概要

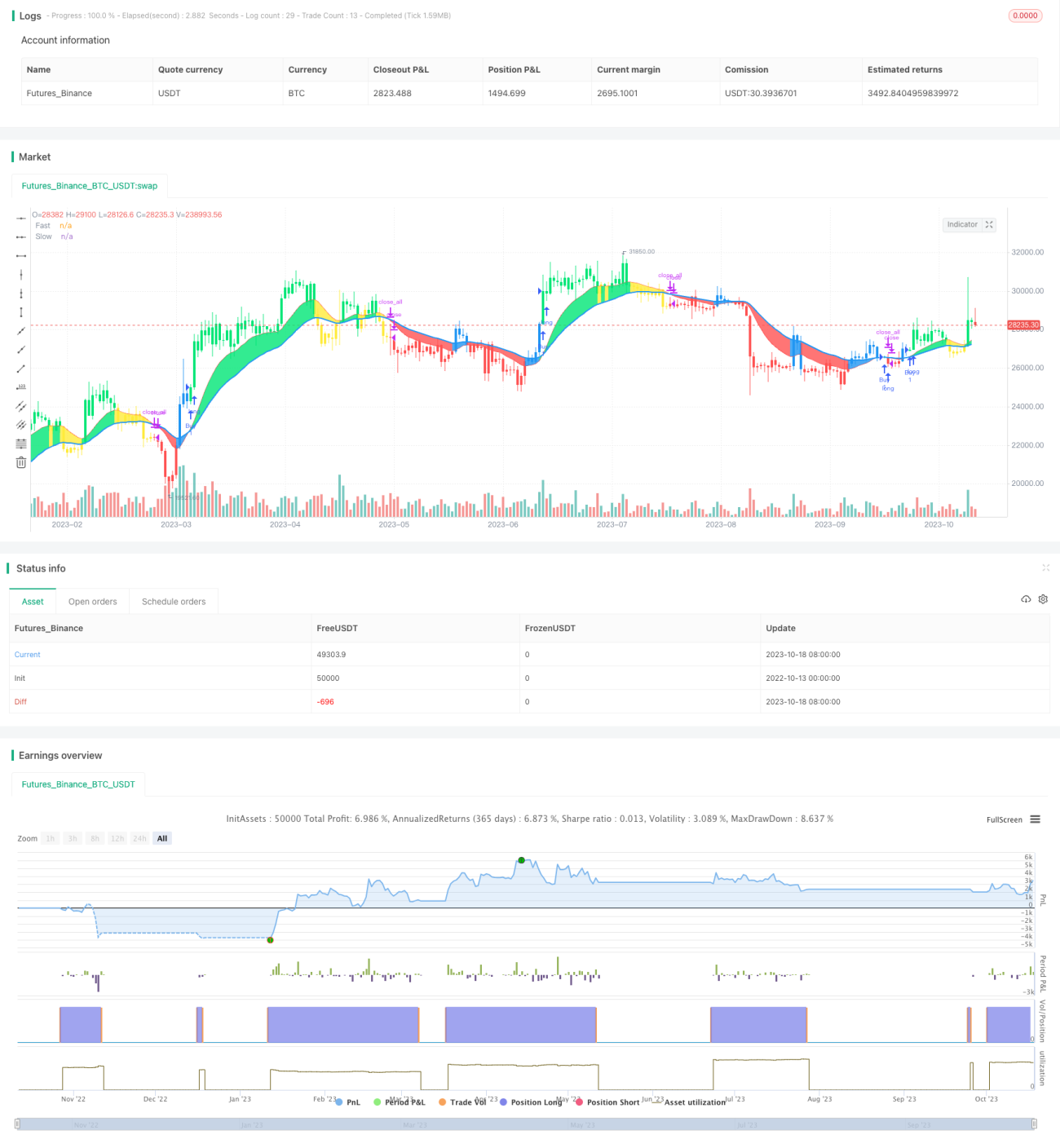

マスタークロス-リバーサルブレイクアウト戦略は、移動平均線に基づくシンプルながら実用的な取引戦略です。高速移動平均線と低速移動平均線のクロスを売買シグナルとして利用します。高速移動平均線が下から低速移動平均線を上抜けたときに買いシグナル、高速移動平均線が上から低速移動平均線を下抜けたときに売りシグナルを発生させます。この戦略は、中程度のボラティリティの市場環境に適しています。

戦略の原理

この戦略では、短期の高速移動平均線と長期の低速移動平均線の2本の移動平均線を使用します。高速移動平均線のパラメータは12日、低速移動平均線のパラメータは26日です。まず、ENDPOINTの2日単純移動平均を価格データとして計算し、その後、高速移動平均線と低速移動平均線を算出します。高速移動平均線が低速移動平均線を上抜けた場合に買いシグナル、高速移動平均線が低速移動平均線を下抜けた場合に売りシグナルを発生させます。

具体的には、高速移動平均線と低速移動平均線の数値を比較することで市場の方向性を判断します。高速移動平均線の数値が低速移動平均線より大きい場合は市場が上昇トレンド(強気)、小さい場合は下降トレンド(弱気)とみなします。戦略は価格モメンタム指標と組み合わせ、市場が反転したと判断したタイミングで売買を行います。

買いシグナルのトリガーロジックは、市場が下降トレンドから上昇トレンドに転換したとき、すなわち高速移動平均線が低速移動平均線を上抜け、かつ価格が高速移動平均線より高い場合です。

売りシグナルのトリガーロジックは、市場が上昇トレンドから下降トレンドに転換したとき、すなわち高速移動平均線が低速移動平均線を下抜け、かつ価格が高速移動平均線より低い場合です。

このような設計により、市場の反転時には、反転のチャンスを捉える効果が期待できます。

優位性分析

この戦略には以下の優位性があります。

- 戦略ロジックがシンプルで明確であり、理解や実装が容易。

- 移動平均線のテクニックは成熟して信頼性が高く、広く利用されている。

- 二重移動平均線の設計により、市場ノイズを効果的に除去し、市場トレンドを識別できる。

- 価格モメンタム指標と組み合わせることで、売買タイミングの精度を高めることができる。

- パラメータ最適化の余地が大きく、市場に合わせて調整することでより良い結果を得られる。

- ストップロスロジックを追加してリスクをコントロールできる。

- 取引頻度が適度で、過剰取引を避けられる。

- ボリンジャーバンドやRSIなどの他の指標と組み合わせて最適化できる。

- バックテストデータが十分にあり、戦略の効果を検証できる。

リスク分析

この戦略には以下のリスクも存在します。

- 二重移動平均線戦略は誤ったシグナルを発生しやすく、市場トレンドを見逃したり、不要な取引を引き起こす可能性がある。

- 移動平均線には遅延性があり、急激な反転の機会を逃す可能性がある。

- パラメータ設定が不適切だと、取引頻度が高くなりすぎたり低くなりすぎたりする。

- この戦略は中長期取引に適しており、短期取引では効果が低下する可能性がある。

- 市場での突発的なイベントの影響に対処できない。

- 一定期間の損失リスクが存在する。

- 異なる銘柄ごとにパラメータ設定の調整が必要。

- レンジ相場では効果が低下する可能性がある。

以下の方法でリスクを低減できます。

- パラメータを最適化し、現在の市場環境に適合させる。

- 他の指標と組み合わせてシグナルをフィルタリングする。

- ストップロス機構を追加して損失を制御する。

- ポジション管理を適切に調整する。

- 銘柄ごとに個別にテストしてパラメータを最適化する。

最適化の方向性

この戦略は以下の面から最適化できます。

- 移動平均線の周期パラメータを最適化し、現在の市場状況に合わせる。

- 指数移動平均線や加重移動平均線など、異なるタイプの移動平均線をテストする。

- 出来高指標を追加してトレンドを検証する。

- MACD、RSIなどの他のテクニカル指標と組み合わせる。

- トレーリングストップや時間ストップなどのストップロス戦略を追加する。

- 固定ロットや動的割合など、ポジション管理戦略を最適化する。

- 時間帯や銘柄ごとにパラメータをテストし最適化する。

- 機械学習アルゴリズムを追加し、AI技術を用いてパラメータ自動最適化とシグナル検証を行う。

- ディープラーニング技術を活用して、より複雑なチャートパターンを認識する。

- パラメータフリーの戦略設計アプローチを探求する。

継続的な最適化により、戦略の適応力を高め、異なる市場環境で安定した結果を得ることができます。

まとめ

以上より、このマスタークロス-リバーサルブレイクアウト戦略は、全体の考え方が明確で実装が容易であり、一定の実用価値を持っています。この戦略は移動平均線指標のトレンド判断の利点を活かしつつ、価格モメンタム指標を組み合わせてシグナルの質を高めています。パラメータ最適化やリスク管理の面では改善の余地があります。総じて、この戦略はシンプルな指標を基にブレイクアウト取引戦略を実現する考え方を提供しており、アルゴリズム取引戦略を学ぶ良いケーススタディと言えます。継続的な最適化と充実化により、市場に適応した効果的な戦略へと成長させることが期待できます。

/*backtest

start: 2022-10-13 00:00:00

end: 2023-10-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("CDC Action Zone V.2 strategy", overlay=true)

// Credit Script base from CDC Action Zone V.2 by piriya33

// CDC ActionZone V2 29 Sep 2016- 1