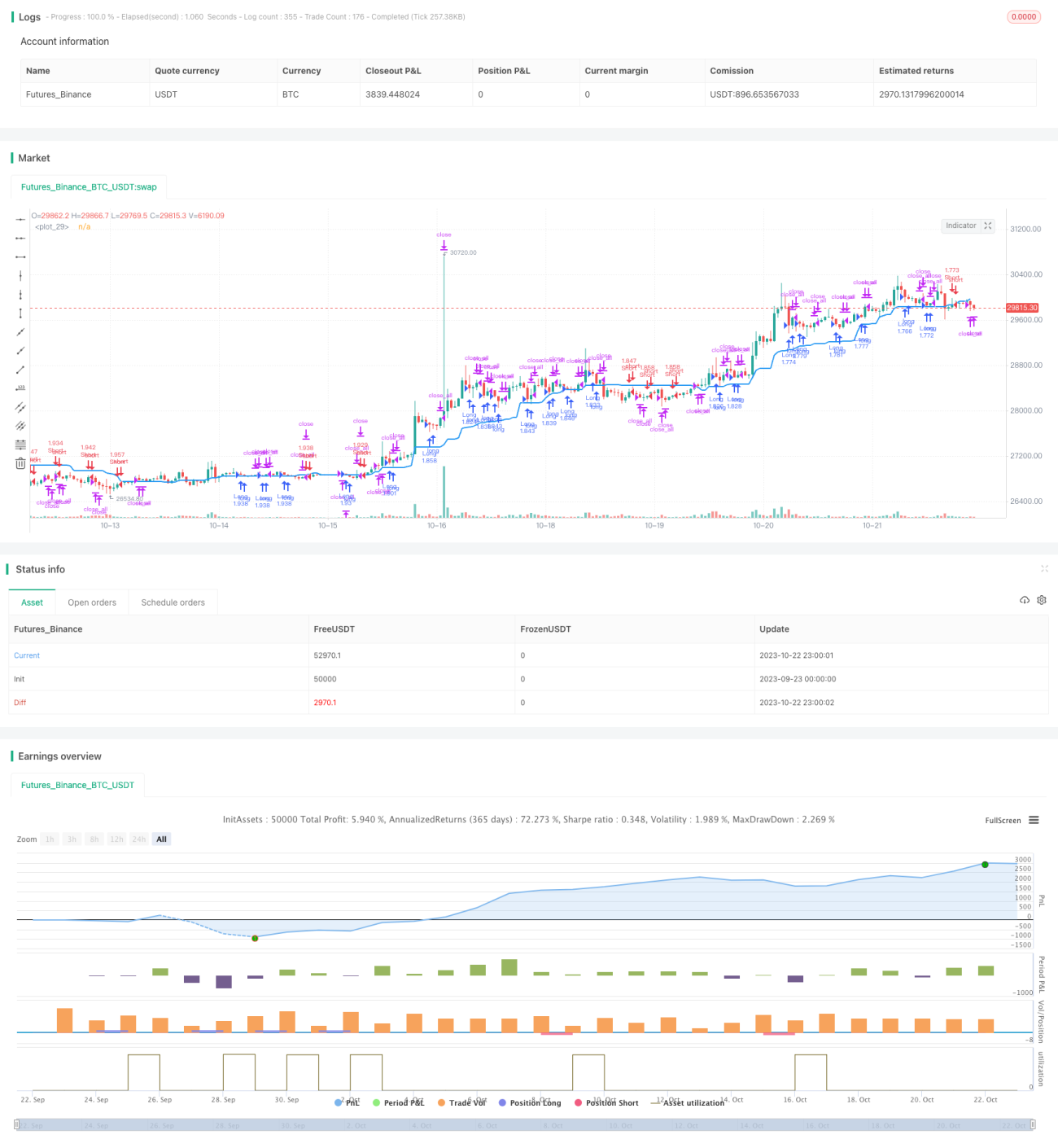

Noroのバリューパス戦略v1.1

概要

Noro's 値道戦略v1.1は、バリューチャネルと価格変動方向に基づくトレンドフォロー戦略です。本戦略は、バリューチャネル指標と高速RSIを組み合わせ、バリューチャネルを突破するローソク足のシグナルを識別し、連続する赤・緑ローソク足の色反転シグナルを活用してロング・ショートポジションを構築します。中長期的なトレンド方向を捉えつつ、短期的な市場ノイズに惑わされないことを目的としています。

戦略の原理

本戦略はまず、過去一定期間における最高値と最安値の平均を算出し、中間バリューチャネルを構築します。価格がチャネル下側から上向きにチャネルを突破した場合をロングシグナル、価格がチャネル上側から下向きにチャネルを下落突破した場合をショートシグナルと見なします。

同時に、高速RSIとローソク足の色という2つの補助判断ルールを組み合わせます。高速RSIが25%未満の場合、買われすぎ状態と判断し、価格が反発する可能性があります。この時、価格がチャネル上限を突破すると強いロングシグナルが発生します。逆に、高速RSIが75%超の場合、売られすぎ領域と判断し、価格が下落する可能性があります。この時、価格がチャネル下限を突破すると強いショートシグナルが発生します。さらに、直近2本のローソク足の色変化を統計します。連続した2本の赤ローソク足はショートシグナルを強化し、連続した2本の緑ローソク足はロングシグナルを強化します。

これら3つのシグナル指標を総合することで、本戦略は中長期的なトレンドを効果的に識別し、タイムリーにポジションを構築します。ポジションの方向が最新のローソク足の色と反対になった場合、トレンドが転換したと判断し、現在のポジションを閉じます。

戦略の利点

本戦略の最大の利点は、複数の指標を組み合わせてトレンド方向を判断し、短期的な市場ノイズに惑わされないことです。具体的には、以下のような利点があります。

-

バリューチャネル指標は、中長期的なトレンドの方向性と強さを明確に識別できます。価格がチャネルの上限・下限を突破すると、トレンドが新たな局面に入ったことを示し、強いシグナルが発生します。

-

高速RSIは買われすぎ・売られすぎの現象を判断し、転換点でのトレンド追跡を回避します。例えば、売られすぎ時に買い、買われすぎ時に売ります。

-

ローソク足の色判定により、トレンドの継続性をさらに検証できます。色が変化した場合、現在のポジションをクローズします。

-

本戦略は、連続した同じ色のローソク足がチャネルを突破した場合にのみポジションを開くため、短期的な変動による誤シグナルを回避します。

-

平均的な損切り方法はシンプルで効果的です。ローソク足の色が変化した場合にのみポジションを閉じるため、損失の拡大を最大限防止します。

戦略のリスク

本戦略にはいくつかのリスクも存在し、注意が必要です。主なものは以下の通りです。

-

バリューチャネルのパラメータ設定が不適切な場合、チャネルが広すぎたり狭すぎたりすると、トレンド転換点を見逃したり、過剰な誤シグナルが発生する可能性があります。

-

高速RSIのパラメータ設定が不適切な場合、買われすぎ・売られすぎを正確に判断できず、反転の機会を逃す可能性があります。

-

平均的な損切り方法は、レンジ相場で過敏に反応し、ポジションの頻繁な開閉を引き起こす可能性があります。

-

バリューチャネル突破後の具体的な値動きを判断できないため、損失が拡大する可能性があります。

-

ブラックスワンイベントの突発的な影響に対応できず、大きな損失を被る可能性があります。

最適化の方向性

本戦略には、以下の主要な最適化の方向性があります。

-

バリューチャネルのパラメータを動的に調整し、チャネルが異なる期間や市場の変動に適応できるようにします。

-

ボラティリティ指標を組み合わせてRSIパラメータを修正し、大幅変動時には感度を下げ、低変動時には感度を高めます。

-

トレーリングストップ機構を導入し、トレンドの変動幅に応じて損切り位置を設定することで、過敏な損切りを回避します。

-

ブレイクアウトの勢いとダイバージェンス現象の判断を追加し、偽のブレイクアウトを回避します。

-

過去データを用いて判断モデルを学習させ、トレンド転換の可能性が高いタイミングを補助的に判断し、ポジション構築の成功率を高めます。

-

ポジション管理戦略を最適化し、リスク状況に応じてポジション比率を動的に調整します。

まとめ

Noro's 値道戦略v1.1は、全体的にシンプルで実用的なトレンドフォロー戦略です。複数の指標を組み合わせて中長期的なトレンド方向を識別し、慎重なポジション構築ルールを設定しています。損切り機構の最適化やパラメータの動的調整など、さらなる改善の余地があります。しかし、戦略の基本的な考え方はシンプルかつ明確で、実運用にも容易であり、定量取引の入門戦略の一つとして非常に適しています。パラメータ調整と機構の最適化により、本戦略は安定した信頼性の高い定量システムとなり得ます。

- 1