モメンタム指標移動平均線クロストレンドフォロー戦略

概要

本戦略は移動平均線のクロスとモメンタム指標を組み合わせ、トレンドの効果的な追跡と迅速な反転を実現します。まず、短期移動平均線と長期移動平均線のゴールデンクロスで買いシグナル、デッドクロスで売りシグナルを生成します。次に、一定パラメータのモメンタム指標を組み合わせ、ゴールデンクロス時の買いポジションでは、短期移動平均線上のモメンタム指標が再び上昇した場合、トレンド継続とみなして買いを維持し、モメンタム指標が下降した場合はトレンド反転とみなしてポジションをクローズします。デッドクロス時の売りポジションでも同様の原理でトレンド反転を追跡します。さらに、ADX指標を導入し、非トレンド状態での誤シグナルをフィルタリングします。

戦略の仕組み

本戦略の核となるロジックは、移動平均線クロスによるトレンドシグナルと、モメンタム指標によるトレンド反転の判定に基づいています。主要部分のコードロジックは以下の通りです。

-

短期移動平均線price1と長期移動平均線price2を計算します。price1は5期間HMA、price2は7期間HMAです。

-

price1がprice2を上抜けたときに買いシグナル、price1がprice2を下抜けたときに売りシグナルを生成します。これは移動平均線の一般的な使い方です。

-

買いシグナルがトリガーされた後、短期移動平均線price1のモメンタム指標roc1が再び上昇した場合、トレンド継続とみなし、買いポジションを維持します。

-

モメンタム指標roc1が下降した場合、トレンド反転と判断し、ポジションをクローズします。売りシグナルの処理ロジックも同様です。

-

ADXしきい値を導入し、非トレンド状態での誤シグナルをフィルタリングします。ADXがしきい値を上回った場合のみ、実際の買い・売りシグナルが生成されます。

優位性の分析

単純な移動平均線戦略と比較して、本戦略の最大の利点はモメンタム指標を導入してトレンド反転を判定する点にあり、より迅速かつ正確にトレンドと反転を追跡できます。具体的な優位性は以下の通りです。

-

移動平均線は価格変動への反応に遅れが生じますが、モメンタム指標は反転シグナルをより早く捉えることができ、迅速な損切りや逆張りエントリーに役立ちます。

-

モメンタム指標に基づく反転シグナルはより信頼性が高く、トレンドフォロー戦略における不要な頻繁なエントリー・クローズを減らせます。

-

ADX指標の適用により、非トレンド市場での誤シグナルを回避し、戦略をトレンドフェーズに集中させ、収益確率を高めます。

-

戦略ロジックは明確でシンプルであり、理解・追跡が容易なため、アルゴリズム取引の初心者に適しています。

-

指標パラメータの最適化の余地が大きく、移動平均線の期間やモメンタムパラメータなどを調整することで、さまざまな市場に合わせた最適化が可能です。

リスク分析

本戦略の主なリスクは以下の点に由来します。

-

移動平均線は価格変動への反応に遅れが生じるため、シグナルの発生に遅れが生じ、最適なエントリータイミングを逃す可能性があります。

-

偽のブレイクアウトにより不要なエントリーやクローズが発生するため、指標パラメータのさらなる最適化や追加のフィルター条件の導入が必要です。

-

トレンド反転の判断はモメンタム指標に依存しており、市場が急変した場合、モメンタム指標の効果が低下する可能性があります。

-

ADX指数はトレンドとレンジを完全に判断できるわけではなく、しきい値の設定が高すぎたり低すぎたりすると問題が生じます。

-

戦略は取引コストを考慮していないため、実際の運用ではストップロスポイントを設定してリスクを管理する必要があります。

最適化の方向性

本戦略は以下の点からさらなる最適化が可能です。

-

他のタイプの移動平均線を試す、あるいは移動平均線のパラメータを調整し、指標のスムージング効果を最適化する。

-

モメンタム指標の期間パラメータを最適化し、価格反転をより敏感に捉えられるようにする。

-

モメンタム指標の反転時に価格フィルターを設定し、短期的な小変動に惑わされないようにする。

-

ADXの活用をさらに強化する(例:ADXの水準に応じて異なるパラメータを使用するなど)。

-

出来高指標などの補助条件を導入し、シグナルの品質を高め、偽ブレイクアウトをフィルタリングする。

-

ストップロス機構を追加して1回の損失を制御する。実際の市場の手数料水準を評価し、適切な利確・損切りを設定する。

まとめ

本戦略は移動平均線指標とモメンタム指標の利点を統合し、トレンドの追跡と反転の捕捉を実現しました。純粋なトレンドフォロー戦略と比較して、本戦略は市場の異なるフェーズに柔軟に対応でき、トレンドフォローを維持しつつ、急騰後の下落による損失を回避できます。パラメータ最適化や補助条件の導入により、戦略の効果にはさらなる向上の余地があります。全体として、本戦略のロジックは明確でシンプルかつ信頼性が高く、アルゴリズム取引の初心者が学習・活用するのに非常に適しています。

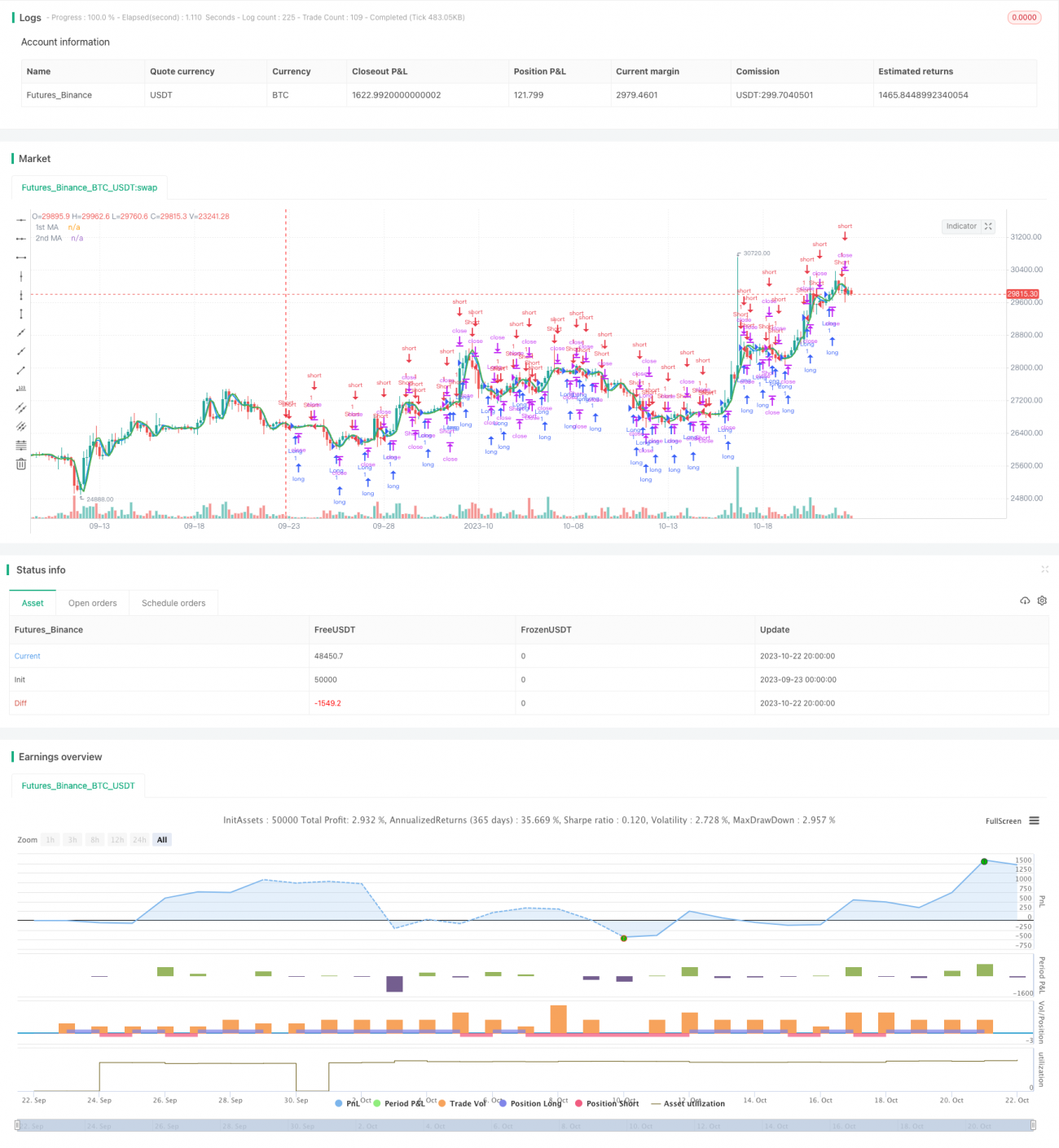

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(open, title="Source")- 1