移動平均線クロスとMACDの組み合わせ戦略

概要

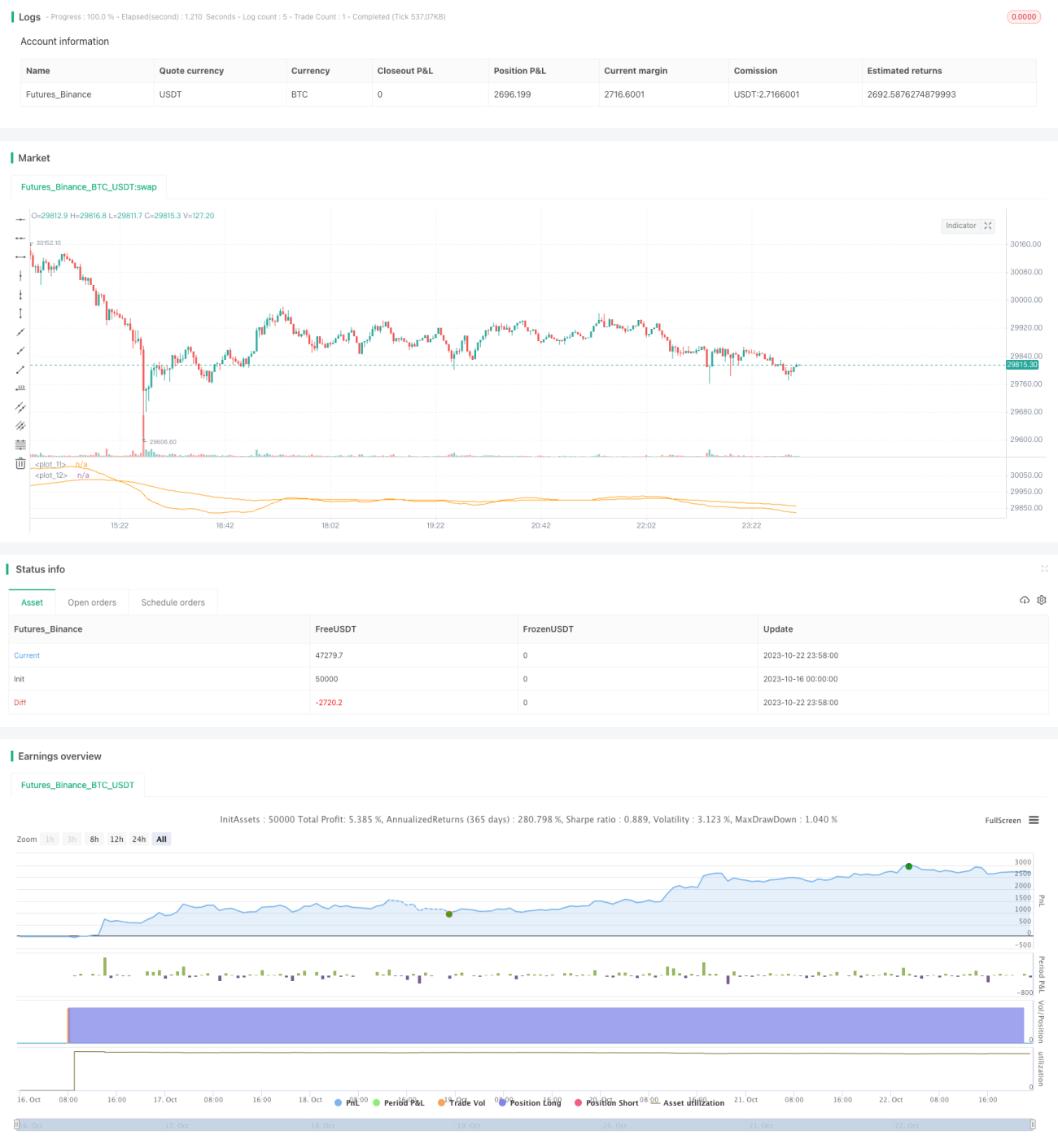

本戦略は、移動平均線クロスシステムとMACDインジケーターを組み合わせて利用し、トレンド形成局面で買い、トレンド転換点で利確・損切りを行う自動売買戦略です。戦略名は「移動平均線クロスとMACDコンビ戦略」です。

原理

本戦略は主に移動平均線クロスシステムとMACDインジケーターの組み合わせに基づいています。具体的には、短期移動平均線が長期移動平均線を上抜けたときに買い、短期移動平均線が長期移動平均線を下抜けたときに売ります。ここでは短期移動平均線として21日EMA、長期移動平均線として100日EMAを採用しています。

同時に、補助的にMACDインジケーターを使用して売買シグナルを確認します。MACDのDIFF線がDEA線を上抜けた場合にのみ買いシグナルが発生します。逆にDIFFがDEAを下抜けた場合、買いポジションを決済し損切ります。

さらに、戦略ではRSIを用いて過度な売りを回避しており、RSIが30%未満の場合にのみ売りポジションを建てます。

損切りに関しては、固定パーセンテージによるトレーリングストップ方式を採用しており、買いポジションの損切りラインはエントリー価格から1%下、売りポジションの損切りラインはエントリー価格から1%上に設定しています。また、移動利確も実装されており、買いポジションの含み益がエントリー価格の3%に達したら利確します。

優位性分析

本戦略の最大の利点は、移動平均線システムで大まかなトレンド方向を判断し、MACDインジケーターでエントリーすることで、偽のブレイクアウトを効果的にフィルタリングできる点です。移動平均線クロスシステムのみを使用する場合と比較して、無効な取引回数を減らし、利益を得る確率を高めることができます。

また、固定パーセンテージの損切りと移動利確を採用することで、損失を許容範囲内に抑えつつ、利益を確保した上で早期に利確し、利益を確定できます。実際の取引において、口座のドローダウンを抑えると同時に、欲による損失を減らすことができます。

リスク分析

本戦略の主なリスクは以下の通りです。

-

移動平均線クロスシステムには遅延が存在し、エントリーが遅れて最適なエントリーポイントを逃す可能性があります。移動平均線のパラメータを最適化することで遅延を軽減できます。

-

MACDインジケーターは偽のシグナルを発生しやすいため、他のインジケーターでフィルタリングする必要があります。KDJなどのインジケーターを追加して最適化することを検討できます。

-

固定パーセンテージの損切り・利確方式では、タイムリーに損切り・利確できない場合があるため、動的トレーリングストップに変更することも検討できます。

-

戦略のドローダウンが大きくなる可能性があるため、ポジションサイズを減らしてリスクを回避することができます。

-

本戦略は買いのみで売りを行わないため、上昇トレンドにのみ追随するという制約があります。売りメカニズムを追加することも検討できます。

最適化の方向性

本戦略は以下の点から最適化が可能です。

-

移動平均線のパラメータを最適化し、移動平均線のシグナルをより正確にします。EMA、SMAなど異なるタイプの移動平均線を試すことができます。

-

移動平均線クロスシグナルをフィルタリングするために、KDJ、RSIなどの他のインジケーターを追加し、誤った取引を減らします。

-

動的ストップ方式(トレーリングストップ、ATRストップなど)を試し、リスクをより適切に管理します。

-

売りメカニズムを追加し、下落相場でも利益を得られるようにします。

-

資金管理を最適化し、ポジションサイズを調整することで最大ドローダウンを低減します。

-

異なる銘柄・商品におけるパフォーマンスをテストし、戦略の適用範囲を拡大します。

-

機械学習アルゴリズムを導入し、アルゴリズムでパラメータを自動最適化することで、人手による介入を減らします。

まとめ

本戦略は移動平均線クロスシステムとMACDインジケーターの利点を統合し、高い収益性を実現しています。パラメータ設定の最適化、他のインジケーターの追加、損切り・利確方式の改善により、戦略の安定性をさらに強化し、ドローダウンを低減できます。また、売りメカニズムの追加や機械学習の導入により、戦略の適用性を拡大できます。総じて、本戦略は定量取引のための優れたアイデアを提供しますが、安定した信頼性のある取引戦略とするためには、継続的なテストと最適化が必要です。

- 1