RSI極値とSMA移動平均線フィルターに基づくトレンド追従戦略

概要

本戦略は、Relative Strength Index(RSI)の極値とSimple Moving Average(SMA)によるフィルターを組み合わせ、トレンドを追跡します。RSIが買われ過ぎまたは売られ過ぎの極値に達した際、SMAの方向性を加味してロングまたはショートの方向を判断します。本戦略は米国株指数、欧州株指数、アジア株指数、金・銀などの商品に適用可能で、シンプルなRSIとSMAの判断ルールによりトレンドを捉えます。

戦略の原理

- RSI値を計算し、買われ過ぎの閾値を65、売られ過ぎの閾値を45に設定します。

- 200日SMAを計算し、トレンド方向を判断します。

- RSIが45(売られ過ぎ)を下回り、かつ価格がSMAを上回っている場合にロング;RSIが65(買われ過ぎ)を上回り、かつ価格がSMAを下回っている場合にショート。

- RSIが75(強い買われ過ぎ)を上回り、かつ価格がSMAを上回っている場合にロングポジションをクローズ;RSIが25(強い売られ過ぎ)を下回り、かつ価格がSMAを下回っている場合にショートポジションをクローズ。

本戦略は、RSIの買われ過ぎ・売られ過ぎの範囲でエントリータイミングを判断し、SMAのトレンドフィルターを組み合わせることで、効果的にトレンドを捉えます。RSIの極値は価格反転の可能性を示し、SMAの方向判断は取引方向がトレンドと一致することを保証します。両者を組み合わせることで、合理的な取引を確保し、勝率も向上させます。

戦略のメリット

- 戦略の考え方がシンプルで明確、理解しやすい。

- RSIとSMAという広く知られた2つのインジケーターに基づいており、操作が容易。

- RSIの極値が反転の可能性を示し、SMAのフィルターが取引方向を正しく導く。

- パラメータ設定が合理的で、過剰取引を回避。

- 株価指数、商品など多様な銘柄に幅広く適用可能。

- トレンド中に大きな価格変動を捉えることができる。

RSI単独使用と比較して、本戦略はSMAによるトレンド判断を追加し、盲目的なロング・ショートを回避します。SMA単独システムと比較して、本戦略はSMAの方向性に基づき、RSIの極値を利用してエントリーすることで、タイミング選択の効率を高めます。総じて、本戦略は両者の長所を融合し、非常に実用的なトレンド追跡戦略です。

リスクと対策

- SMAがデッドクロスを形成した場合、トレンド反転のリスクがあります。対策:SMAの期間を適切に短縮し、トレンド変化に対する感度を高める。

- RSIにダイバージェンスが発生した場合、取引機会を逃すリスクがあります。対策:MACDなどの他のインジケーターを組み合わせて異常を判断し、ダイバージェンスを防止する。

- レンジ相場では、RSIとSMAの両方が誤ったシグナルを発生させる可能性があります。対策:レンジ相場を検出した後、戦略の取引を一時停止する。

- パラメータ設定が不適切だと、過剰取引や取りこぼしが発生する可能性があります。対策:パラメータを最適化し、最適なパラメータ組み合わせを探す。

- 単一銘柄でのテストだけでは戦略効果の評価が不十分であり、複数銘柄でのバックテストが必要。

- バックテストは実取引と同一ではなく、実取引では資金管理とリスク管理を適切に行う必要がある。

最適化の方向性

- RSIパラメータを最適化し、銘柄ごとに最適なRSI期間パラメータを探す。

- SMA期間パラメータを最適化し、複数のSMAを統合する。

- ストップロス機構を追加し、リスク管理能力を向上させる。

- 他のインジケーターを追加し、マルチファクター検証を実現する。

- ボラティリティ指標と組み合わせ、エントリーのタイミングを改善する。

- パラメータ適応システムを開発し、動的なパラメータ最適化を実現する。

- 異なる資金管理方法をテストし、最適な資金管理を見つける。

- 市場条件に応じて取引戦略セットを作成し、戦略統合を実現する。

まとめ

本RSI極値&SMAフィルター戦略は、両者の長所を活かし、シンプルな指標判断でトレンド追跡を実現します。戦略の考え方は明確で理解しやすく、パラメータ設定も合理的で、多様な銘柄に幅広く適用できます。単独のRSI戦略やSMA戦略と比較して、本戦略はタイミング選択の効率と勝率を大幅に向上させます。ただし、戦略には改善の余地もあり、パラメータ最適化やストップロス機構などを通じて、戦略の頑健性と適応性をさらに高めることが可能です。総じて、本戦略はトレンドトレーダーにとって非常に実用的かつ効果的な取引ツールを提供します。

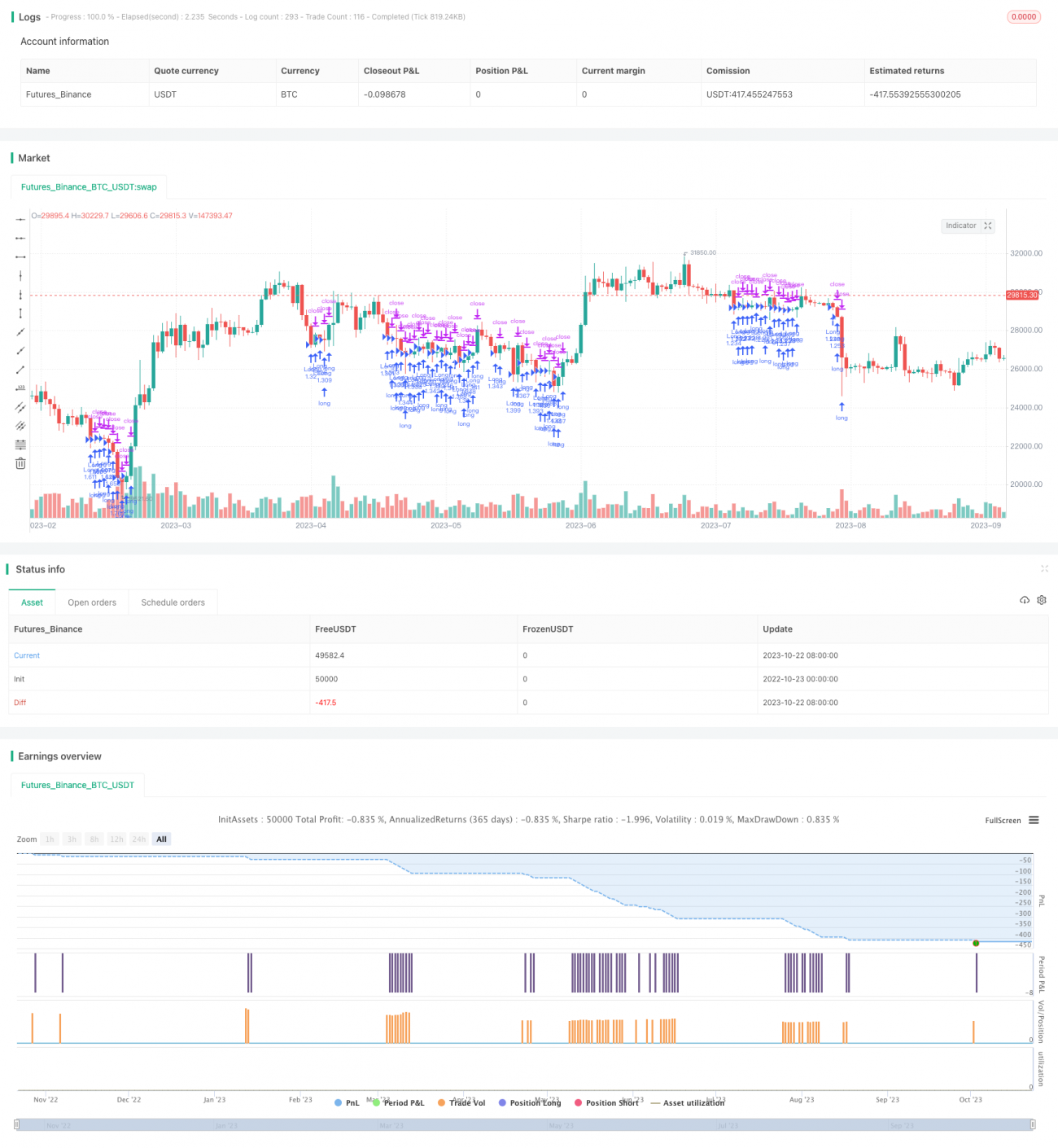

/*backtest

start: 2022-10-23 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1