DEMAボラティリティ指標戦略

概要

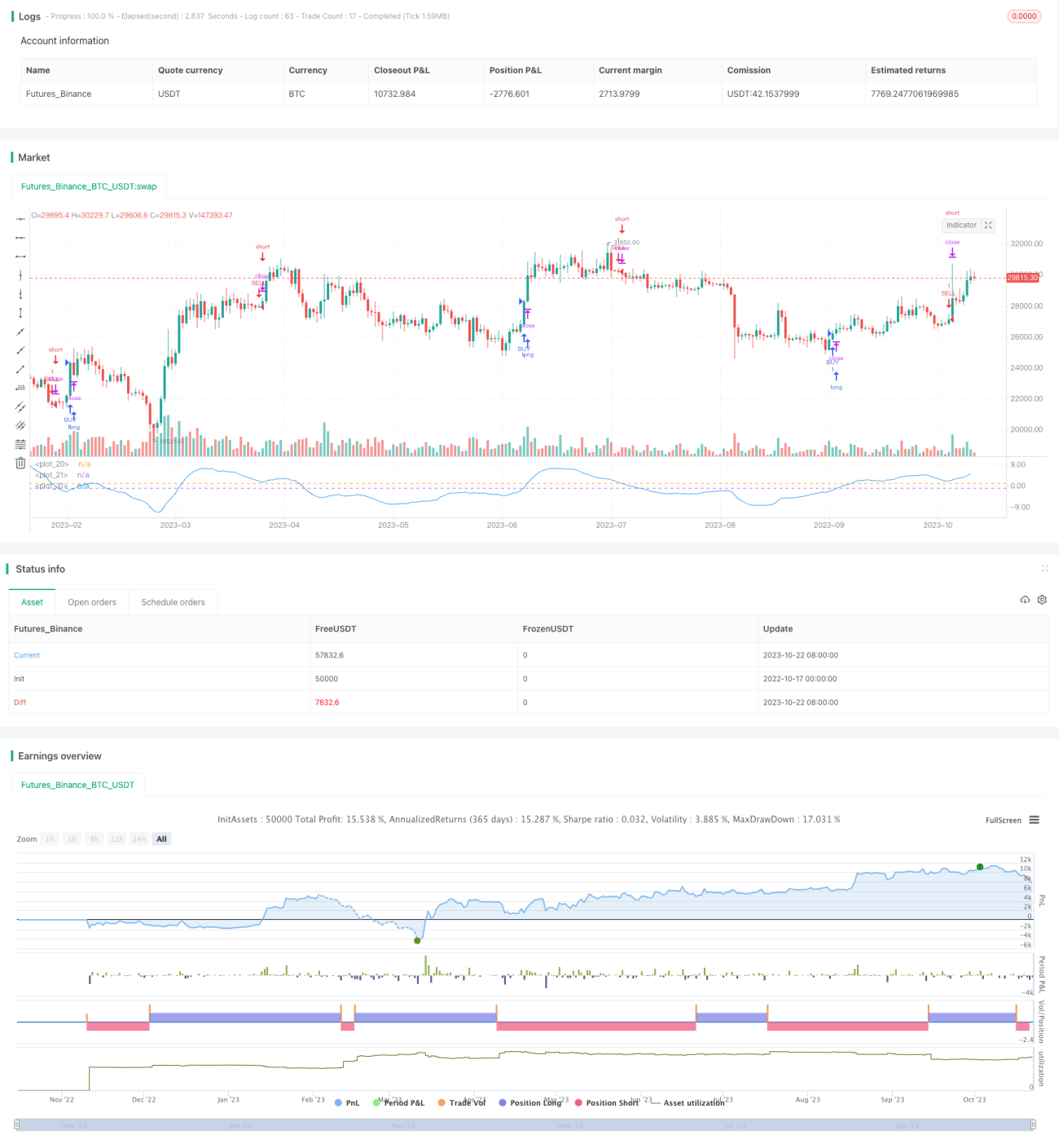

本戦略は、二重指数移動平均(DEMA)を用いて価格のボラティリティを計算し、そのボラティリティをさらに平滑化することで価格変動のトレンドを発見します。ボラティリティが上昇したらロング、下降したらショートのポジションを取ります。

戦略の原理

-

価格の二重指数移動平均(DEMA)を計算します。計算式は次のとおりです。

DEMA = 2 * EMA(price, N) - EMA(EMA(price, N), N) -

価格のDEMAに対するボラティリティを計算します。

ボラティリティ = (price - DEMA) / price * 100% -

ボラティリティに対して再度DEMAによる平滑化を施し、ボラティリティのトレンドシグナルを取得します。

-

再平滑化後のボラティリティがある水準を上抜けたらロング、下抜けたらショートします。

-

特定の時間帯のみ取引を行うように設定可能です。

戦略の利点

-

二重指数移動平均を使用することで、価格変化のトレンドをより速く捉えることができます。

-

ボラティリティは市場の強気・弱気のセンチメントを反映し、ボラティリティの上昇は強気優勢、下降は弱気優勢を示します。

-

ボラティリティを二重に平滑化することで、短期的なノイズを除去し、主要なトレンドを捉えられます。

-

特定の時間帯のみ取引を行う設定により、不要なスリッページ損失を回避できます。

-

ストップロスやエグジット戦略を採用することでリスクをコントロールできます。

戦略のリスク

-

急激な相場変動時には、DEMAが遅延を生じ、最適なエントリーポイントを逃す可能性があります。

-

ボラティリティ指標がダマシのブレイクアウトを起こすことがあるため、他の指標と組み合わせて検証する必要があります。

-

損失拡大を防ぐためにストップロス水準を設定すべきです。

-

取引時間帯以外では取引機会を逃します。

-

取引時間帯の選択は過去データに基づいてテストする必要があり、不適切な時間帯は収益を低下させる可能性があります。

リスク対策

-

DEMAパラメータを最適化し、より小さいN値を採用する。

-

RSIやMACDなどの他の指標と組み合わせて総合判断を行う。

-

過去データと許容最大損失に基づいてストップロス水準を決定する。

-

取引時間帯の選択を最適化する。

-

銘柄ごとに最適な取引時間帯を個別にテストする。

戦略の最適化方向

-

異なるDEMAパラメータの組み合わせをテストし、最も平滑効果の高いパラメータを見つける。

-

EMAやSMAなど、他の種類の移動平均線を試す。

-

ボラティリティ指標に対して複数回の平滑化を施し、最適な平滑化パラメータを見つける。

-

他の補助指標を追加し、多因子検証を実現する。

-

機械学習などの手法を用いてエントリーおよびエグジットのパラメータを自動最適化する。

-

銘柄ごとに最適なパラメータ組み合わせを個別にテストする。

-

ストップロスおよびエグジット戦略を追加し、リスクを厳格に管理する。

まとめ

本戦略は、価格のDEMAボラティリティを計算し再平滑化することで、市場の強気・弱気のセンチメント変化トレンドを素早く発見し、ボラティリティ上昇時にはロング、下降時にはショートのポジションを取ることで順張り取引を実現します。ただし、戦略にはDEMAの遅延やダマシのブレイクアウトといった問題が存在する可能性があります。パラメータの最適化、厳格なストップロス、および他の指標との組み合わせによる総合判断が必要です。適切に使用すれば、本戦略は市場のトレンド転換の機会を捉え、良好な投資リターンを得ることができます。

- 1