カマリラチャネルに基づくブレイクアウト戦略

概要

本戦略は主にカマリラチャネルと移動平均線を基に市場のブレイクアウトポイントを判断し、トレンドフォローを実現します。戦略は比較的シンプルですが、実用性に優れています。

戦略の原理

-

カマリラチャネルのサポート線とレジスタンス線を計算します。H4、L4などのラインが含まれます。

-

価格がチャネルラインをブレイクしたかどうかを判断します。例えば、終値がH4ラインを上抜け、かつ始値がH4ラインよりも低い場合、ブレイクシグナルとみなします。

-

移動平均線による判断を加え、ブレイクシグナルをさらに確認します。例えば、EMAが終値を下回っている場合はロングブレイクとみなします。

-

ロングポジションをエントリーし、ストップロスとテイクプロフィットの条件を設定します。例えば、固定のストップロスpipsやトレーリングストップ方式を設定します。

-

ショートについても同様の判断ロジックです。

以上が戦略の主要な判断ロジックで、比較的シンプルで直感的であり、理解と実装が容易です。動的なトレーリングストップにより、トレンドが反転するまで継続的に利益を獲得できます。

優位性分析

本戦略には以下の優位性があります。

-

カマリラチャネルに基づいて、潜在的なサポートとレジスタンスを正確に特定できます。

-

移動平均線によるフィルターを組み合わせることで、ブレイクシグナルの真偽を効果的に判別できます。

-

トレーリングストップ方式を採用することで、継続的に利益を獲得でき、反転によるストップロスを回避できます。

-

戦略のシグナルはシンプルで明確であり、操作判断が容易です。

-

パラメータを頻繁に調整する必要がなく、固定パラメータでの自動売買に適しています。

リスクと解決策

本戦略には以下のリスクも存在します。

-

カマリラチャネルではトレンド反転ポイントを効果的に判断できず、損失が拡大する可能性があります。

- 解決策:オシレーター系指標などの他の指標と組み合わせてトレンド反転を判断します。

-

トレーリングストップのpips設定が不適切な場合、早期のストップロスや損失拡大を招く可能性があります。

- 解決策:異なるストップロスpips設定を最適化およびテストします。

-

ブレイクシグナルに疑似ブレイクが含まれる可能性があります。

- 解決策:より多くのフィルター指標を追加して確認するか、ブレイク判定基準を適度に緩和します。

-

大きなレンジ相場では何度も疑似ブレイクが発生する可能性があります。

- 解決策:レンジ相場では取引を避けるか、ブレイク基準を適度に緩和します。

最適化の提案

本戦略は以下の点からさらに最適化できます。

-

複合フィルター指標を追加し、ブレイクの精度を向上させます。KDJ、MACDなどが考えられます。

-

ストップロス・テイクプロフィット戦略を最適化します。例えば、動的ストップロスの導入やATR指標との組み合わせなど。

-

異なる銘柄に対してパラメータを最適化し、安定性を高めます。

-

大きな時間足のトレンド判断を追加し、逆張り取引を回避します。

-

当日の出来高分析と組み合わせ、出来高の大きいブレイクに焦点を当てます。

-

自動パラメータ最適化プログラムを開発し、リアルタイムでパラメータを最適化します。

-

複数銘柄のアービトラージ戦略に拡張し、価格差を活用します。

まとめ

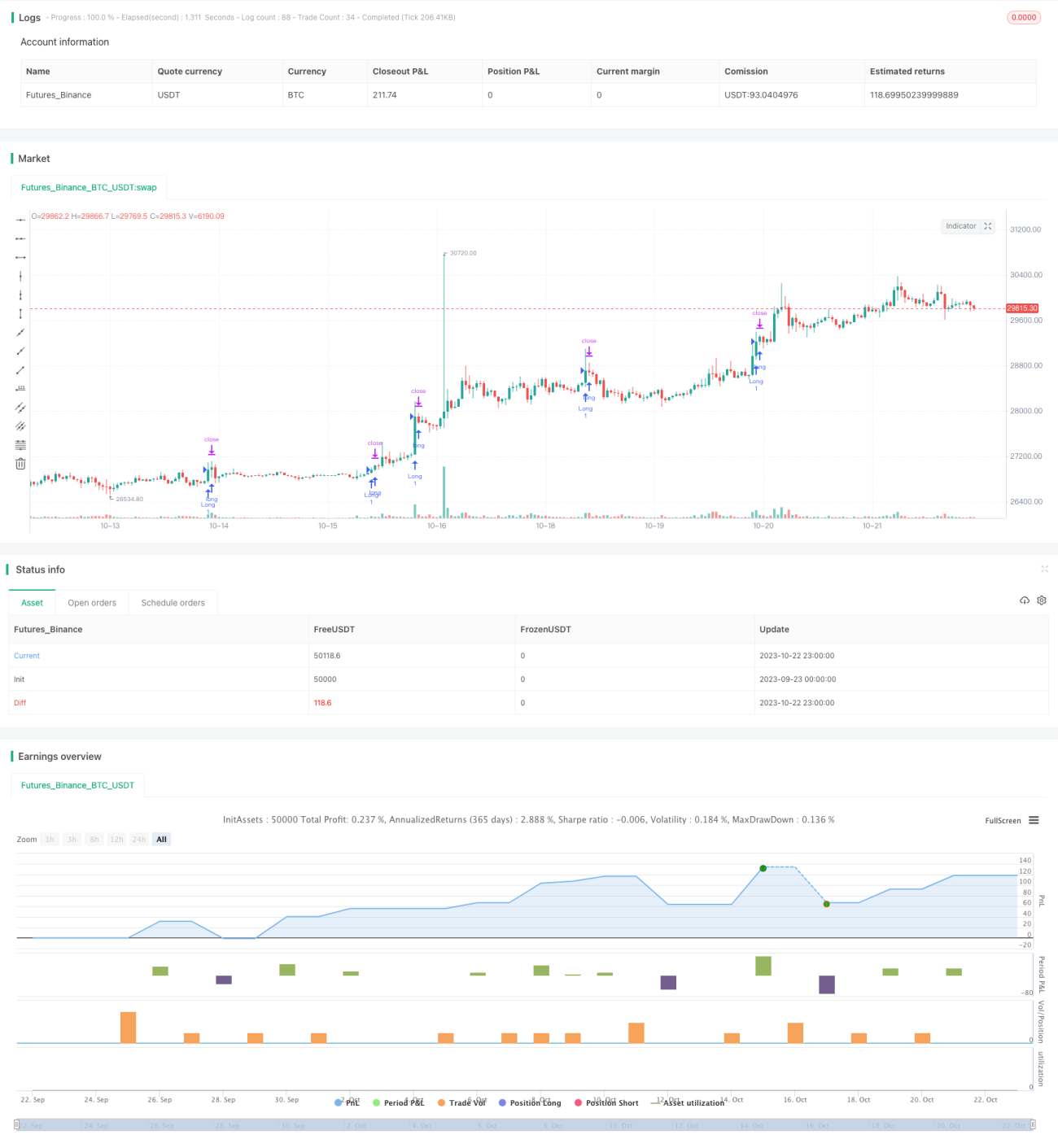

本戦略は全体的な考え方が明確かつシンプルで、実用性が高く、典型的なブレイクアウトフォロー戦略です。カマリラチャネルで潜在的なサポート・レジスタンスを判断し、移動平均線でフィルタリングしてブレイク方向を確定します。ストップロス方法も合理的です。しかし、本戦略は拡張性も高く、より多くの指標を導入して最適化することで、より堅牢で信頼性の高い戦略にすることができます。また、複数銘柄戦略に拡張することも可能です。総じて、本戦略は改善の余地が大きく、将来性があります。

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyV1", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1