概要

本戦略は移動平均線のクロス原理に基づいており、短期移動平均線が長期移動平均線を下から上にクロスした時に買い、上から下にクロスした時に売るという、典型的なトレンド追随戦略です。

戦略の原理

本戦略は主に短期と長期の2本の単純移動平均線を計算し、それらのクロス状況に基づいてトレンド方向を判断します。

具体的には、まず短期移動平均線xMAと長期移動平均線を計算します。短期移動平均線の長さはLen、長期移動平均線の長さは2*Lenです。

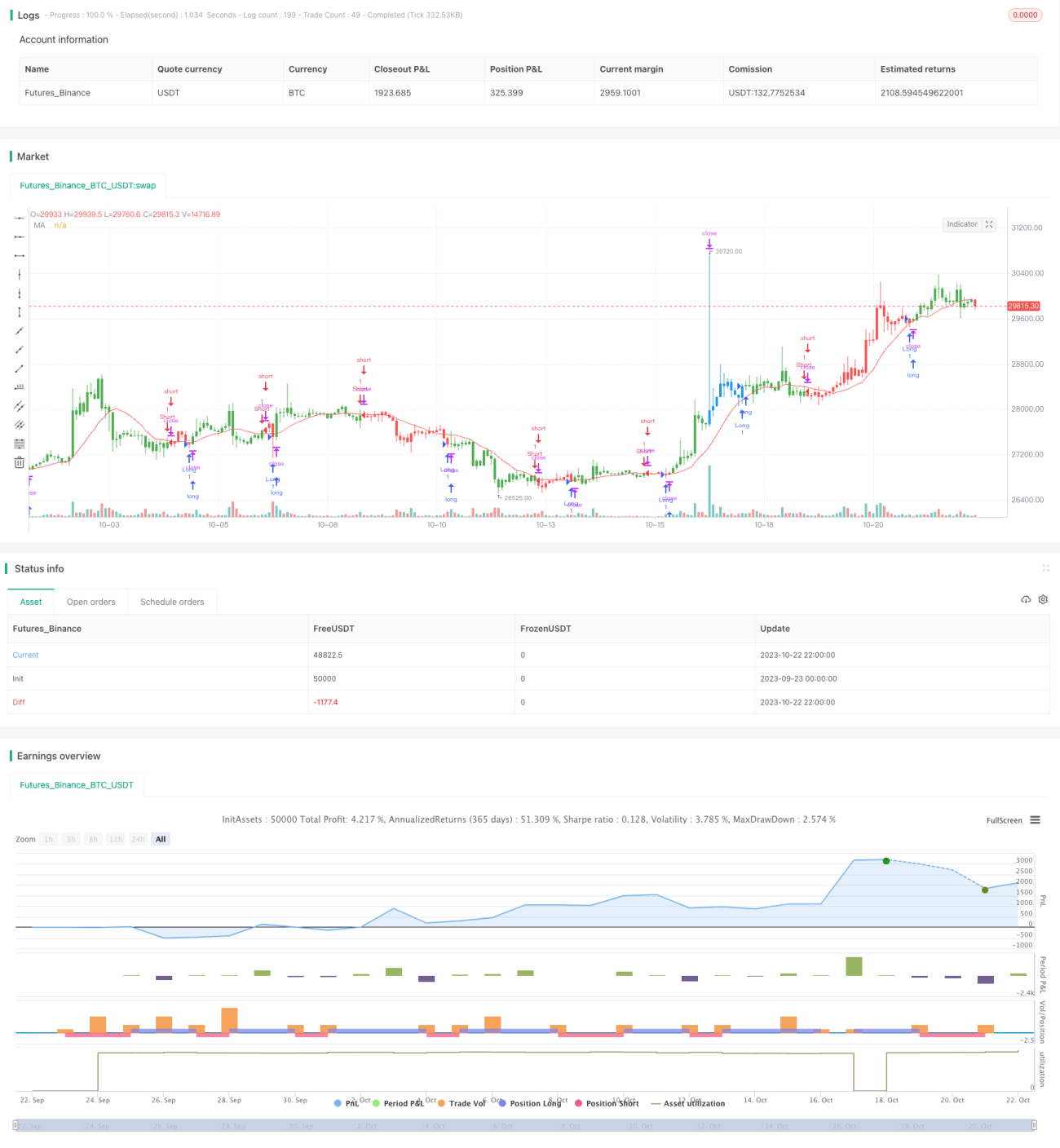

次に、短期移動平均線が長期移動平均線を上抜けしたかどうかを判断し、上抜けが発生した場合は買いシグナルを生成します。短期移動平均線が長期移動平均線を下抜けしたかどうかを判断し、下抜けが発生した場合は売りシグナルを生成します。

買いシグナルを受信した際、現在ポジションがない場合は成行で買い建てを行います。売りシグナルを受信した際、現在ポジションがない場合は成行で売り建てを行います。

また、本戦略にはストップロスと利確ポイントが設定されています。買い建て後、ストップロス価格は「エントリー価格 - ストップロス率 * エントリー価格」、利確価格は「エントリー価格 + 利確率 * エントリー価格」と設定します。売り建て後、ストップロス価格は「エントリー価格 + ストップロス率 * エントリー価格」、利確価格は「エントリー価格 - 利確率 * エントリー価格」と設定します。

最後に、トレンド判断の補助として、移動平均線の可視化曲線を出力します。

戦略の利点

- 考え方がシンプルで分かりやすく、初心者でも習得しやすい。

- 移動平均線に基づいてトレンド方向を判断し、市場トレンドを効果的に追跡できる。

- ストップロスと利確ポイントを設定することでリスクをコントロールできる。

- 移動平均線の曲線を可視化表示することで、トレンドの変化を直感的に把握できる。

戦略のリスク

- 移動平均線には遅延性があるため、最適なエントリータイミングを逃すリスクがある。

- ストップロスポイントの設定が不適切だと、ストップロスが緩すぎたり厳しすぎたりする可能性がある。

- 株価が激しく変動する場合、移動平均線が偽のシグナルを生成する可能性がある。

- 移動平均線の期間パラメータのみで最適化を行うと、過学習につながる恐れがある。

これらのリスクは、ストップロスを適度に緩和したり、移動平均線の期間パラメータの組み合わせを最適化したり、他の指標を追加してフィルタリングすることで軽減できる。

戦略の最適化方向

- MACDやKDJなど他の指標を追加してフィルタリングし、移動平均線のずれによる誤シグナルを回避する。

- 短期移動平均線と長期移動平均線の長さについて複数の組み合わせで最適化し、最適なパラメータ組み合わせを見つける。

- 異なるストップロス・利確戦略(例えば、ジグザグストップロス、トレーリングストップロスなど)をテストする。

- ポジション管理モジュールを追加し、資金効率を最適化する。

まとめ

本戦略は全体的な考え方が明確かつシンプルで、移動平均線のクロスに基づいてトレンド方向を判断し、トレンドを効果的に追跡でき、リスクもコントロール可能であるため、初心者の学習・参考に適しています。ただし、移動平均線のみに依存すると誤シグナルが発生する可能性があり、最適化の余地は大きく残されています。多方面からの最適化・改良により、より安定性と信頼性の高い戦略にすることができます。

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 19/09/2023- 1