移動平均線クロス波動帯戦略

概要

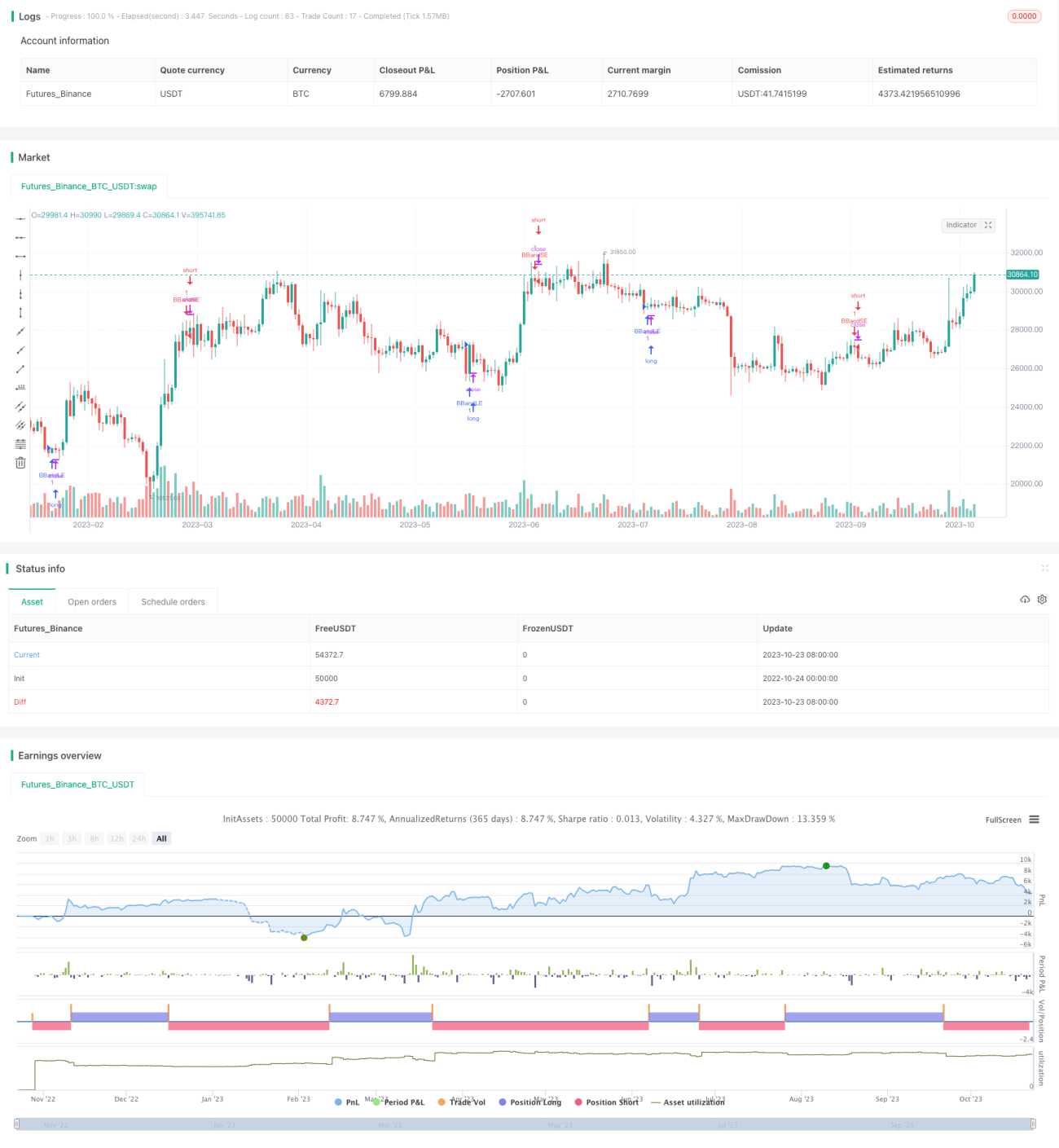

移動平均線クロスボラティリティバンド戦略は、ボリンジャーバンド指標を利用して市場のボラティリティを判断し、移動平均線で市場のトレンドを判断します。ボラティリティが低いときにトレンド方向を判断することで、低ボラティリティ時にトレンド利益を得ることを目的としています。

戦略の原理

この戦略は、移動平均線とその上下のバンドを計算することで市場のボラティリティを判断します。具体的には、まずn日単純移動平均線を計算し、その上下に標準偏差のk倍を拡張した範囲を求め、上限線と下限線(すなわちボリンジャーバンド)を形成します。価格が上限線または下限線に近づくと市場のボラティリティが高まり、価格が上限線と下限線の間にあるときはボラティリティが低下します。

この戦略は、ボラティリティが低下したとき、移動平均線の方向を利用してトレンド方向を判断し、移動平均線が上昇しているときにロング、下降しているときにショートを行います。具体的には、価格が下限線を上抜けたときにロング、上限線を下抜けたときにショートをエントリーします。各ポジションのストップロスは対応するバンドに設定し、リスクを管理します。

この戦略の利点は、ボラティリティが低いときにトレンドに参加することで、市場のランダムな変動の一部を回避し、利益を得る確率を高めることです。

優位性分析

-

ボラティリティが低いときにトレンドを判断し、ランダム性を減らし、安定性を向上

この戦略は、ボリンジャーバンドが収縮し、市場のボラティリティが低下したときにのみトレンドに参加します。高ボラティリティ期の不確実性を避けることで、ランダム性を減らし、安定性を向上させます。 -

移動平均線による補助判断で判断精度を向上

この戦略は、ボリンジャーバンドでボラティリティを識別するだけでなく、移動平均線でトレンド方向を判断します。両者が相互に検証することで、判断の精度を高めることができます。 -

ストップロスポイントでリスクを管理

この戦略では、各取引にストップロスポイント(ボリンジャーバンドの上限線または下限線)を設定しているため、迅速に損切りし、リスクを管理できます。

リスク分析

-

トレンド判断ミスのリスク

ボリンジャーバンドが収縮する過程で、移動平均線の方向が変わる可能性があり、トレンド判断を誤り損失を生じるリスクがあります。

移動平均線のパラメータを調整したり、他の指標を追加して検証することで、このリスクを軽減できます。 -

ボリンジャーバンドのボラティリティ過大リスク

ボリンジャーバンドのパラメータが大きすぎると、ボラティリティが大きくなり、無効な取引が増える可能性があります。

ボリンジャーバンドの標準偏差倍率パラメータを最適化したり、バンド幅のしきい値をフィルター条件として設定することで対策できます。 -

ブレイク失敗のリスク

価格が上限線または下限線をブレイクした後に失敗し、トレンドが形成されず損失が発生するリスクがあります。

終値やローソク足の実体がブレイクした場合のみエントリーする、または出来高などの補助条件を追加してブレイクシグナルを検証することで、ブレイク失敗の確率を減らせます。

最適化の方向性

-

より多くの指標と組み合わせて検証

MACD、KDJなどの他の指標を導入し、移動平均線の判断を検証することで、判断精度を向上させることができます。 -

パラメータの最適化

バックテストを通じて、移動平均線のパラメータやボリンジャーバンドの標準偏差倍率パラメータを最適化し、最適なパラメータ組み合わせを得ることができます。 -

エントリータイミングの最適化

終値やローソク足の実体がボリンジャーバンドをブレイクした場合のみエントリーする、または出来高条件を追加してブレイクを検証するように調整できます。 -

ストップロス戦略の最適化

トレーリングストップやムーブストップなどを利用して利益を確定し、利益の減少を防ぐことができます。

まとめ

移動平均線クロスボラティリティバンド戦略は、典型的なトレンドフォロー戦略です。ボリンジャーバンドを巧みに利用して低ボラティリティ期間を特定し、移動平均線でトレンド方向を判断して、ボラティリティが低いときにトレンドに参加します。これにより、市場のランダム性の一部を効果的に除去し、安定性を高めることができます。この戦略には一定の利点がありますが、一定のリスクも存在するため、注意が必要です。より多くの指標を導入し、パラメータやエントリータイミングを最適化することで、この戦略の安定性とプロフィットファクターを継続的に向上させることができます。

- 1