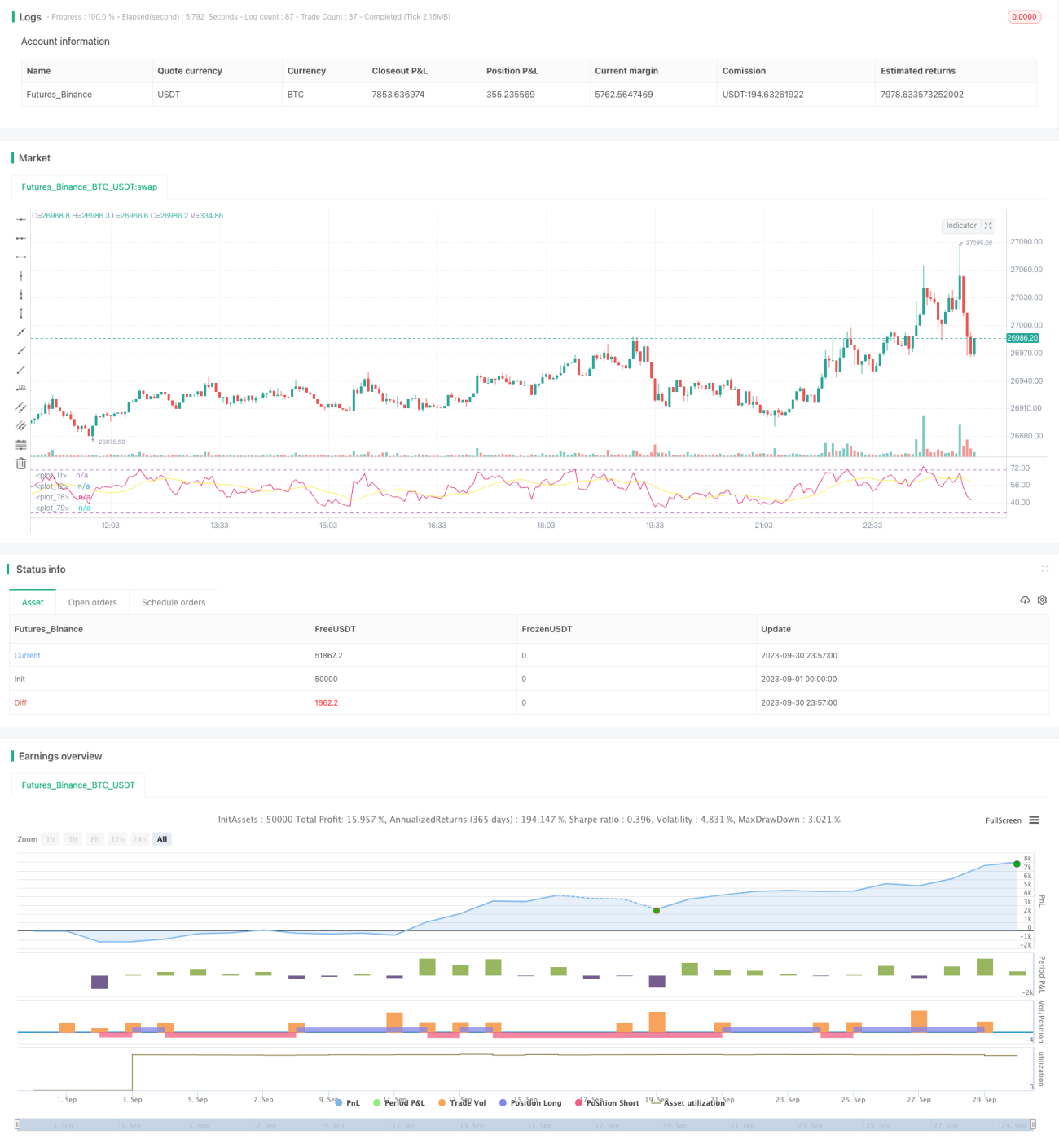

RSIマルチタイムフレーム取引戦略

概要

本戦略はRSIインジケーターの買われすぎ・売られすぎの原理を利用し、マルチタイムフレームのRSIを組み合わせて判断することで、異なる時間枠にまたがる取引を実現します。戦略はRSIの期間設定に基づいて買われすぎ・売られすぎのシグナルを判断し、RSIの移動平均線を用いてフィルタリングを行い、誤ったシグナルを回避します。RSIがその移動平均線を上抜けたときに買いシグナル、下抜けたときに売りシグナルが発生し、典型的な移動平均線クロスオーバー方式の取引を形成します。

戦略の原理

本戦略は主にRSIインジケーターの買われすぎ・売られすぎの判定により取引シグナルを生成します。RSI(相対力指数)は次の計算式で表されます:RSI = 100 - (100 / (1 + RS))。ここでRSは、一定期間における平均上昇幅と平均下落幅の比率です。RSIの値は0から100の範囲を取り、一般的に30未満を売られすぎ、70超を買われすぎとみなします。

本戦略では、高値パラメータ「sobrecompra」と低値パラメータ「sobreventa」を設定し、RSIがsobrecompraを上回った場合を買われすぎ、sobreventaを下回った場合を売られすぎと判定します。戦略におけるsobrecompraのデフォルト値は70、sobreventaのデフォルト値は30です。

買いシグナルと売りシグナルを生成するために、戦略ではRSIインジケーターの移動平均線をフィルターとして使用します。RSIがその移動平均線を上抜けたときに買いシグナル「Es_compra」、下抜けたときに売りシグナル「Es_venta」が発生します。移動平均線のパラメータ「periodos_media」のデフォルトは14期間です。

買いシグナルと売りシグナルが発生した後、戦略はエントリーを行い、ロングポジションまたはショートポジションを取ります。さらに、戦略にはストップロスとテイクプロフィット(%)が設定されており、損失の拡大を防ぎ利益を確定します。

戦略の利点

- RSIインジケーターを使用して買われすぎ・売られすぎの状況を判断し、高値掴みや底値売りを回避できます。

- RSIの移動平均線によるフィルタリングを適用し、偽のシグナルを回避します。

- RSIインジケーターのマルチタイムフレーム設定を組み合わせることで、より安定した取引シグナルを実現します。

- ストップロスとテイクプロフィットの仕組みを設定し、リスクを効果的に管理します。

- 戦略ロジックはシンプルで明確であり、理解と修正が容易です。

- パラメータをカスタマイズ可能であり、異なる銘柄や時間枠に適用できます。

戦略のリスク

- RSIインジケーターには遅延性があり、価格反転の最適なタイミングを逃す可能性があります。

- 移動平均線により取引シグナルが遅れ、トレンドの反転を迅速に捉えられない場合があります。

- 固定された買われすぎ・売られすぎのパラメータ設定は柔軟性に欠け、異なる時間枠や銘柄に応じて調整が必要です。

- ストップロスやテイクプロフィットの設定が不適切だと、損失が発生したり利益を逃したりする恐れがあります。

- ロング・ショートともにポジションは1枚のみであり、資金を十分に活用した差益取引ができません。

戦略の最適化

- MACDやKDなどの他のインジケーターを組み合わせて取引シグナルを判断します。

- 適応型移動平均線を適用してトレンドを追跡します。

- 動的な買われすぎ・売られすぎのパラメータを設定し、市場の変動に応じて調整します。

- ストップロス・テイクプロフィットのアルゴリズムを最適化します(トレーリングストップなど)。

- ポジション管理メカニズムを追加し、資金規模に応じてポジションを動的に調整します。

- トレンドフィルターを追加し、レンジ相場での頻繁な取引を回避します。

- バックテストによりパラメータを最適化し、最適なパラメータの組み合わせを選択します。

まとめ

本戦略はRSIインジケーターの買われすぎ・売られすぎを基本とし、移動平均線によるフィルタリングで取引シグナルを生成することで、典型的な異なる時間枠にまたがる取引方式を実現します。戦略は明確なロジック構造とパラメータ設定を持ち、パラメータを調整することで異なる銘柄や時間枠に適用可能であり、信頼性が高く効果的なクロス時間枠取引戦略です。ただし、RSIインジケーターや移動平均線などのツールには一定の限界があり、さらなる最適化により戦略パラメータの適応性を高め、フィルタリング効果を向上させ、リスクを最小限に抑え、収益を最大化する必要があります。

- 1