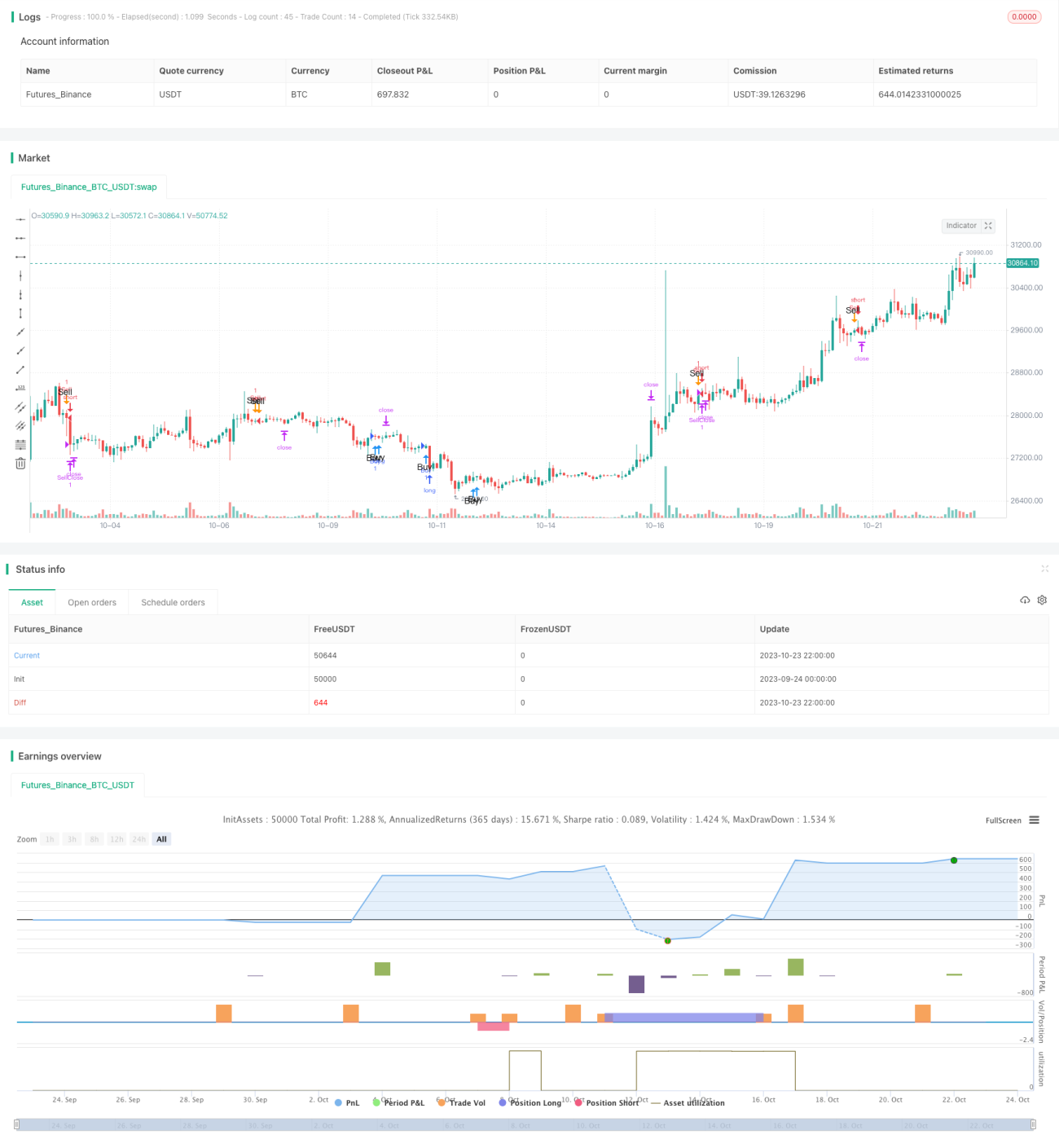

多因子モメンタムローテーション戦略

概要

本戦略は、RSI、移動平均線MACD、ボリンジャーバンド、およびストップ高/ストップ安要因を総合的に活用し、多要素モメンタム・ローテーション取引を実現します。まず複数のテクニカル指標が同時に買いまたは売りシグナルを発しているかどうかを判断し、該当する場合は対応する買いまたは売り操作を実行します。同時に、移動利確と移動損切りを採用して利益を確定しリスクを管理します。

戦略の原理

本戦略は主に以下の部分で構成されます。

-

判断因子

- RSI:14期間のRSIを計算し、設定された買いラインを下回るか、または設定された売りラインを上回るかを判断します。

- TDシーケンス:ストップ高/ストップ安の日数を計算し、買い・売り条件に達しているかを判断します。

- MACD:MACDおよびMACDヒストグラムを計算し、買い・売り条件に達しているかを判断します。

- ボリンジャーバンド:20日間のボリンジャーバンドを計算し、価格がバンドの上限または下限に接触しているかを判断します。

-

エントリーとエグジット

- 買い条件:RSI、MACD、TDシーケンスが同時に買いシグナルを発した場合に買います。

- 売り条件:RSI、MACD、TDシーケンスが同時に売りシグナルを発した場合に売ります。

- 利確:固定ポイント数またはパーセンテージで移動利確を行います。

- 損切り:最大許容損失ポイント数を設定し、損切りを実行します。

-

戦略の最適化

- RSIパラメータの調整:RSIの期間パラメータを最適化します。

- MA期間の調整:移動平均線の期間パラメータを最適化します。

- エントリー条件の調整:エントリーシグナルを追加または削減します。

- 他の因子の追加:より多くのテクニカル指標や統計的因子を組み合わせます。

戦略の利点分析

-

多要素の組み合わせによりエントリーの正確性を確保

本戦略は単一のテクニカル指標のみを考慮するのではなく、RSI、MACD、TDシーケンスなどの複数の因子を組み合わせることで、単一指標による偽シグナルを減らし、エントリーの正確性を高めます。

-

モメンタム特性によりトレンドを捉える

RSIやMACDなどの指標は顕著なモメンタム特性を持ち、株価のトレンド変化を捉えることができます。移動平均線などのトレンド追跡指標と比較して、これらの指標の転換はより敏感です。

-

利確・損切りの仕組みによりリスクを管理

移動利確は相場の動きに合わせて動的に利確を行い、利益をしっかりと確定できます。損切りの設定により、1回の損失を抑制できます。

-

戦略の考え方がシンプルで明確

本戦略は一般的なテクニカル指標を組み合わせており、汎用性があります。ルールは比較的単純明快で、理解・操作が容易です。

戦略のリスク分析

-

上昇相場では効果が低い

本戦略は主に逆張り手法であり、反転戦略に該当します。強気相場では頻繁に損切りが発生し、効果が低下する可能性があります。

-

取引頻度が高くなりすぎるリスク

パラメータ設定が敏感すぎると取引頻度が高くなりすぎ、取引コストやスリッページ損失が増加する恐れがあります。

-

指標の乖離リスク

本戦略は複数の指標が同方向のシグナルを出すことに依存していますが、各指標が時折乖離し、誤ったシグナルを発する可能性があります。

-

損切りラインを突破されるリスク

固定の損切りポイント数は突破される可能性があるため、動的損切りや銘柄の入れ替えを検討することでリスクを回避できます。

戦略の最適化方向

-

パラメータの最適化により取引頻度を低減

RSIのパラメータや移動平均線の期間パラメータをテストし、取引頻度の低い組み合わせを見つけることができます。

-

統計的因子を追加し効率を向上

株式独自の統計的特性(ボラティリティ、流動性など)に基づいてパラメータを設定し、戦略の効率を高めることができます。

-

VIXなどの市場全体指標と組み合わせる

VIXなどの市場全体の恐怖指数に基づいて戦略パラメータを調整し、市場パニック時に取引頻度を下げることができます。

-

異なる保有期間のテスト

異なる保有期間をテストし、長期保有や短期ローテーションが戦略の効果に与える影響を判断します。

-

利確・損切り戦略の最適化とテスト

より高度な動的利確・損切り方法を研究し、バックテストで効果を検証します。

まとめ

本戦略は複数のテクニカル指標を総合的に考慮し、高いエントリー精度を確保した上で、移動利確・損切りにより利益を確定しリスクを管理します。戦略の考え方はシンプルで明確であり、理解・操作も容易で、パラメータ最適化や指標選定により効果をさらに高めることができます。ただし、本戦略は逆張りやレンジ相場に適しており、持続的上昇相場では効果が低い可能性があります。本戦略は典型的な多要素モメンタム反転戦略であり、銘柄ローテーション取引のアイデアや参考を提供します。

- 1