漸変トレーリングストップロス戦略

1

Follow

1802

Followers

概要

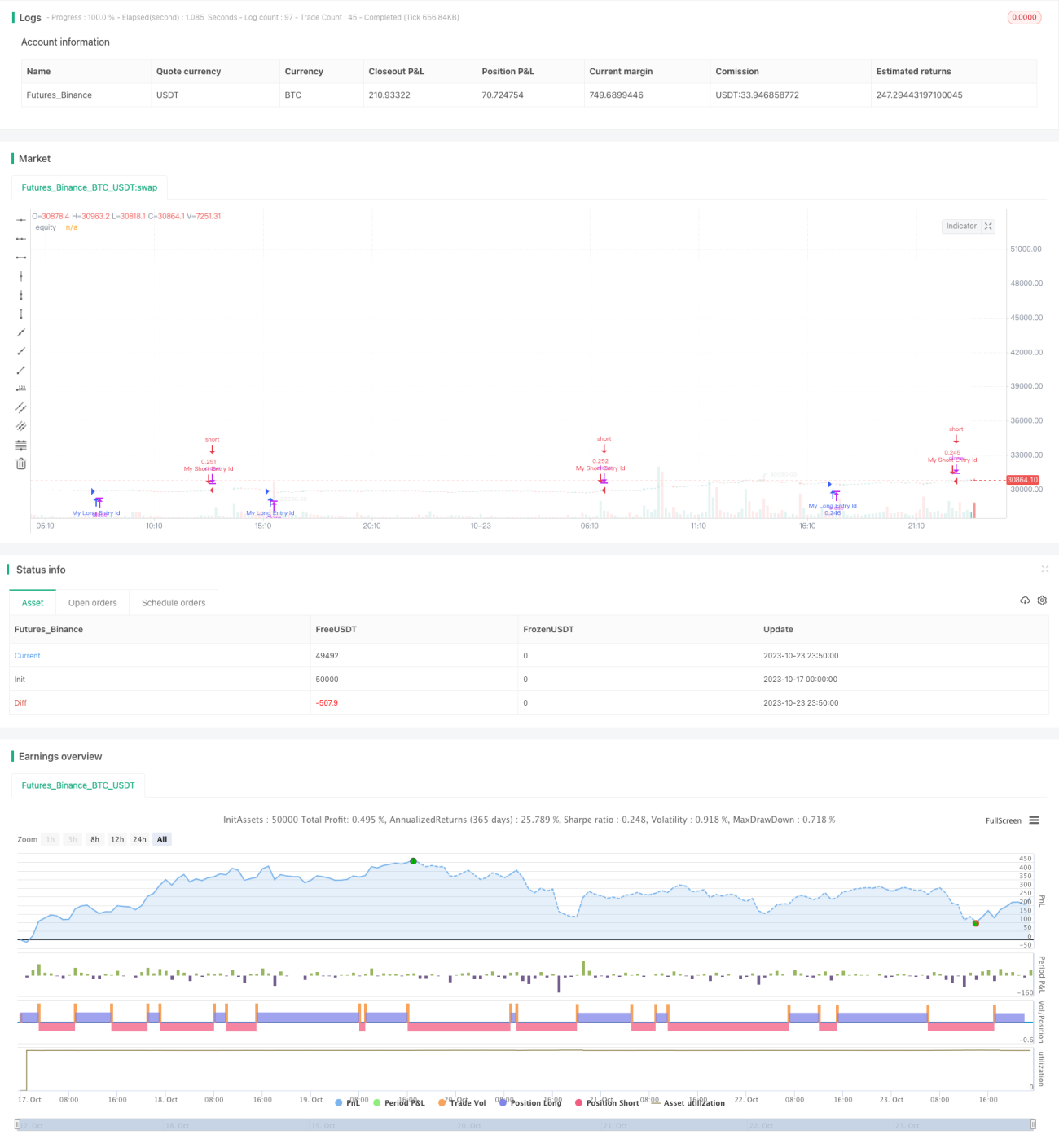

グラデーショントレーリングストップロス戦略は、ストップロスラインを動的に調整することで、リスク管理と利益確定を効果的に組み合わせます。平均真の変動幅(ATR)を用いてストップロスラインを計算し、株価のトレンドを追跡しながら、利益を保護しつつ不要なストップロスを減らします。この戦略はトレンドが強い銘柄に適しており、安定した利益を得ることができます。

原理

この戦略では、平均真の変動幅(ATR)を動的ストップロスの基準として使用します。ATRは株式の変動性を効果的に反映します。まずATRの期間パラメータ(一般的には10日)を入力し、ATR値を算出します。株価が上昇するとストップロスラインも連動して上昇し、動的に追跡します。株価が下落した場合、ストップロスラインは変わらず、利益を確定できます。また、「ファクター」パラメータでストップロスラインと株価の距離を微調整できます。

具体的には、現在のローソク足のATR値を計算し、それを「ファクター」パラメータで乗算してストップロス距離を求めます。株価がストップロス価格より高い場合はロングポジションを建て、株価がストップロス価格より低い場合はショートポジションを建てます。こうしてストップロスラインが株価に密着し、グラデーションのように追跡する効果が得られます。

優位性

- 動的にストップロスを追跡し、市場状況に応じてストップロス距離を調整でき、柔軟性が高い

- ATRを用いてストップロス距離を計算するため、市場の変動を効果的に追跡できる

- 戦略がシンプルで使いやすく、自動取引の実装が容易

- ATR期間とストップロス距離のファクターをカスタマイズでき、さまざまな取引対象に適応可能

- ストップロスと利益確定のバランスを取れ、不要なストップロスの確率を低減できる

リスク

- ATRを動的ストップロスの基準とするため、適切なパラメータ選択が重要

- ストップロス距離が近すぎると不要なストップロスの確率が増加する可能性がある

- ストップロス距離が遠すぎるとタイムリーにストップロスできず、リスクを管理できない

- 戦略自体では市場トレンドを判断できず、売買シグナルの確認には人間の判断が必要

- ATRの計算期間が妥当かどうか、および「ファクター」パラメータの調整に注意が必要

最適化

- 移動平均線などの指標を組み合わせてシグナルをフィルタリングし、誤った取引の確率を低減できる

- 機械学習手法により、ATR期間とストップロス距離のパラメータを自動最適化できる

- 自動利益確定戦略を導入し、ストップロスと組み合わせて利益を確定できる

- 他の指標と組み合わせて使用し、売買シグナルの信頼性を検証することを検討できる

- ATR計算方法の改善やATR期間パラメータの動的調整を試みることができる

- 異なる動的トレーリングストップロスアルゴリズムを研究し、ストップロス効果をさらに最適化できる

まとめ

グラデーショントレーリングストップロス戦略は、ストップロス距離を動的に調整することで、リスク管理と利益確定の効果的なバランスを実現します。この戦略は操作が簡単でカスタマイズ性が高く、ロボットによる自動取引に適しています。もちろん、適切なパラメータ選択や指標の組み合わせには人間の経験が依然として必要です。さらなる最適化により、この戦略はより安定した投資リターンをもたらすことが期待されます。

Source

Pine

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy, by Ho.J.", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// 백테스팅 시작일과 종료일 입력Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1